Příležitosti pro importéry po intervenci ČNB

Intervence ČNB stlačila depozitní sazby do záporu. Cestou, jak snížit náklady v příštích několika měsících, je nákup eura za forwardové kurzy, které jsou pod spotovým kurzem. Velmi levné call opce umožní neztratit na případném oslabení koruny a současně nebýt bit, až ČNB z intervencí vycouvá a koruna posílí.

ČNB vstoupila do devizových intervencí a oslabila korunu na 27 EUR/CZK (zhruba 5 % od průměru v předchozích měsících). Gratulujeme všem, kdo v posledních měsících využili levné call opce na euro-koruně a minimalizovali dopad rozhodnutí ČNB na svůj byznys. Jaká rizika a zajišťovací příležitosti trh nabízí po spuštění intervencí?

Záleží na horizontu, cenách zajištění a riziku pohybu kurzu jedním či druhým směrem od sedmadvacítky.

V posledních měsících byly šance na intervence 50 na 50 s rizikem výraznějšího oslabení koruny a mírného posílení. Nyní se riziko skokového oslabení zmenšilo a prostor pro posílení se rozšířil. Čím delší horizont, tím větší pravděpodobnost, že ČNB postupně z intervencí vycouvá, zvláště dostaví-li se dlouho oddalované a očekávané oživení ekonomiky.

V příštích několika měsících tu však intervence ČNB velmi pravděpodobně zůstanou:

- ČNB sleduje hlavně inflaci, která má značnou setrvačnost. Zlevnění energií, ke kterému nyní dochází, a vliv lepší úrody budou táhnout inflaci dolů v dalších 12 měsících.

- Byla-li ČNB v otázce intervencí rozpolcená, tak se v posledních dnech v intervencích utvrdila. Těžko vzpomenout, kdy byla jakákoli akce ČNB tak diskutována mezi odbornou i laickou veřejností. Mají-li tyto diskuze a často i ataky na centrální banku nějaký vliv, pak takový, že se ČNB na semkne a vnitřně zracionalizuje rozhodnutí intervenovat.

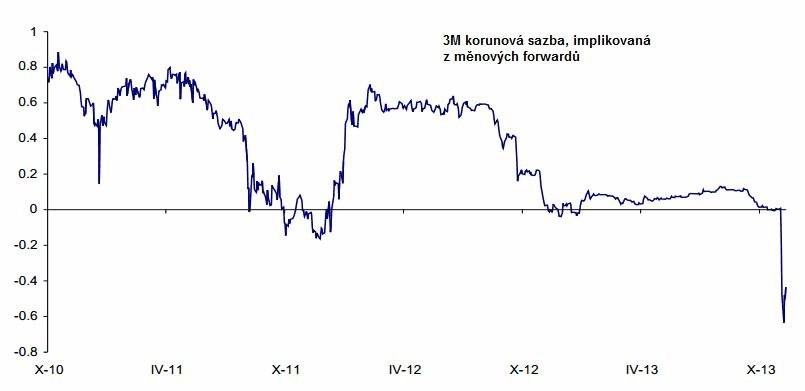

Pokles forwardových sazeb

Při intervencích odebere ČNB z trhu eurovou likviditu a "nalije" na něj korunovou likviditu. To stlačí depo sazby, jako kdyby ČNB snížila měnově-politickou sazbu do záporu. To jsme viděli v posledních dnech a je pravděpodobné, že se to stane i v dalších vlnách intervencí.

Forwardové kurzy pod spotovým kurzem euro-koruny jsou cestou, jak snížit náklady na nákup eur v příštích několika měsících. Nákup eur na forward současně pokrývá riziko dočasného oslabení koruny nad 27, když ČNB "vyluxovala" z trhu eura, takže bude trvat, než se obchodní přebytek eura opět vytvoří.

Levné opce jsou ještě levnější

S delším horizontem roste pravděpodobnost, že se koruna odrazí od 27 EUR/CZK. Pro zajištění proti oslabení koruny na delší období jsou proto vhodnější call opce. Call opce garantují maximální kurz k nákupu eur pro případ, že se oživení ekonomiky nedostaví a ČNB napadne intervenční kurz ještě posunout. Současně call opce umožní svést se na posílení koruny, až bude oživení ekonomiky pro ČNB dostatečné, aby opustila politiku devizových intervencí.

Připomeňme, že cena opcí výrazně poklesla po oznámení ČNB, že chce držet koruny u 27 Kč za euro. Takzvaná implikovaná volatilita, která ukazuje očekávání trhu o budoucích výkyvech spotového kurzu, klesla na rekordy z jara 2007 (pod 4 %). Je-li laťka velmi nízko, není potřeba velkého skoku ji přeskočit. Je-li cena zajištění nízko, nemusí se toho na trhu moc stát, aby se zajištění vyplatilo.

Aktualita pro rok 2026

Aktuality