Nepřepalte začátek! Úvěry jsou stejně jako Jizerská 50 běh na dlouhou trať

Úrokové náklady v prvním roce, stejně jako mezičasy, jsou důležité, ale celkové náklady a výsledný čas jsou to hlavní. Přepálený začátek je recept na problémy později v průběhu splácení úvěru, respektive závodu. Existuje přitom levné zajištění toho, úrokové náklady v příštích letech prudce nevzrostly, tedy aby po výtečných mezičasech nepřišel špatný výsledek.

Míříte-li v neděli na Jizerskou padesátku, jistě sledujete sněhové zpravodajství a ladíte formu. Padesát kilometrů, to chce hodně výdrže, odhodlání, ale také dobré vybavení a mazání. Hlavně nepřepálit začátek, je to dálkový běh. Máte-li úvěr na plovoucí sazbě, výdrž a strategie běhu na dlouhou trať se rozhodně hodí, stejně jako ve stopě.

V závodech na běžkách jde o čas, u úvěru jde o co nejnižší náklady, vedle prostého cíle absolvovat oboje v pohodě a bez karambolu. Mezičasy na závodech a úrokové náklady v prvních letech jsou důležité, ale počítají se konečný čas a náklady po celou dobu úvěru.

Přepálit začátek se dá nejen na Jizerské padesátce, ale i u úvěru. Máte-li úvěr na plovoucí sazbě, která je velmi nízká, jako je tomu nyní, úrokové náklady v "mezičase" jsou nízké. Možná se podaří proletět okruh po Jizerských horách na plný plyn a možná nízké plovoucí sazby vydrží po celou dobu úvěru. Bude to ale chtít výdrž Standy Řezáče a štěstí na super počasí. Hlavní riziko totiž je, že dodatečné síly, výživa či vybavení nebudou na trati k dostání, nebo ne dost blízko a v dostatečném množství. Stejně tak u úvěrů. Když sazby rostou, zajištění za dobré ceny již není k dostání.

Není vůbec potřeba se od začátku závodu plazit jako slimák a táhnout s sebou plnou krosnu proviantu. Stejně tak není potřeba platit od začátku přehnaně vysoké úrokové náklady.

Rychlost běhu na lyžích bez přepálení závisí hlavně na tréninku. Vezmu-li si s sebou trochu živin a něco na namazání, zpomalí mě to, ale ne moc. V průběhu závodu se to hodí. Výše úrokových nákladů se zajištěním proti budoucímu růstu závisí na očekávání, které je započítané v úrokovém trhu. A to ať už je to zajištění uzamknutím jediné úrokové sazby, tedy takzvaný úrokový swap (IRS), nebo zastropováním maximálních nákladů, tedy úrokový cap. První "mezičas" bude se zajištěním horší, úrokové náklady budou vyšší než bez zajištění, ale ne o moc, a to je důležité. Je to tak, protože je současné očekávání ohledně budoucích sazeb velice nízké.

Kde budou sazby Pribor a Euribor za rok, dva nebo pět? To si netroufám věštit. Stejně jako si netroufnu tipovat počasí v neděli v Jizerkách nebo začnou-li docházet síly v krpálu za Smědavou, nebo až na Olivetské hoře. Na první pohled nehrozí, že by nízké sazby nevydržely – ČNB a ECB slibují nízké sazby na dlouho, protože inflace není a vzhledem k propadům cen ropy v dohledné době ani nebude.

Rizika vyšších sazeb

Ale už na druhý pohled tu jsou sazby v Americe, snahy ECB oživit inflaci a kondice české ekonomiky. Americká ekonomika jede, nezaměstnanost klesá a Fed se přibližuje konci dlouhého období nulových sazeb. V Evropě to na růst sazeb nevypadá, ale šéf ECB Mario Draghi se snaží inflaci oživit, co se dá, a jeho snaha bude ještě větší, dostane-li se otázka udržení eurozóny v současné podobě opět na scénu. Připomeňme, že Draghi byl dost úspěšný v oslabení eura, i když tomu do loňského srpna téměř nikdo nevěřil.

Do třetice, udrží-li se oživení české ekonomiky, vývoj cen komodit silně ovlivní vnímání inflačních rizik. Nyní jsou rizika jasně deflační, ale případný obrat cen komodit bude inflační.

Úspory a ztráty na úrocích

Důležitější než věštit, kde budou sazby, je to, kolik se dá na úvěru bez zajištění vydělat a kolik prodělat. Náklady se zajištěním úrokovým swapem je jednoduché spočítat, stejně jako náklady v případě, že se sazby už nikdy nezmění. Důležité je, že na nynějším trhu je rozdíl malý.

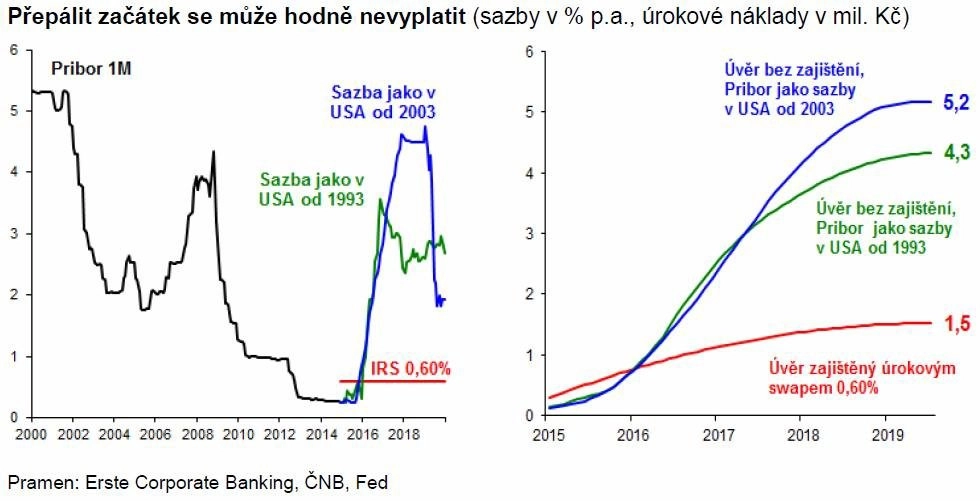

Co se stane, když sazby porostou? Můžeme se podívat, jak by to s úrokovými náklady dopadlo třeba v situaci, jako když Amerika v minulosti zvyšovala úrokové sazby. Na obrázku níže vlevo je dosavadní vývoj sazby Pribor 1M, sazba úrokového swapu (5 let s lineárním splácením jistiny úvěru do nuly) a dvě možné cesty úrokových sazeb jako v Americe v minulosti rok před zvyšováním sazeb, tedy od roku 1993 a 2003.

Jak by to dopadlo s úrokovými náklady? To ukazuje druhý obrázek s předpokladem 5letého úvěru v počáteční výši 100 milionů korun. Jak vidíte, úvěry bez zajištění mají první "mezičasy" lepší než zajištěné úvěry. Pak se ale situace otočí, a to o hodně. Nezajištěný úvěr se může několikanásobně prodražit. Asi jako když uprostřed rychle rozběhnutého závodu dojdou síly a přijdou křeče.

Aktualita pro rok 2026

Aktuality