Těžký život drobného investora a jedno doporučené modelové portfolio

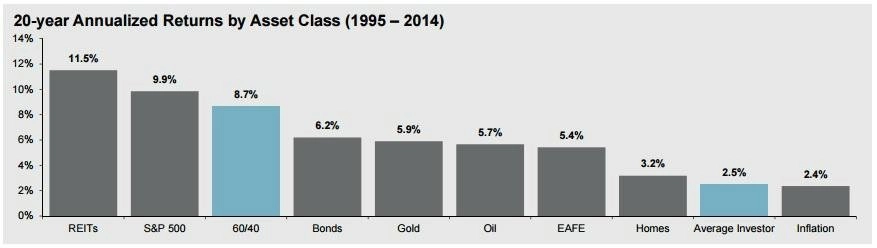

Zatímco S&P 500 za posledních 20 let nabídl roční výnos 9,9 % a "nudná" alokace 60 % akcií a 40 % dluhopisů výnos 8,7 %, průměrný investor se musel spokojit s 2,5 %, která mu navíc téměř celá vymazala průměrná 2,4% inflace (v USA). Pokud by investoři věřili v teorii efektivních trhů, měli by plus mínus kopírovat výnos S&P 500, a ne za ním zaostat o 75 %. Jak je to možné?

Důvodů je mnoho, od příliš častého obchodování po nedostatečnou diverzifikaci. Nejvýznamnějším faktorem je ale honba za minulými výnosy. Investoři neinvestují do akcií nebo sektorů slibujících tu nejlepší hodnotu. Místo toho neustále skáčou do módních investic poté, co ty již mají ten nejlepší růst za sebou.

Známý finanční komentátor Mark Hulbert sledoval následné výnosy investičního portfolia publikovaného v novinách, které vykázalo nejlepší výkonnost během předešlého kalendářního roku. Ti, kteří se takovým tipem nechali inspirovat, zaznamenali v průměru 17% roční ztrátu.**

U podílových fondů byla čísla sice o něco lepší, ale stále to nebyla žádná sláva. Podle studie společnosti Vanguard zaostala výkonnost investice do nejvýkonnějších zmedializovaných podílových fondů během klouzavého tříletého období za strategií "kup a drž" o 34 %.

I když se čísla mírně liší napříč strategiemi zohledňujícími tržní kapitalizace a různé investiční styly (small-cap hodnotový, mid-cap růstový a podobně), jednoduchá strategie "kup a drž" porazila všechny.

Investoři tato slova slýchávají velmi často, i tak je ale stále ignorují. Data víceméně dokazují, že minulá dobrá výkonnost opravdu je garancí budoucích výsledků. Budoucích ztrát.

Co s tím dělat?

První, co investora napadne, je nakoupit indexový fond sledující S&P 500 a držet ho navždy. Dají se ale najít i lepší a bezpečnější způsoby. Třeba takové portfolio 60/40 se výnosem přiblížilo k S&P 500 a zároveň šlo o investici s daleko menším rizikem.

Základem diverzifikace je mít v portfoliu trochu od každého a pravidelně rebalancovat, protože vždy lze u některých složek portfolia očekávat roky nadprůměrného výkonu a naopak. Mnohdy se ale zapomíná na to, že alokace aktiv funguje dobře, když mají všechny prvky portfolia vysoké očekávané výnosové míry a když výnosy jednotlivých tříd aktiv příliš nekorelují.

Alokace aktiv by měla být oproti minulosti mírně odlišná, protože se nacházíme v abnormálním prostředí nízkých úrokových sazeb. Z portfolia proto lze odebrat většinu dluhopisů, nebo je přinejmenším zaměnit za takticky řízené. Do mixu lze přimíchat strategie absolutního výnosu pro nízkou volatilitu.

Jednoduchou a snadno řiditelnou alokací aktiv může být například následující mix ETF:

45 % americké akcie

- 17 % Cambria Shareholder Yield ETF

- 11 % iShares Select Dividend ETF

- 11 % Vanguard Dividend Appreciation ETF

- 6 % iShares Core S&P Small Cap ETF

21 % mezinárodní akcie

- 7,5 % Cambria Foreign Shareholder Yield ETF

- 7,5 % PowerShares International Dividend Achievers ETF

- 3 % EG Shares Emerging Markets Consumer ETF

- 3 % Cambria Global Value ETF

24 % reality

- 12 % Vanguard REIT ETF

- 12 % JP Morgan Alerian MLP ETN

10 % dluhopisy a hotovost

- 5 % PIMCO Total Return Active ETF

- 4 % iShares TIPS Bond

- 1 % hotovost

Zatímco výběr konkrétních instrumentů se může lišit, třídy aktiv by měly zůstávat stejné. Existuje milion různých alokací portfolia, ty špatné mají ale jedno společné - honí se za tím, co je aktuálně nejžhavější.

Zdroj: Charles Sizemore's Tumblr

Aktualita pro rok 2026