S čím neporazíte trh: Systémové chyby při výběru strategií založených na momentu

Momentové strategie jsou mezi obchodníky oblíbené, protože jsou schopny generovat dodatečný nadvýnos při současném snižování míry rizika. Jakýkoli systém ale musí ukázat svou sílu a schopnost dosahovat pravidelného nadvýnosu v důkladném testu a za měnících se tržních podmínek.

Není možné se pouze odvolávat na studie této anomálie (vyšší výnos při nižším riziku) z minulosti a být přesvědčen o tom, že momentové strategie vždy nabídnou dodatečný výnos. Je potřeba dávat věci do souvislostí a postupovat případ od případu. Rovněž je důležité, zda se při testování vychází z minulých dat, nebo jde o testování v reálném čase. Nakonec je možné testovat schopnost sytému přizpůsobit se podmínkám na trhu, což je rovněž velice důležité. Vyžaduje to množství dat a času, ale výsledky oddělují vítěze od poražených. Je to věda a umění zároveň.

Richard Harris se ve svém článku na blogu Price Action Lab pokusil ukázat, jak mohou výsledky testování záviset na změně sledovaného období. Tento příklad lze rovněž využít při testování přizpůsobivosti systému tržním podmínkám. Lze k tomu využít speciální aplikace (v daném testu byl využit Portfolio Visualizer), které však někdy mohou vykazovat určité odchylky. Pokud je to možné, Harris doporučuje vytvořit si vlastní testovací nástroj a výsledky porovnat s aplikacemi, jejichž výsledky lze ověřit.

Základem Harrisova testování byl jiný test Oyena Scotta zveřejněný na blogu Scott's Investments. Ten využíval oblíbené rotační strategie s cílem překonání výnosů indexu S&P 500 Total Return. V testu byly k dispozici takzvané target-risk fondy od společnosti Vanguard, která je definuje jako "skupinu široce diverzifikovaných nízkonákladových fondů, které mohou v jednom nástroji investorům nabídnout kompletní portfolio". Jde o fondy Lifestrategy Conservative Growth, Lifestrategy Growth, Lifestrategy Income a Lifestrategy Moderate Growth, přičemž poměr akcií a dluhopisů v nich je různý. Nejlepších výsledků bylo v testu dosahováno v případě, když byl mezi fondy zařazen také čistě akciový Vanguard S&P 500 Index Fund.

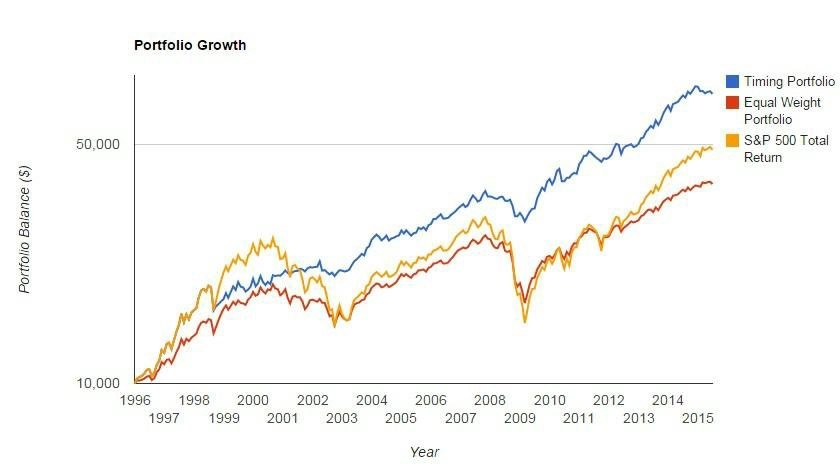

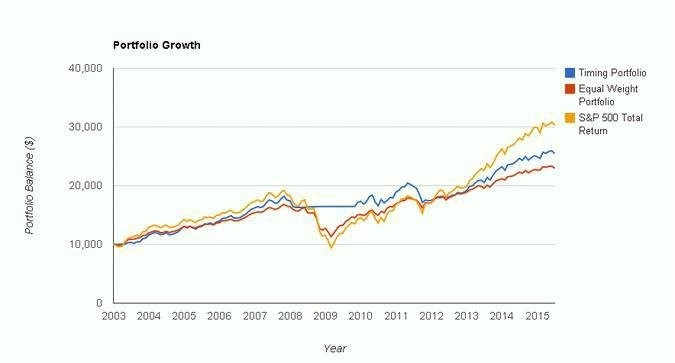

Základní "strategie relativní síly trendu" spočívala ve sledování pětiměsíční výkonnosti všech fondů. Pak byl vybrán nejúspěšnější fond, do něhož byly zainvestovány prostředky investora. Investice proběhla na začátku měsíce. V původním testu bylo sledováno období od ledna 1996 do července 2015. Pro porovnání pak bylo ještě sledováno balancované portfolio (červená čára na grafech). Druhá strategie, "duální momentum", přidala filtr v podobě bezrizikové úrokové míry. Pokud nejlepší fond svou výkonností tuto míru nepřekonal, peníze nebyly investovány.

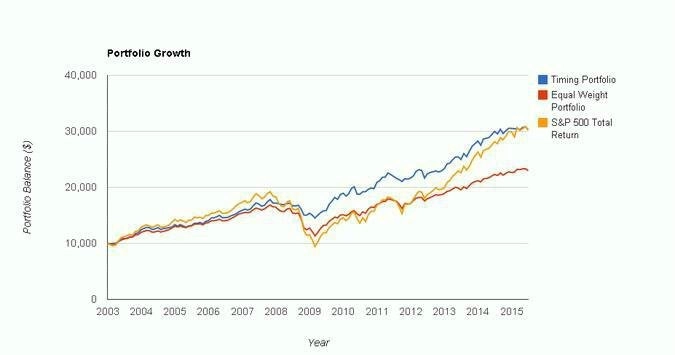

Na prvním grafu vidíme výsledky původního testu "strategie relativní síly trendu". Harris pak udělal v testu jednu podstatnou změnu, když zkrátil sledované období na leden 2003 až červenec 2015. A hned na prvním grafu je vidět jiný výsledek, než v původním testu. Index i testovaná strategie dopadly stejně, měly tedy stejnou složenou roční míru růstu (CAGR), i když index S&P 500 zaznamenal jeden výrazný propad o více než 50 %. Ve výsledcích nejsou započítány poplatky.

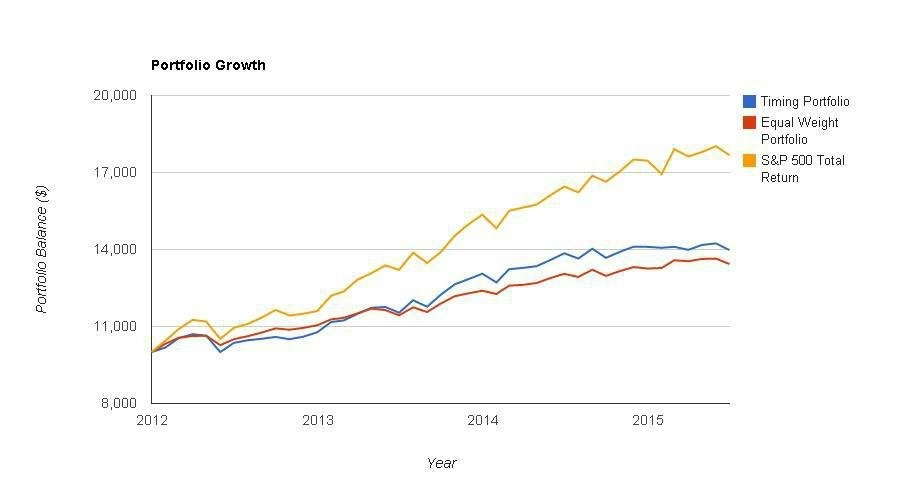

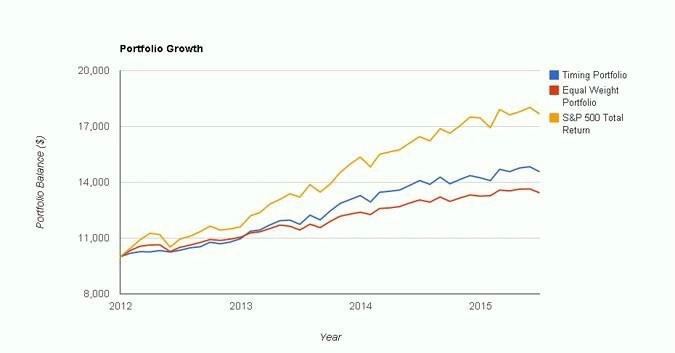

V dalším příkladu pak byl posunut začátek sledovaného období na leden 2012. Výsledky byly ještě zajímavější. Index S&P 500 překonal testovanou strategii o více než 7 procentních bodů na roční bázi a maximální propady byly prakticky stejné.

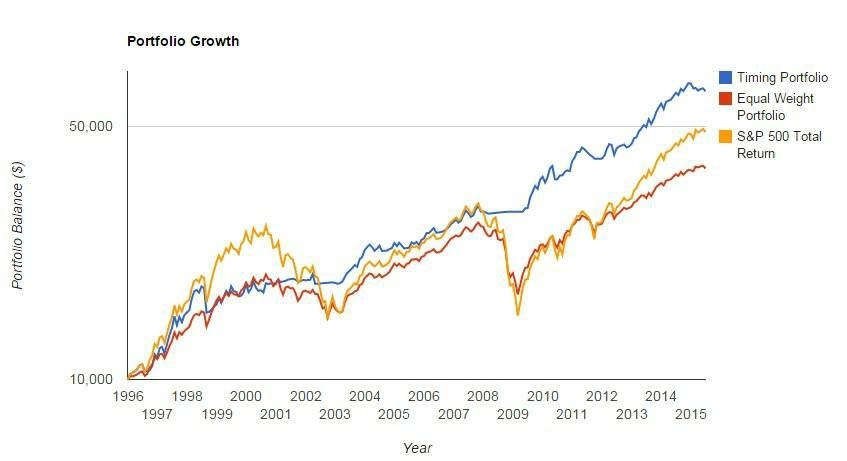

U strategie "duální momentum" jsou výsledky podobné. V prvním grafu je vidět, že původní strategie zaznamenávala velmi dobré výsledky.

Po změně začátku sledovaného období na leden 2003 již byla CAGR u indexu S&P 500 vyšší (9,26 %) než u sledovaných fondů (7,77 %), a to i přes již zmiňovaný roční propad o více než 50 %.

Když došlo k posunutí začátku doby sledování na leden 2012, byly výsledky strategie "duální momentum" rovněž špatné.

Původní test tedy ukazuje na systémovou chybu při výběru testovaného období, kvůli níž dochází k výrazným odchylkám ve výkonnosti. Lze říci, že výkonnost v původním testu vypadala dobře především díky přizpůsobování se minulým datům (curve-fitting) a že není schopna přizpůsobit se změnám podmínek na trzích.

Co z toho vyplývá?

Když manažer fondu ukáže investorovi hezký backtest, nebo dokonce reálné výsledky v určitém období, může se zdát, že má spolehlivou metodu, jak investováním nebo obchodováním vydělávat. Ale zdání klame. Je dobré se poptat na analýzu v jiných časových intervalech, případně čtvrtletní výsledky a podobně. Strategie spoléhající na momentum, respektive sílu trendu, relativní nebo duální, v posledních letech nefungují podle očekávání. Důvodů je hodně a jejich rozebírání by zabralo hodně času, ale důležité je, že tyto strategie nejsou schopny se přizpůsobit změnám na trzích. Trhy jednoduchým rotačním strategiím nevycházely vstříc a nenechávaly jimi investory vydělávat. Jde o stálý proces, kdy trhy eliminují (a jsou v tom opravdu dobré) strukturální anomálii, díky níž lze vydělat. Namísto toho byli odměňováni ti, kteří věřili indexům.

Momentové strategie možná v nejbližší době přestanou být oblíbené. Zkušenosti s nimi investory povedou k přesvědčení, že nejde o perpetuum mobile. Stejné to bylo v 80. letech s křížením klouzavých průměrů, které nakonec stály mnoho traderů a fondů velké peníze.Je naivní myslet si, že k dosahování budoucích výnosů stačí sledovat ty minulé. To by totiž byla skutečná anomálie.

Zdroj: Price Action Lab Blog

Aktualita pro rok 2026

Aktuality