Načasovat ideálně nákup nebo prodej zlata? Vzdejte to předem!

Komentáře o tom, že není vhodný čas na nákup zlata, protože je v medvědím trendu, se donedávna ani nedaly spočítat. Oživení ceny drahého kovu během propadů na akciových trzích přišlo tedy celkem "nečekaně". Stejné je to u jiných investičních tříd a nástrojů. Historie již mnohokrát ukázala, že časování trhu nemá velký smysl.

Že je časování trhu a odhadování směru vývoje ceny velice zrádné, si lze ukázat na jedné historické lekci a několika grafech.

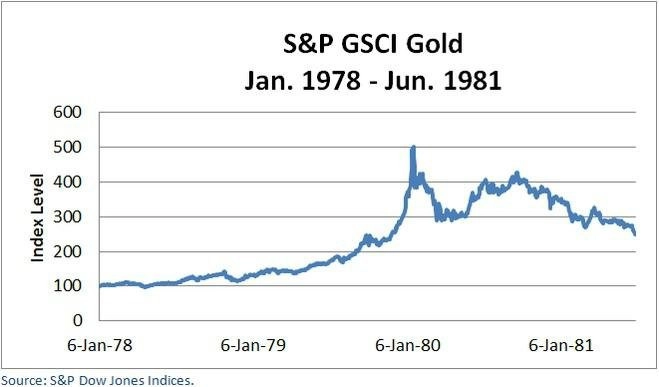

V polovině roku 1981 americký prezident Ronald Reagan ustanovil komisi, která odmítla navrácení USA ke zlatému standardu. Fed zvýšil úrokové sazby na 20 % a inflace klesala. To vyvolalo recesi. Investoři do zlata ztratili polovinu hodnoty svých aktiv a ptali se sami sebe, zda je již zlato na cenovém dně.

Při snaze zodpovědět tuto otázku a pochopit odpověď bylo potřeba vzít v úvahu více než 400% nárůst ceny zlata během býčího trhu, který začal po zrušení zlatého standardu v roce 1973. Inflace se ztrojnásobila, dolar padl a po letech nevypočitatelné měnové politiky investoři hromadili zlato jako bezpečný přístav. Ideální prostředí pro to, aby zlato ukončilo svou spanilou jízdu a investoři přemýšleli o tom, co bude s kovem, které již nemá podporu ve zmiňovaných faktorech.

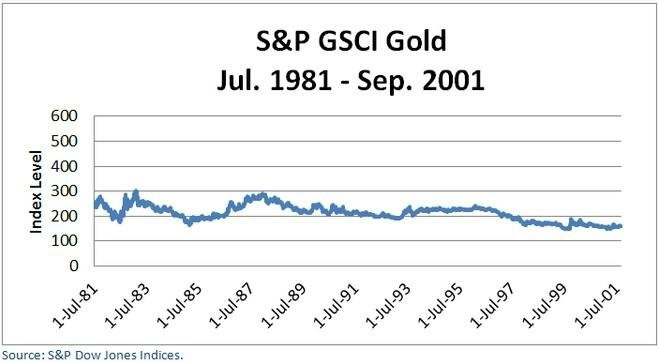

V následujících 20 letech se zlato potýkalo především s expanzivním prostředím. Investoři vyměnili zlato za akcie, další výrazný propad se již ovšem nekonal.

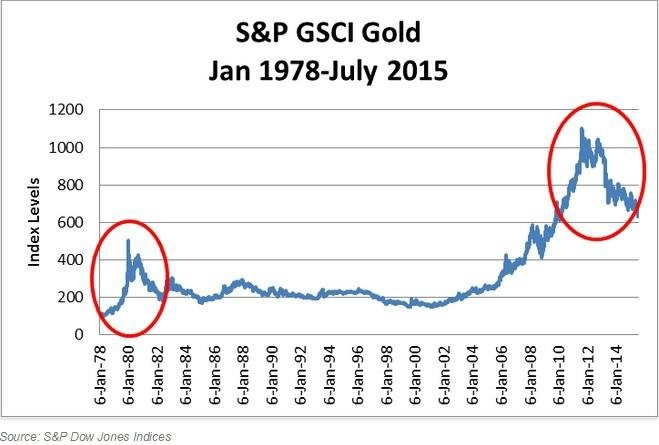

Situace se změnila 11. září 2001, kdy se trhy prohnal strach. Ten opět zavelel investorům zaparkovat prostředky v bezpečném přístavu jménem zlato. Faktory jako slabý dolar a inflace opět zaúřadovaly v prospěch zlata, podobně jako tomu bylo v 70. letech. Tyto faktory, později znásobené globální finanční krizí, vedly k tomu, že se zlato opět ocitlo na rekordních úrovních. Později se k tomu přidala rostoucí popularita "papírového" zlata ve formě ETF a podobných produktů, které zjednodušovaly přístup ke zlatu široké veřejnosti. Až do roku 2011 zlato posilovalo a vydělalo investorům stovky procent.

S uklidněním situace investoři opět zanevřeli na tento "bezpečný přístav", ačkoli si mnozí již nepamatují 65% propad z let 1981-1982. V současnosti zlato ztrácí ze svých maxim zhruba 40 %. Většina propadu připadla na rok 2013 (-28 %).

Je těžké předpovědět, kde se u zlata nachází cenové dno, ale naposledy trvalo zotavení z podobného propadu, jaký vidíme nyní, více než 25 let. Prakticky to snižuje význam identifikace dna, i kdyby ho již bylo dosaženo.

Kdyby měl ovšem propad ceny zlata dosáhnout úrovně ze začátku 80. let, čekal by kov pokles ze současných hodnot ještě zhruba o třetinu. Další pád ceny by tak neměl být překvapením. K pochopení tohoto poklesu je potřeba brát v úvahu i faktory, jako jsou oslabování Číny, inflace pod kontrolou, nízké úrokové sazby a postupná ztráta postavení bezpečného přístavu. Proto nepřekvapí nedávné rekordní odlivy prostředků ze zlata. Pokud by došlo ke zvýšení úrokových sazeb, investoři by se možná vrátili k zajišťovacím nákupům, na druhou stranu by ale mohlo dojít k dalším odlivům na úkor pevně úročených nástrojů.

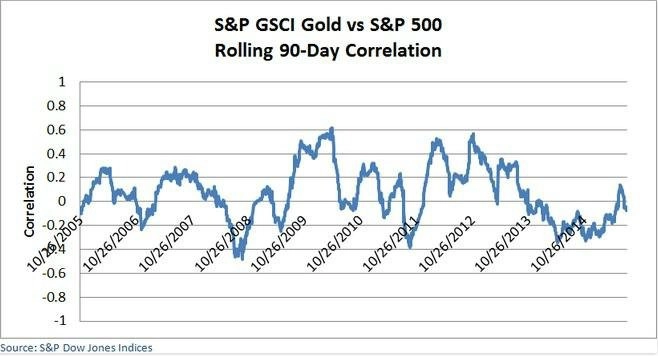

Většina jednotlivých faktorů, jako jsou úrokové sazby, inflace, poptávky po špercích, cena ropy, geopolitický vývoj a samotný dolar, nemůže sama o sobě ovlivnit cenu zlata, a proto není spolehlivá při snaze odhadnout vývoj ceny kovu. Historicky se nicméně poměrně dobře osvědčila nízká korelace ceny zlata a akciových trhů. Hodnota 12měsíční korelace je průměrně na nule, ale i v kratších intervalech korelace zlata a akcií nepřekročila hodnotu 0,6.

Načasování investice do zlata nemá význam. Zlato se nenakupuje kvůli pravidelným výnosům, ale spíše kvůli ochraně proti poklesu cen ostatních aktiv. Osvědčuje se v dobách vysoké inflace a funguje jako zajištění v dobách geopolitické nejistoty. Pokud někdo hledá vhodný nástroj diverzifikace nebo ochrany investice, je zlato vhodné prakticky kdykoli.

Zdroj: Indexologyblog.com

Aktualita pro rok 2026

Aktuality