Neefektivita trhu není argument pro aktivní správu portfolia

Larry Swedroe, ředitel BAM Alliance, která sdružuje nezávislé americké investiční poradce, vysvětluje, proč je příznivcem pasivního investování.

Někteří investoři prosazují pasivní správu portfolia jen u aktiv obchodovaných na efektivním trhu (například americké large caps), protože předpokládají, že na informačně neefektivních trzích (small caps nebo rozvíjející se trhy) dokáží aktivně řízené fondy generovat vyšší výnos než benchmark. Wall Street tuto teorii drží při životě, protože potřebuje důvěru investorů v aktivní management, z něhož plynou vysoké poplatky.

Proti aktivnímu řízení portfolia

Řada studií ale odhaluje, že aktivní management selhává i na trzích, které jsou považovány za méně informačně efektivní. Stačí se podívat na hodnocení aktivně řízených fondů od společnosti Morningstar a tento žebříček porovnat s výkonností pasivních strategií.

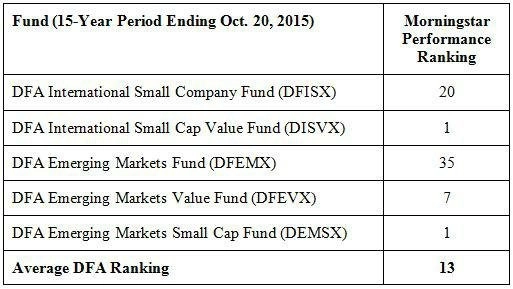

Tabulka níže ukazuje 15letou percentilovou výkonnost pro fondy Dimensional Fund Advisors zaměřené na small caps. Sledované 15leté období v tabulce končí 20. říjnem 2015 (jednička je nejvyšší hodnocení).

Data jsou však mírně zavádějící, protože neberou v úvahu "zkreslení přežití". Téměř 7 % aktivně řízených fondů každoročně trh opustí. Čím delší časový úsek zvolíme, tím bude toto zkreslení větší.

Průměrné hodnocení pro pět DFA fondů investujících do tříd aktiv s neefektivními trhy je v 13. percentilu. To znamená, že pasivní strategie předstihnou v 87 % případů aktivně řízené fondy. Pokud by byl započten klam přežití, jistě by je překonaly ve více než 90 %.

Čísla navíc ukazují jen výnosy před zdaněním. Vzhledem k tomu, že pro aktivní management je typické častější obchodování (spojené s vyšším zdaněním), je podíl aktivně řízených fondů, které jsou schopny předstihnout pasivní fondy, v reálu maximálně v řádu jednotek procent.

Existuje řada studií, které vyvracejí tvrzení, že by aktivní správa dokázala předstihnout pasivní přístup na neefektivních trzích. Na toto téma byl například v září publikován report od agentury Standard & Poor's. Analyzuje období let 2010 až 2014. Odhalil, že na rozvinutých trzích v průměru 76 % fondů podalo podprůměrný výkon ve vztahu k benchmarkům (dolarově vážená podprůměrná výkonnost je 0,4 procentního bodu) a na neefektivních trzích rozvíjejících se ekonomik v průměru 80 % fondů nedostihne benchmark (dolarově vážená podprůměrná výkonnost je 1,2 procentního bodu). Aktivní manažeři tedy podle S&P vykazují ještě horší výsledky na neefektivních mladých trzích než na vyspělých.

Další důkazy, že aktivní manažeři nevyhrávají ani na neefektivních trzích, přináší fondový gigant Vanguard. Jeho experti došli k závěru, že jakmile započteme klam přežití, zaostávalo za deset let do roku 2013 za benchmarkem 84 % amerických small caps fondů, 73 % fondů na rozvinutých amerických trzích a 71 % na rozvíjejících se trzích. I když je v tomto případě podíl neúspěšných fondů na vyspělých trzích relativně nejmenší, nemění to nic na faktu, že aktivní management znamená v průměru jasnou porážku.

Největší roli hrají náklady

William Sharpe ve své práci z roku 1991 Aritmetika aktivního managementu dokazuje, že se lepší výsledky pasivního managementu neodvíjejí od míry (ne)efektivnosti trhu, ale od jednoduchých matematických zákonů. John Bogle, legenda investování, to označuje jasně - "náklady hrají roli".

Pasivní investoři inkasují tržní výnos snížený o nízké transakční náklady a aktivní investoři tržní výnos mínus vysoké náklady. Proto jsou na tom pasivní investoři ve finále lépe. Aktivní řízení portfolia je hra, v níž sice lze zvítězit, ale šance na výhru jsou malé. A stejně jako u rulety nebo jiné hazardní hry s předem danými pravděpodobnostmi v neprospěch hráče se do takového podniku nevyplácí pouštět.

Zdroj: ETF.com

Aktualita pro rok 2026

Aktuality