České akcie jsou levnější než ty řecké. Znamená to, že jejich ceny porostou rychleji než ve zbytku Evropy?

Ocenění akcie (nebo jiného investičního nástroje) hraje v rozhodování investorů velkou roli. Když je něco nadhodnocené, chytří investoři mají tendenci se tomu vyhýbat. Neznamená to ale, že to nemůže dále posilovat. A platí to i naopak.

Velká část expertů na investování by určitě bez váhání tvrdila, že když cena nadhodnocené akcie stále roste, tak asi bude něco špatně na indikátoru, který ji oceňuje jako nadhodnocenou. Ve skutečnosti to tak ale být nemusí. Pouze dochází k tomu, že potenciál růstu ceny takové akcie (nebo jiného statku) může být omezený.

Meb Faber, zakladatel a šéf společnosti Cambria Investment Management, na svém blogu uvádí příklad manželského páru, který si v roce 1990 koupil dům za 100 tisíc dolarů. V sousedství byly stejné domy za poloviční cenu (za metr čtverečný) a známý ve Vancouveru koupil dům za 50 tisíc dolarů. Přesto po dvaceti letech, i přes několik období propadů cen nemovitostí, prodali dům za půl milionu dolarů. To je hezký výnos 8,4 % ročně. Sousední domy ale rovněž zdražily a jejich výnos byl 12,2 % ročně. Známý z Vancouveru prodal dům za milion, jeho roční výnos tak byl dokonce 16 %.

Přestože cena domu, i když byl oproti sousedním domům předražen, rostla, neznamená to, že ukazatel ocenění (cena za metr čtverečný) je chybný. Výnosový potenciál dražšího domu byl ale znatelně nižší.

A teď další příklad, už jde ale o investice. Manželský pár se v roce 1990 rozhodl investovat do indexu S&P 500, který má ukazatel CAPE (cyklicky očištěné P/E) na hodnotě 20. Byly sice k dispozici jiné nástroje, jejichž CAPE bylo 10, a známý z Kanady dokonce investoval do kanadského indexu s CAPE na hodnotě 7. Po dvaceti letech je hodnota investice manželského páru půl milionu dolarů, což dává ročně 8,4 %. Ale indexy s polovičním CAPE z roku 1990 vydělaly 12,2 % ročně. A hodnota investice známého z Kanady činí milion, což je 16 % ročně.

Není výjimkou, že se i relativně drahým investicím podaří dosáhnout zajímavého výnosu. Jak ale tvrdí Faber, celkově je investování do "draze" oceněných aktiv špatnou strategií. Celkově lze říci, že nízké počáteční ohodnocení investice (podle Fabera je dobrým ukazatelem právě CAPE) vede k vyšším výnosům, vyšší počáteční ohodnocení naopak k nižším výnosům.

Nic není dokonalé

I kritici CAPE si však přijdou na své. Pokud by se investor v roce 1992 podíval na ohodnocení trhů prostřednictvím ukazatele CAPE, zdálo by se mu, že americké akcie jsou drahé. Přesto od roku 1993 do roku 2014 přidaly více než 300 % a zažily několik zajímavých býčích trendů. Ti, kteří nemuseli investovat právě do amerických akcií, by vydělali možná ještě lépe a mohli by se vyhnout i dvěma medvědím trhům.

Pro představu však Faber uvádí i několik dalších ukazatelů, jako jsou klasické P/E, P/B (poměr ceny a účetní hodnoty společnosti), P/C (vyjadřuje ocenění provozního cash flow kapitálovým trhem, respektive finanční zdraví společnosti očekávané trhem) a také dividendový výnos (DY).

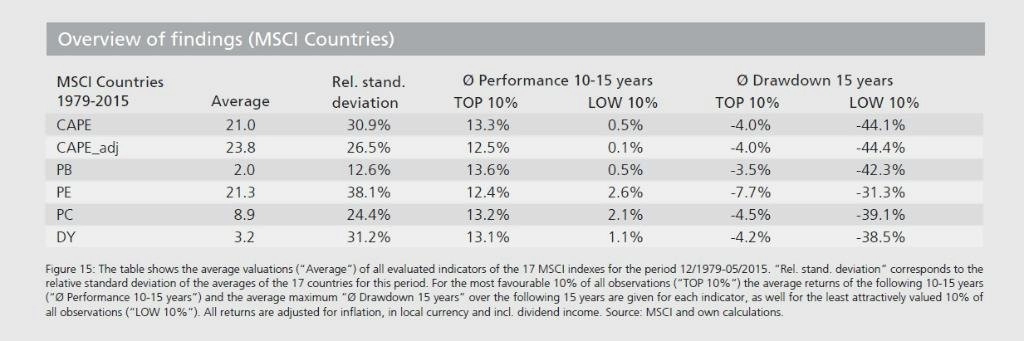

Níže v tabulce jsou uvedeny průměrné hodnoty jednotlivých ukazatelů u 17 indexů MSCI vybraných zemí pro období od konce roku 1979 do května 2015. Ve druhém sloupci je relativní směrodatná odchylka průměrů těchto 17 zemí. Údaje Top 10 % a Low 10 % patří deseti nejlevnějším a deseti nejdražším procentům pozorování. Faberovi šlo především o to, aby ukázal, že ukazatel CAPE není až tak mimo, a zejména o to, že nejdražší akcie přinášejí v budoucnu nejhorší propady a nejlevnější akcie zase umožňují nejvyšší zisky.

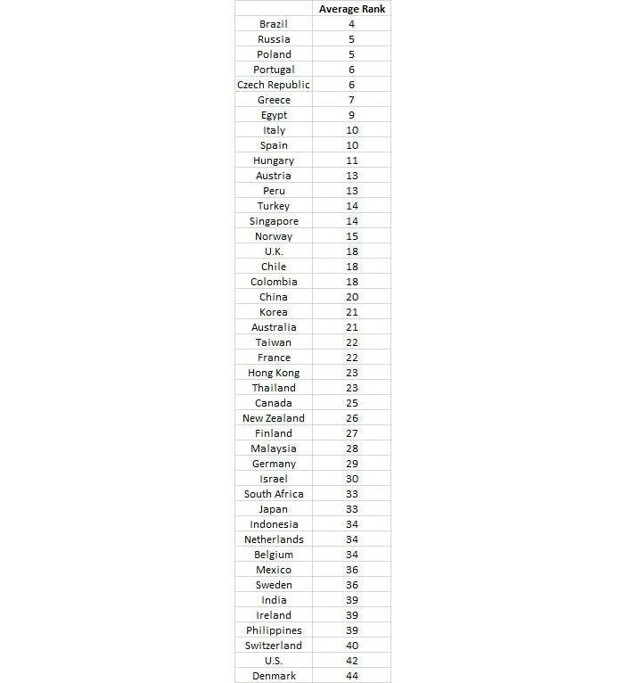

Následuje tabulka, která bude možná překvapením pro mnohé investory, zejména z Česka. V ní je seřazeno 45 zemí podle toho, jak jsou oceněny jejich akciové trhy (1 nejlevnější, 45 nejdražší). Výsledné číslo vychází z cyklicky očištěných hodnot P/E, P/C, P/B a dividendového výnosu a vyjadřuje průměrné pořadí u všech těchto ukazatelů pro jednotlivé země na konci roku 2015.

V další tabulce jsou průměrné hodnoty ukazatelů pro jednotlivé kvartily této skupiny zemí.

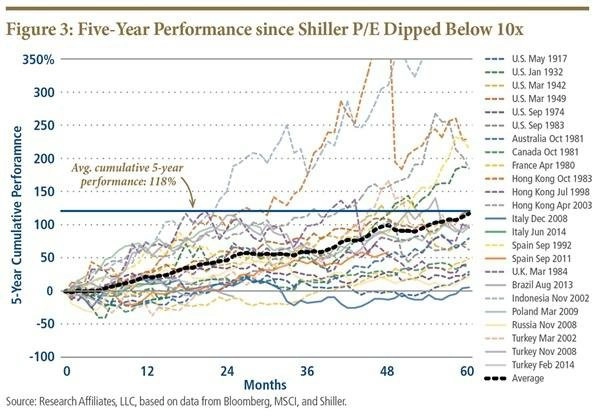

A na závěr graf, v němž jsou znázorněny pětileté výnosy vybraných indexů poté, co jejich CAPE kleslo pod 10. Průměrný výnos je 17 % ročně.

Zajímavé jsou i závěry Fabera vyplývající z předešlých dat a grafů.

- Americké akcie jsou drahé, ale nijak zvlášť, a už vůbec ne v bublině.

- Zahraniční akcie jsou v průměru ohodnoceny levně nebo férově, přičemž rozvíjející se trhy jsou levnější než ty rozvinuté.

- Nejlevnější čtvrtina globálních akciových trhů je velmi levná.

Ukazatel CAPE podle Fabera může při hledání investičních příležitostí fungovat velmi dobře, záleží jen na tom, zda si investor dá tu práci ony správné investice hledat. A nám zbývá jen doplnit, že i drahé akcie mohou umožňovat další zisky, ale stejně tak levné akcie mohou dále ztrácet.

Zdroj: mebfaber.com

Aktualita pro rok 2026

Doporučujeme

Aktuality