Nebezpečná korelace: Dluhová krize dělá z diverzifikace téměř mrtvou strategii

Již v říjnu deník Financial Times upozorňoval, že dluhová krize v Evropě zvyšuje korelaci aktiv. Pavan Wadhwa z JPMorgan podotýká, že budou mít risk manažeři o práci postaráno, protože čím více korelují podkladová aktiva, tím méně účinná je diverzifikace.

Ostatní analytici tvrdí, že rostoucí korelace představují dlouhodobý trend, protože jsou vedlejším efektem globalizace. Ve světě, kde peníze putují přes hranice nebo se přesouvají z jedné skupiny aktiv do jiné, je snadné a nenákladné odbourávat dřívější bariéry.

Ať je pravý důvod jakýkoli, vyšší korelace znamenají nižší výnos z prosté diverzifikace napříč aktivy a světovými trhy. Řečeno jinak, trhy se stávají efektivnějšími.

Problematika korelací je komplikovaná, téma nelze tak snadno zobecnit. Existuje mnoho způsobů členění trhů. Množství dvojic, u kterých stojí za to korelaci sledovat, je nepřeberné.

Výše korelace se pohybuje od 1 (dokonalá korelace) přes 0 (aktiva nekorelují) po -1 (ceny aktiv se vyvíjejí opačně).

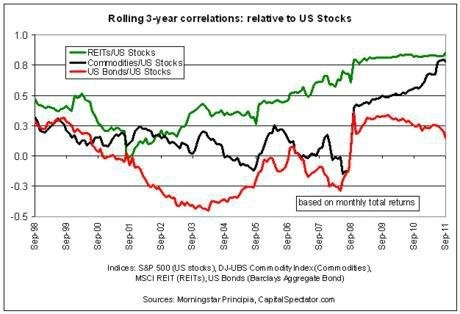

Korelace ve vztahu k americkým akciím

Začněme akciovými trhy. Jak znázorňuje graf níže, tříletá klouzavá korelace je nejvyšší v historii pro různé třídy akcií ve vztahu k S&P 500. Akcie vyspělých trhů mají korelaci výnosů s S&P okolo 0,9.

Korelace v posledních letech rostly rovněž u nemovitostních akcií (tzv. REITs - Real Estate Investments Trusts). Podobné výstupy získáme, když zkoumáme ve vzájemné souvislosti komodity a americké akcie.

Zajímavou výjimkou je korelace amerických akcií a výnosů státních dluhopisů USA, které naopak v nedávné době klesly (červená linie v grafu níže).

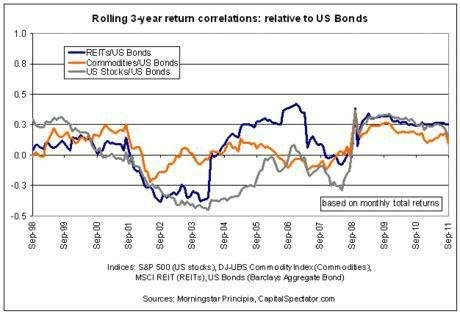

Korelace na dluhopisových trzích

Podívejme se na skupiny aktiv poněkud odlišným způsobem a ověřme, jak americké vládní bondy korelují s nemovitostními akciemi REITs a komoditami. Korelace těchto párů jsou stále docela nízké. Obecně se pohybují okolo 0,3 nebo pod touto hodnotou, jak naznačuje následující graf.

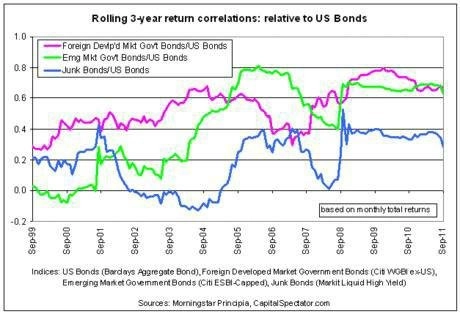

Dále se zaměřme na korelace amerických dluhopisů investičního stupně s dluhopisy ostatních států světa (růžová křivka) a mladých trhů (zelená křivka). Vidíme, že jsou zde hodnoty vyšší, ale zároveň příliš nízké na to, abychom mohli tvrdit, že se na trzích dluhopisů vyplatí diverzifikovat globálně.

Jak naznačuje modrá linie, korelace je podstatně nižší mezi americkými dluhopisy investičního stupně a tamními méně kvalitními junk bondy (rizikové dluhopisy spekulativního stupně). Za poslední tři roky se pohybovaly kolem 0,4.

Souvislosti ve vývoji akcií a dluhopisů

Vraťme se zpět k americkým akciím, ale zůstaňme u bondů rozvíjejících se trhů. Jejich korelace je v poslední době nevídaně vysoká, stejně jako to platí o vztahu akcií k junk bondům. Dluhopisové trhy na neamerických vyspělých trzích naopak nabízejí atraktivnější způsob diverzifikace díky relativně nižší korelaci (lehce nad hodnotou 0,4).

Přestože míra korelace všeobecně roste, investoři nesmějí ignorovat další rizikové ukazatele, které mohou být vodítkem k potenciálním výnosům ze strategií alokace aktiv. Například indexy MSCI EAFE a S&P 500 korelují ve směru vývoje, to ovšem neznamená, že by americké a neamerické akcie dosahovaly stejné výkonnosti. S&P 500 je za 12 měsíců v plusu, MSCI EAFE naopak.

Ke změně ve vyvážení investičních příležitostí může dojít i přes současně vysoké korelační koeficienty. Aktuální výše korelace totiž není neměnná a stejně jako například volatilita se vyvíjí v cyklech. Nemůžeme asi očekávat, že by korelace v blízké době klesly k dřívějším minimům, ale také by bylo neopodstatněné nabývat dojmu, že současné vysoké úrovně budou přetrvávat navěky.

Statisticky vzato, každý vztah, kde korelace nedosahuje jedné, dává příležitost k výnosům z diverzifikace. Jsou sice podstatně nižší, ale nemizí úplně. Navíc výše rizikové přirážky u aktiv nevychází pouze z korelací. Je samozřejmé, že rostoucí korelace investorům při investování nepomáhá, ale vydělat pomocí diverzifikace je stále možné, i když s větším úsilím.

V dnešní době platí dvojnásob, že je důležité klást důraz na rebalancování alokace aktiv v portfoliu.

Zdroj: The Capital Spectator

Aktualita pro rok 2026

Aktuality