Co zastaví Amazon? Goldman Sachs ukazuje na firmy, které si on-line obr hned tak nekoupí

On-line obchod (e-commerce) je v současnosti rychle rostoucím odvětvím, které ale ve stále větší míře ovládá jediná firma. Ta se chová, jako kdyby chtěla spolknout vše najednou. V relativním bezpečí se tak před Amazonem mohou cítit pouze firmy působící v oblastech, kde se internetové obchodování hned tak neprosadí. A investoři to umějí ocenit.

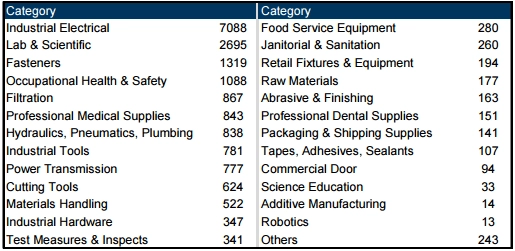

Amazon vládne maloobchodu a stává se z něj moloch vyvolávající strach i u těch nejzavedenějších a nejtradičnějších značek, jejichž postavení ještě před několika lety vypadalo neohroženě. Stačí se podívat na počty produktů v jednotlivých kategoriích dostupné prostřednictvím největšího internetového prodejce.

Zdroj: Valuewalk.com

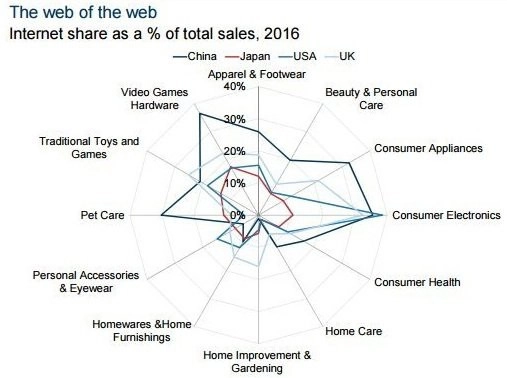

Za pozornost stojí také rozšíření jednotlivých druhů internetových obchodů ve velkých ekonomikách. Je patrné, že ne všechny segmenty jsou vhodné k internetovému provozu.

Zdroj: Valuewalk.com

Prč tomu tak je? Jsou pro to (minimálně) čtyři důvody:

1. Regulace

Regulatorní opatření mohou být silným spojencem firem, které nepodnikají on-line. Například u léků na předpis a různých zdravotnických potřeb je většinou nutné navštívit lékaře. V New Jersey (ale nejen tam) je zase vyžadováno, aby byla auta nakupována u místních prodejců. Regulace se také může týkat některých finančních služeb, v rámci kterých je potřeba osobní návštěva. Goldman Sachs ale upozorňuje, že každá regulace může být nakonec změněna nebo zrušena.

2. Distribuce

Zejména v prostředí B2B (vztahů mezi jednotlivými společnostmi) často nestačí být levnější než tradiční konkurence. A když už, je potřeba skutečně velkých cenových rozdílů, aby došlo ke změně nákupních zvyků. Vzhledem k tomu, že tradiční firmy v oblasti provozování skladů a distribuce již mají většinu svých nákladů realizovaných (a nemusejí platit drahé provozovny a prodejny), nemůže být internetová konkurence cenově o mnoho výhodnější.

3. Fyzický prožitek

Internetový prodej nemůže nahradit fyzický prožitek, což platí pro zábavní parky, koncerty, posilovny, plavby na velkých lodích a mnoho dalšího. Například ceny vstupenek do zábavních parků za poslední tři roky vzrostly průměrně o 15 %, čímž hladce překonaly inflaci, přičemž tyto parky zaznamenávají růst počtu návštěvníků. Dále také firmy, které mají byznys založený na konzultacích, přizpůsobování a personalizaci výrobků a služeb, nemají zatím větší problém s konkurencí v internetových obchodech.

4. Potřeba rychlého doručení

Posledním faktorem, který může omezit on-line konkurenci, je potřeba okamžitého dodání některých produktů nebo služeb. Někdy zkrátka lidé potřebují nebo chtějí danou věc hned, a obchůdek na rohu je proto lepším řešením než jakkoli levná internetová alternativa. Internetové obchody sice nezřídka nabízejí dodání do hodiny, ale u levných produktů ani to nemusí být efektivní a výhodné.

Alternativy podle Goldman Sachs

Goldman Sachs v současnosti hned v několika firmách vidí potenciál právě proto, že pro ně rostoucí hegemon on-line prodeje nemůže být významnou konkurencí.

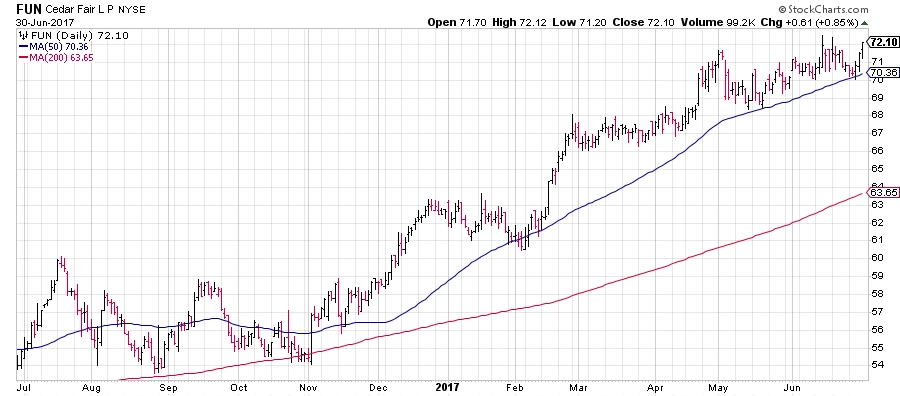

Cedar Fair provozuje 11 zábavních parků, 3 vodní parky a 5 hotelů v USA a Kanadě. Akcie firmy sice nejsou levné (P/E 25,2), ale nabízejí stabilní růst a zajímavou dividendu, která rovněž stabilně roste (dividendový výnos 4,7 %). Problémem může být vysoký dividendový výplatní poměr 117,89 %. Analytik z Goldman Sachs Christopher Prykull drží cílovou cenu 81 USD.

The Walt Disney Company není potřeba představovat. Její portfolio produktů a služeb, zaměřené především na zábavní průmysl, je široké a v rámci možností diverzifikované. Cena akcií od konce dubna klesla kvůli problémům společnosti ESPN o téměř 10 %, což ale může být signál k nákupu za zajímavou cenu. Titul je poměrně daleko od svých maxim při P/E 18,5. Dividenda je stabilní, ale s její výší to firma nepřehání (výnos 1,5 %, výplatní poměr 25,96 %). Problémem může být skutečnost, že z technického hlediska je cena v dlouhodobém sestupném trendu (již od roku 2015), a pokud se jí nepodaří dostat nad 50denní průměr a překonat rezistenci na 112 USD, s dalším růstem ceny může být problém.

Live Nation je promotér koncertů, působí v oblastech prodeje vstupenek, reklamy, managementu a sponzoringu. Společnost má za sebou dvě ztrátová čtvrtletí, očekávání analytiků ale překonala a má podle nich před sebou dobré období. Stále více kapel vyjíždí na turné, která jsou v době poklesu tržeb za prodej nosičů stále podstatnějším zdrojem příjmů hudebníků. Růst cen vstupenek mladým lidem evidentně nevadí. P/E je kvůli ztrátám trochu problém (forwardové P/E 85), firma nevyplácí dividendu, ale cena akcií v posledních letech stabilně roste.

Associated British Foods působí v potravinářském průmyslu a maloobchodu. Má poměrně silnou pozici na trhu díky svému globálnímu zaměření a diverzifikovanému portfoliu. Pozitivem je podle Goldman Sachs i skutečnost, že náklady na vstupy jsou již započteny v odhadech výsledků, které slibují růst příjmů. Rizikem může být pohyb kurzu libry a zhoršení situace v evropském maloobchodě. P/E je 21,1 a firma vyplácí stabilní dividendu (výnos 1,3 %, výplatní poměr 26,44 %).

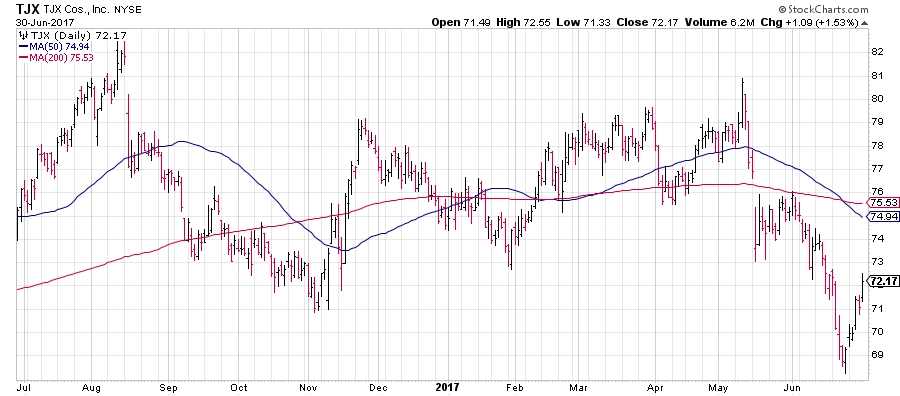

TJX Companies působí v oblasti prodeje oblečení a domácího vybavení a je jednou z firem se starým obchodním modelem, které dokáží vzdorovat Amazonu a zaznamenávat dlouhodobý růst tržeb. Pomáhá jí v tom cenová politika, která ukazuje, že nízké ceny mohou být cestou k zisku. Akcie klesly za poslední dva měsíce o 14 %, což pro hodnotové investory může být signál ke vstupu. P/E je celkem rozumných 20,5 a dividendový výnos činí 1,5 % při výplatním poměru 29,55 %.

Advance Auto Parts působí v oblasti prodeje součástek a doplňků do automobilů. Přestože se firmě v posledních dvou čtvrtletích nepodařilo naplnit zisková očekávání analytiků, zisk roste a akcie jsou v hledáčku investorů. Důvodem může být i pokles ceny z prosincového maxima, na současném trhu není nad nákup ve slevě. Firma prochází restrukturalizací s cílem snížit náklady a zefektivnit distribuci a nedávno propustila 500 lidí. P/E je 21,1 a dividenda stabilní, byť velice nízká (výnos 0,2 %, výplatní poměr 4,35 %).

Lowe's Companies je prodejce potřeb pro rekonstrukce domů a stavebnictví obecně a působí v USA, Kanadě a Mexiku. Cena akcií je v posledním roce jako na houpačce a stejně tak i zisky, které po poklesu na konci roku 2016 a v 1Q2017 začínají opět růst. Firma nedávno dokončila akvizici společnosti Maintenance Supply Headquarters za 512 milionů dolarů a bude se více orientovat na profesionální klienty, což je dlouhodobě pozitivní zpráva. P/E je 24,3 a dividenda v posledních letech stabilně roste (výnos 2,15 %, výplatní poměr 43,89 %).

Zdroj: valuewalk.com, Yahoo!, Stockcharts.com

Aktualita pro rok 2026