Výhled na 1. čtvrtletí 2018 aneb Bubliny, kam se podíváš (2. část)

Pozornost investorů se na prahu letošního roku upírá zejména na bubliny. Jak vznikají a jak je poznat? Po extrémně klidném roce 2017 jsou trhy nyní plné rizik, od normalizace politiky centrálních bank po rostoucí inflační očekávání, od expanze fiskálního deficitu po korelace napříč aktivy.

Akcie: Nejdůležitější rok za posledních deset let

Peter Garnry (vedoucí kapitálové strategie, Saxo Bank)

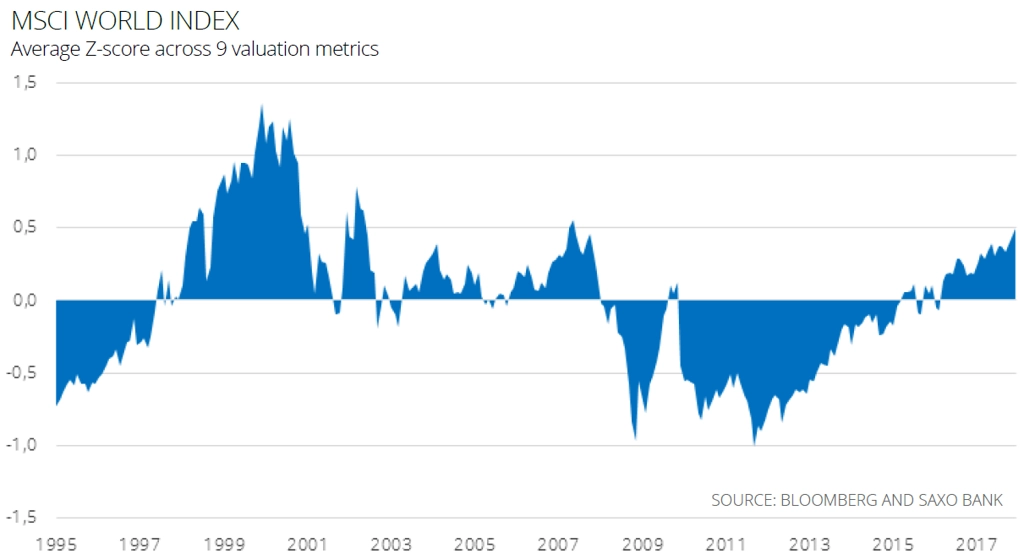

Akcie jsou sice na maximech a jsou téměř všude překoupené, což ještě nutně neukazuje na bublinu. Znamená to ale vysokou pravděpodobnost korekce. Investoři by měli sledovat pohyb cen a známky případného superexponenciálního růstu a nezapomínat na kroky centrálních bank a inflaci. Pro první čtvrtletí vnímáme výraznou cenovou energii a vysoká očekávání společně s pravděpodobně vysokými výnosy. Proto věříme, že ve velmi krátkém období akcie nadále porostou, ale ve druhé polovině prvního čtvrtletí se objeví první horší makroekonomické údaje, což povede ke korekci akcií minimálně o 7 %.

Trh v letošním roce očekává růst EBITDA v rámci indexu S&P 500 o bezmála 20 % (nejvíce od roku 1991). Vzhledem k hospodářským výsledkům firem na konci roku 2017 jsou očekávání vysoko, ale nízká implikovaná volatilita by neměla investory ukolébat, ba naopak. Stále může dojít k chybným politickým krokům v Číně nebo USA a také inflace bude v roce 2018 nejvýznamnějším faktorem pro globální trhy, ať už bude příliš vysoká, nebo příliš nízká. Investoři mohou být vzhledem ke svým očekáváním jen sotva překvapeni výrazně pozitivně. Vysoké ocenění akcií zvyšuje pravděpodobnost korekce v případě, že se zhorší makroekonomické údaje.

Komodity: Inflace středem pozornosti

Ole Hansen (hlavní komoditní stratég, Saxo Bank)

Komodity v současném expanzivním cyklu, který se chýlí ke konci, obecně využívají vyšší pozornosti upřené na inflaci, což vyvolává vyšší tlak na ceny. OPEC a Rusko slíbily, že dodrží omezení produkce, a proto zůstávají tři hlavní otázky, které budou v roce 2018 určovat ceny ropy:

- Jaká bude reakce producentů na vyšší ceny (například ze strany amerických producentů z břidlic)?

- Kde dojde k narušení dodávek ropy?

- Jak silná bude globální ekonomika?

Pokud nedojde k výrazným geopolitickým problémům, rekordní dlouhé pozice fondů v ropě (miliarda barelů) na začátku roku 2018 by mohly představovat výzvu pro současný býčí trend. Vzhledem k tomu, jaký dopad má na cenu ropy změna nabídky či poptávky o několik set tisíc barelů denně, vnímáme pro nadcházející měsíce riziko směrem k nižším cenám a u ropy Brent možnost návratu k 60 USD za barel.

Poté, co zlato koncem roku téměř dosáhlo na cílovou hodnotu 1 325 USD za trojskou unci, zatím stále věříme v růst ceny i v prvních měsících roku 2018. Holubičí přístup FOMC na jednání 13. prosince 2017 k dalšímu zvyšování úrokových sazeb a dohoda o daňové reformě v USA signalizují nové minimum pro zlato. Hlavním faktorem podporujícím zlato je inflace.

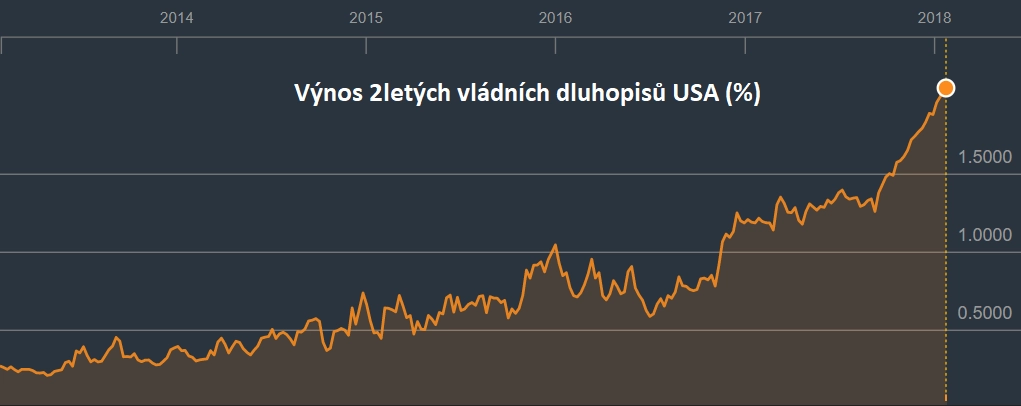

Dluhopisy: Moře v plamenech

Simon Fasdal (vedoucí obchodování s dluhopisy, Saxo Bank)

V roce 2017 jsme zažili snad nejhladší průběh trhu s dluhopisy, jaký pamatujeme. Volatilita po celý rok zůstávala rekordně nízká. Stabilně průměrné makroekonomické údaje vytvořily dokonalé podmínky pro nízké výnosy dluhopisů v klíčových segmentech.

Když je řeč o bublinách, neměli bychom zapomínat, že trh s dluhopisy by se těžko vyrovnával s náhlým nárůstem výnosů amerických a globálních desetiletých bondů. Také se obávám výrazného růstu bondů rozvíjejících se zemí a firemních dluhopisů na rozvinutých trzích. Primární trh pro tyto dluhopisy se v důsledku regulace bank zmenšuje. Růst výnosů v USA je také varovným znamením.

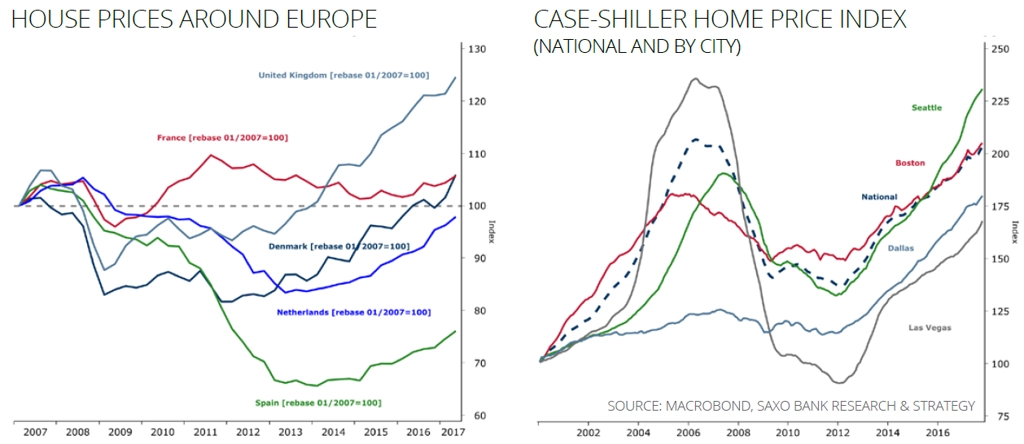

Realitní bubliny všude

Christopher Dembik (vedoucí makroekonomické strategie, Saxo Bank)

Jako nejrizikovější trhy s nemovitostmi vnímáme Austrálii, Londýn, Hongkong, Švédsko a Norsko. Všechny tyto mají dva společné prvky – ceny bydlení nemají spojitost s lokálními příjmy a reálná ekonomika prochází distorzí spojenou s monetární politikou, například nárůstem půjček, případně boomem ve stavebnictví.

Z dlouhodobého hlediska je nejrizikovějším trhem Norsko. Nedostatečná inflace v kombinaci s vysokým zadlužením a velkým podílem vlastnictví nemovitostí v takto provázané ekonomice znamená, že korekce trhu s nemovitostmi bude mít široký dopad na hospodářství a zastaví úvěry i růst.

V rámci hlavních ekonomik se obavy investorů týkají především Číny, kde došlo k obrovskému nafouknutí cen nemovitostí kvůli nadměrné likviditě. Dobrá zpráva je, že první opatření vlády směřující k lepší regulaci trhu s nemovitostmi nesou ovoce, protože prodej nových bytů a domů poklesl poprvé od roku 2015. Je ale ještě brzy na nějaké závěry, vše bude záviset na tom, jaké ekonomické cíle si Čína stanoví na březnovém všečínském shromáždění lidových zástupců.

Zdroj: Saxo Bank

Aktualita pro rok 2026

Aktuality