Americké firmy doslova přetékají hotovostí

Nedávná recese ve Spojených státech způsobila, že tamní podniky zefektivnily výrobu a výrazně snížily náklady. Díky tomu a díky oživení globální ekonomiky se značně zlepšila jejich finanční situace. Jsou nyní financovány mnohem konzervativněji a ve svých bilancích drží nejvíce hotovosti za posledních 50 let. Pokles spotřeby domácností v Evropě a ochlazení ekonomického růstu v Asii by proto měly překonat bez vážnějších problémů. Podle analýzy RBC Capital Markets byl poměr hotovosti k celkovým aktivům amerických nefinančních podniků na konci roku 2011 na úrovni 7,3 %, což je nejvyšší údaj od roku 1960.

Poměr hotovosti k celkovému dluhu nefinančních firem dosahuje téměř 30 % (nejvyšší údaj od roku 1965). Oproti předkrizovému stavu v roce 2007 jsou oba poměry výrazně vyšší. Úrokové krytí (hotovost/úrokové náklady) je momentálně na úrovni 10, přičemž v posledních 40 letech se poměr pohyboval v rozmezí 1 až 7. V roce 2007 před plným propuknutím krize bylo úrokové krytí na hladině 4.

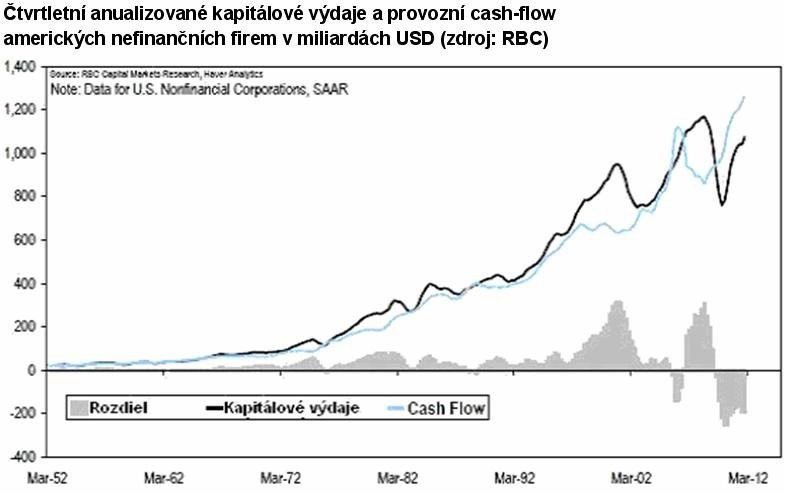

Kvůli recesi nefinanční společnosti v USA výrazně zredukovaly své kapitálové výdaje. Ty se v současnosti pohybují na anualizované bázi mírně nad úrovní 1 000 miliard USD, což je stále pod 1 200 miliard v roce 2007. Provozní cash flow však už vyskočilo na nový historický rekord téměř 1 250 miliard dolarů. Kapitálové výdaje i cash flow by se měly v následujících měsících zvýšit, takže se očekává vygenerování další hotovosti. Tu budou podniky distribuovat akcionářům ve formě dividend a zpětných odkupů akcií.

Nová vlna zpětných odkupů a vyšších dividend začíná, slibuje (si) akciový býk

Americké akcie již v současnosti nejsou extrémně levné, ale nejsou ani drahé. Je možné najít dostatek společností s atraktivním výnosovým potenciálem. Vzhledem ke konzervativnější finanční politice podniků značně pokleslo riziko bankrotů. Pro investory je nyní výhodné využívat krátkodobé cenové korekce k nákupu málo zadlužených podniků. Při pohledu na jednotlivé sektory je zřejmé, že hodně hotovosti a málo dluhu mají především technologické (hotovost/aktiva: 12,8%) a farmaceutické (hotovost/aktiva: 11,3%) firmy. Velmi nízké zadlužení vykazují i společnosti podnikající v energetickém sektoru.

Zdroj: Colosseum

Aktualita pro rok 2026