IPO Facebooku se blíží: Jak se daří internetovým akciím po uvedení na burzu?

Investoři se budou nepochybně dožadovat akcií Facebooku, jen co se v květnu objeví na trhu. Ale protože si na tento okamžik budeme muset ještě pár dnů počkat, podívejme se zatím "v klidu" na primární emise technologických akcií za poslední dva roky, abychom se dobrali možného výkonu akcií Facebooku.

U valné části IPO, převážně těch z technologické oblasti, nakonec ke stabilnímu toku zisků nedošlo. Nic netušící veřejnosti se pouze vykládají neuvěřitelné historky o jejich růstu.

Pokud chceme s jistotou zjistit, zda se IPO může "pokazit", je potřeba přijít na to, jak hodlají se svým novým bohatstvím naložit prvotní investoři. Mnoho technologických firem je financováno z rizikového kapitálu (venture capital), a proto věřte, že si tito původní investoři svůj podíl ve firmě ponechají a budou si myslet, že má firma větší hodnotu, než jakou za ni platí trh.

To je ovšem pravda jen někdy, spíše jednou za čas. První den vyletí IPO rychle nahoru, ale pak z něj všichni vycouvají - taková je podstata celého tohoto byznysu.

Všichni podléháme módním trendům

Pokud chce investor budovat své bohatství s rozumem, zřídkakdy jde do IPO naplno. Je ironií, že si to mnoho investorů zřejmě uvědomuje, ale chovají se, jako by na to zapomněli. Je to stejné jako s novými botami, které v noci světélkují - všichni by je chtěli. A všichni proto touží po rychle rostoucí akcii.

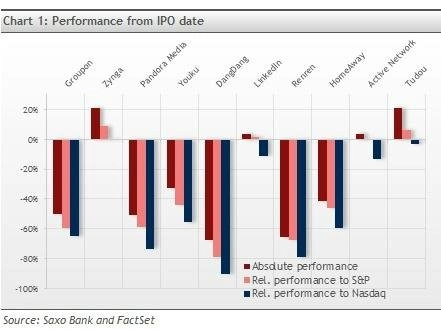

Podíval jsem na na několik posledních IPO technologických firem a jejich výkonnost. Výsledky překvapily dokonce i mě. Jen 4 z 10 IPO mělo od svého uvedení kladné absolutní výnosy. Celkem 9 z 10 se vyvíjelo než index Nasdaq, jako jediná ho překonala Zynga, a to o 0,3 procentního bodu (graf nahoře).

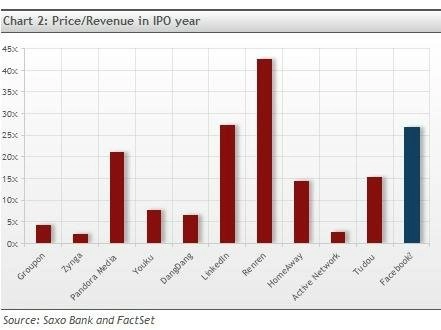

Všimněme si také, že je výkonnost IPO mírně ovlivněna cenovou hladinou, což jsem vyjádřil jako poměr ceny k prodejům/tržbám v roce IPO. Poměr P/S (price/sales - cena/prodeje) jsem použil jednoduše proto, že většina z těchto firem negeneruje v roce svého IPO žádný zisk, tudíž ukazatel P/E postrádá smysl.

Dále je důležité zdůraznit, že výkonnost indexů S&P a Nasdaq byla pozitivní během všech různých období, která byla brána v potaz. To ukazuje, že celkový sentiment investorů na tomto trhu nebyl negativní, což by jinak mohlo ovlivnit vnímání těchto rizikových technologických IPO.

Facebook bude drahota

Ačkoli nelze 100% určit vztahy mezi oceněním (P/S) a výnosy po IPO, je vidět, že společnosti jako HomeAway, Renren a Pandora Media s extrémně vysokými oceněními utrpěly od IPO velké ztráty. Nejlépe se dařilo firmě Zynga, jejíž ocenění bylo relativně nízké a poměr P/S činil 2,2.

U Facebooku očekáváme, že v okamžiku IPO bude firma oceněna na zhruba 100 miliard dolarů. Vzhledem k tomu, že tržby Facebooku byly v roce 2011 3,7 miliardy dolarů, můžeme firmu ocenit na P/S kolem čísla 27, P/E pak na 100. Tyto hodnoty naznačují, že akcie Facebooku budou pěkně drahé a budou se v rámci výše uvedených společností pohybovat v horní cenové hladině.

Ovšem stejně jako LinkedIn by měl být Facebook schopen udržet si extrémně vysoké ocenění, a to alespoň po dobu, kdy mu poroste uživatelská základna. Je to důsledek takzvaného síťového efektu. Ten říká, že cena produktu, v tomto případě sítě nebo komunity, stoupá s počtem uživatelů. Tento efekt minimálně podrží vysoká ocenění, alespoň na chvíli.

Technologické IPO inklinují k velice drahým a nevyzkoušeným byznys modelům. Facebook má však byznys model pevnější a daří se mu generovat solidní a rostoucí zisky. V roce 2011 to byla 1 miliarda dolarů. Otázkou je, zda se vyplatí investovat do akcií 100miliardové firmy a předpokládat jejich další růst. Zřejmě ne, ovšem ačkoli to většina lidí bude vědět, do akcií Facebooku bude chtít jít v duchu teorie "většího blázna" - budou spoléhat na to, že akcie prodají ještě většímu bláznovi, než jsou oni sami. Ale nakonec zjistí, že největší blázni byli právě oni.

Zdroj: Saxo Bank

Aktualita pro rok 2026