Ruský ropný průmysl a jeho odhalený investiční klenot

Ruský ropný průmysl je jedním z nejlukrativnějších ve světě. Přesto se akcie firem v něm působících obchodují za zlomek ceny globálních konkurentů. Tato situace se neomezuje jen na ropný a plynárenský průmysl, protože na ruských trzích je obecně tendence obchodovat s relativní slevou oproti jiným "rizikovým" zemím.

Ruské firmy, převážně ty ropné a plynárenské, musejí bojovat o pozici kvůli zemi svého původu, což může mít vliv na jejich zisky. Přesto firmy jako například Lukoil čelí mnohem menšímu riziku, než by se zdálo z jejich ceny na trhu.

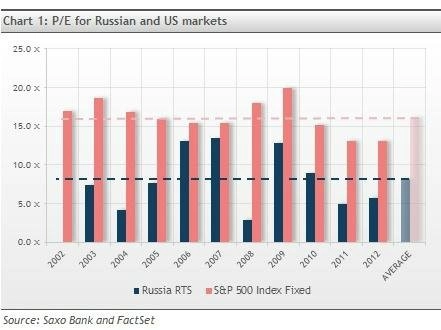

V předchozích devíti letech byla průměrná cenová hladina forwardové ceny (poměr očekávaného P/E v období dalšího roku) u ruského indexu zhruba na 50 % hodnoty u indexu S&P 500, přestože nešlo o stabilní záležitost. Hlavním problém s touto jednoduchou analýzou a jejím závěrem, že nakupování v Rusku není drahé, je ten, že spread v ocenění není jistý a je většinou ovlivněn všeobecným sentimentem na trhu.

Levné Rusko?

Jasně je to vidět na prvním grafu. V letech 2006 a 2007 se ruský index obchodoval s 13-15% slevou. Nakupování "levných" ruských investic proto nemusí nutně přinést oslnivé výsledky, když je sleva v ocenění stále stejná.

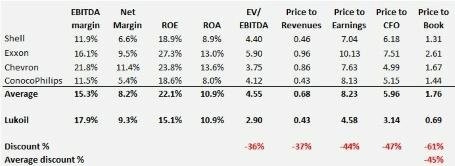

Až 50% slevu dostaneme i v současnosti, pokud se zaměříme na Lukoil, největší ropný a plynárenský podnik v Rusku, který nemá v rukou vláda. Pokud firmu srovnáme s podobnými obry, zjistíme, že se oproti nim obchoduje za nižší sumy. Kromě návratnosti kapitálu, který žene dopředu pákový efekt, funguje firma na provozní úrovni v průměru lépe než další hlavní hráči, ale obchoduje se zhruba o 45 % níže.

Co za tak velkou slevou stojí? Hlavní příčinou nižšího ocenění je u ruských investic politické riziko. Politickým rizikem je myšleno riziko u výnosů, které mohou být ovlivněny aktuálním politickým zřízením. Pro dlouhodobé investory existují v podstatě tři typy rizik: riziko poklesu zisku, ocenění a rozvahy (ne standardní odchylky). V případě Ruska se do politického rizika nejvíce promítá riziko poklesu zisku.

Lukoil: 3 rizika

Vezměme to od začátku a zanalyzujme všechna tři rizika Lukoil. Jednoduché je to u finančního rizika, tedy rizika poklesu rozvahy. Páka je v případě Lukoil zhruba 10 % a ukazatel poměru čistého zadlužení k EBITDA se pohybuje kolem 0,3násobku. To v podstatě znamená, že riziko neschopnosti splácet není vůbec vysoké, firma čelí minimálnímu finančnímu riziku.

Riziko ocenění je u této firmy malé, protože je ocenění nízké v absolutních i relativních číslech. Riziko ocenění nejvíce postihuje společnosti, které se obchodují za vysoké částky, a riziko se snižuje, ne-li eliminuje, spolu s poklesem valuace. Protože se Lukoil obchoduje o zhruba 40 až 50 % níže než jeho konkurenti, je riziko ocenění mnohem menší než u nich, opět jak v relativních, tak absolutních hodnotách.

Riziko poklesu zisku je u většiny ruských firem tím hlavním rizikem. Nečekaná rozhodnutí vlády mohou firmy podnikající v Rusku negativně ovlivnit. U ruského ropného a plynárenského průmyslu jsme to již v minulosti zažili. Dosti zpolitizované bylo například pozadí v případě debaklu Jukosu nebo rozpadu partnerství BP a TNK-BP, za kterým pravděpodobně také stály politické zásahy.

Ruské daně? Jen pro otrlé

Když pomineme u Ruska zcela běžné právní riziko a nemožnost řádného procesu, v riziku poklesu zisků hrají u ropných a plynárenských podniků velkou roli také daně. Nejvyšší z tradičních daní z příjmu jsou těžební koncese vztažená k množství vytěžené suroviny a spotřební daň při exportu. Výše těžební koncese výrazně závisí na tom, jaká je cena ropy, a současně je progresivní. To znamená, že s každým zvýšením ceny ropy se zvyšují i procenta tohoto typu daně. To snižuje motivaci firem, které prozkoumávají riskantnější oblasti ruského území.

Progrese a daňová hladina jsou problémem jen částečně. Problémem je i nepředvídatelnost výše daní, sazby se mění často a rychle. Investoři si nemohou být v této věci nikdy jistí.

Zajímavým a ne zrovna intuitivním efektem u daní z produkce založených na ceně ropy je to, že zatímco daně rostou spolu s rostoucí cenou ropy, opačný efekt nastává, když jdou ceny ropy dolů. To znamená, že daň zajišťuje menší variabilitu ve firemním cash flow, a tudíž se částečně snižuje i riziko poklesu zisku.

Podle mě je riziko poklesu zisku přeceňováno proto, že je současná daňová struktura v oblasti průzkumů až příliš destruktivní. Politice Kremlu škodí ze dvou důvodů. Zaprvé, vláda potřebuje příliv peněz použít pro setrvání u moci, tedy že těží ze silného a trvalého průzkumného programu. Nekonzistentní a nepředvídatelná daňová politika a režim koncesí mohou výrazně omezit průzkum, a tím ublížit ziskům Kremlu na mnoho let.

Zadruhé, vládní prestiž a politický vliv souvisejí s pozicí největšího producenta ropy na světě. Tu Rusko získalo jen díky množství vyprodukované ropy. Jakékoli změny politiky, které by mohly negativně ovlivnit produkci, nejsou v zájmu vlády.

I proto tvrdím, že ačkoli Lukoil čelí velkému riziku poklesu zisků, Kreml má motivaci zvyšovat produkci a s ní i příjem peněz v dlouhodobém horizontu. To by mělo zmírnit, nebo alespoň ne výrazně zhoršit míru rizika poklesu zisků. Přidejme k tomu normalizační efekt těžebních koncesí – a riziko propadu zisku není tak velké, aby odpovídalo situaci na trhu.

Pokud si tedy dáme dohromady nízkou míru finančního rizika, rizika ocenění a snahu ruské vlády o maximalizaci výnosů z průzkumu, dojdeme k tomu, za co Lukoil považuji já - za podhodnocenou ropnou společnost s dlouhodobým investičním horizontem. Zisk je zisk.

Zdroj: Saxo Bank

Aktualita pro rok 2026