Kvantitativní utahování a jeho vliv na trhy

Kvantitativní uvolňování (QE) je ze strany centrálních bank pomalu (v USA) nahrazováno kvantitativním utahováním (QT). To, co centrální bankéři prezentují jako krok k normalizaci, je mnohými investory a ekonomy považováno za obdobný experiment, jakým bylo QE. Jaký může být jeho vliv na trhy?

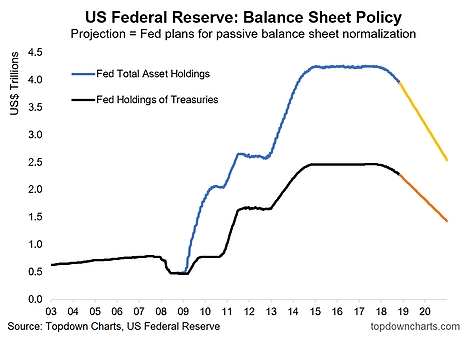

Před čtyřmi měsíci jsme zveřejnili článek o tom, co lze čekat od kvantitativního utahování. Nyní se podíváme na aktualizovanou původní pětici grafů a přidáme k nim další tři týkající se vlivu QT na americký dolar, vyspělé ekonomiky i světové akciové trhy.

Stejně jako se v minulosti často rozebíral vliv QE na ekonomiku a trhy, budou určitě probíhat debaty o dopadech QT. Následujících osm grafů by tak mohlo být vodítkem pro odhad toho, co bude QT znamenat nejen pro americkou ekonomiku, ale také pro ostatní trhy a investiční aktiva po celém světě.

Fed se v současnosti zbavuje měsíčně aktiv za 50 miliard USD. Vliv QT na dluhopisový trh již mohou investoři pociťovat a v nejbližší době se něco podobného bude dít i na trhu s americkým dolarem. Podobné je to na akciovém trhu, kde se z centrální banky stává příčina volatility, zatímco donedávna její aktivita kolísavost cen spíše brzdila.

Fed prodává státní dluhopisy v objemu 30 miliard dolarů a dluhopisy zajištěné aktivy (asset backed securities, ABS) za 20 miliard dolarů měsíčně (na vrcholu QE3 nakupoval měsíčně aktiva za 85 miliard dolarů). Zda dojde k navýšení tohoto objemu, případně jak dlouho potrvá současně nastavené tempo, neví ani samotná centrální banka.

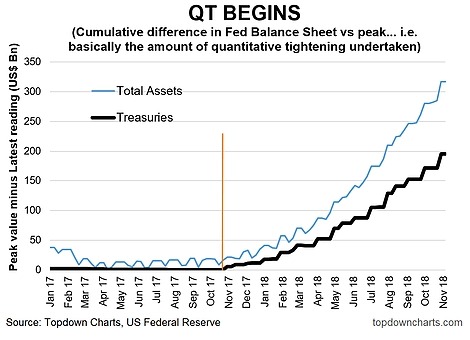

Do současnosti Fed prodal státní dluhopisy v objemu 200 miliard dolarů a celková prodaná aktiva dosáhla objemu 320 miliard dolarů (čísla se logicky co měsíc posouvají). Není to zanedbatelný objem, ale tempo by mohlo být i vyšší.

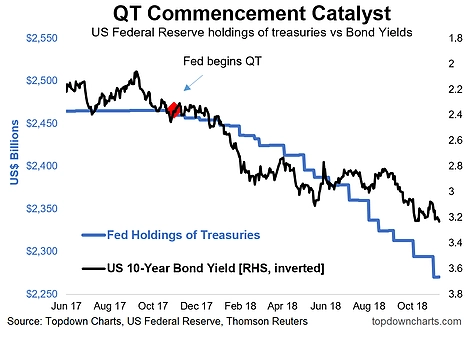

Z dalšího grafu je patrné, že QT zafungovalo jako katalyzátor zvyšování úrokových sazeb a výnosů dluhopisů. Přísně vzato, z hlediska finančních toků a vztahu poptávky a nabídky by mělo QT působit opačně. Jde totiž o opatření, které zpomaluje ekonomiku, tím pádem také inflaci a nakonec by mělo vést k poklesu výnosů. V současnosti ale působí spíše jako prorůstový faktor u výnosů dluhopisů (ceny klesají z důvodu vyšší nabídky).

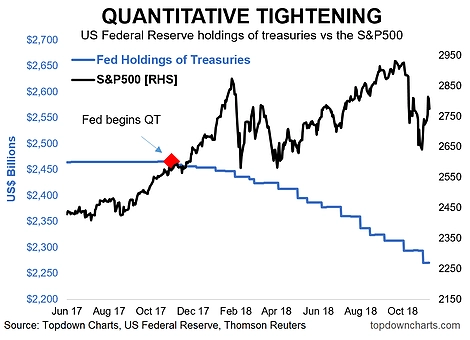

Stejně tak by mělo QT působit na akciové trhy. Vzhledem k tomu, že QE působilo jako podpora, QT jde logicky proti. A vzhledem k tomu, že QT působí jako faktor podporující volatilitu, předpoklad se začíná naplňovat.

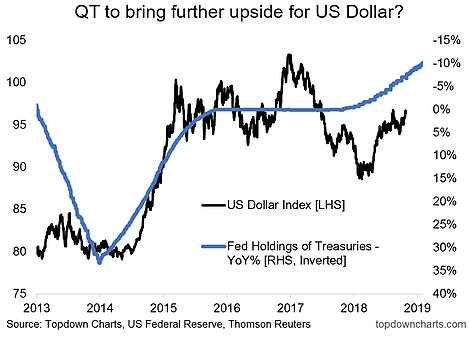

Společně s úrokovými sazbami by mělo být QT silným býčím faktorem pro americký dolar. Pokud bylo QE v minulosti považováno za nástroj vedení měnových válek a vedoucí k oslabování měny, dnes je QT jedním ze silných argumentů pro posilování dolaru.

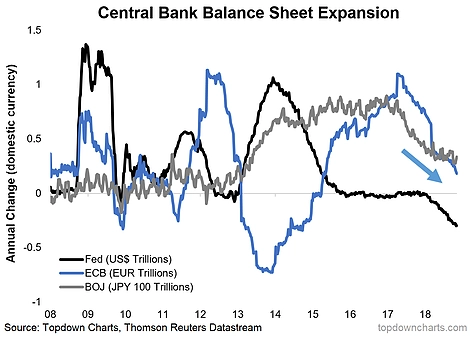

Fed je ve zpřísňování měnové politiky nejdále. ECB omezuje nákupy aktiv a centrální banka v Japonsku to dělá o něco nenápadněji. Trend vývoje politiky všech tří nejsledovanějších měnových autorit je ale poměrně jasný.

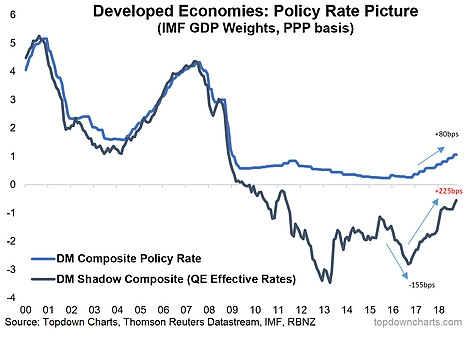

Jedním ze způsobů, jak posuzovat dopad QT na finanční trhy, je vývoj stínových sazeb, tedy efektivních sazeb, jež počítají s vlivem QE. Na grafu jsou kombinované sazby (stínové i nominální) v rozvinutých ekonomikách. Na rozdíl od nominálních sazeb, které od začátku QT vzrostly o méně než 100 bazických bodů, ty stínové vzrostly o více než 220 bazických bodů. Změny v rozvahách centrálních bank tedy mají citelný dopad na reálné úrokové sazby.

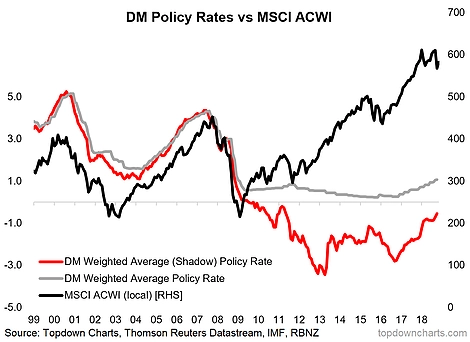

Na posledním grafu je tento vliv QT dán do kontextu s vývojem na světových akciových trzích. Růst volatility a poslední korekce jsou důkazem toho, že QT začíná působit i na akcie. Do budoucna bude tento faktor působit stále silněji.

Investoři by se i na základě uvedených grafů měli připravit na změny na trzích a podle toho provést úpravy ve svých portfoliích. Platí, že příprava na medvědí trend by se měla dělat v průběhu toho býčího. S medvědem v zádech a na monitoru může být pozdě.

Zdroj: Topdown Charts

Aktualita pro rok 2026

Doporučujeme

Aktuality