Akcie, dno na trhu a zbytečnosti v korekci

Začíná březnové obchodování a akcioví býci budou nejspíše chtít co nejrychleji zapomenout na to únorové, respektive to z konce uplynulého měsíce. Připomeňme si, jak na tom trhy jsou, jak může vypadat cenové dno na burzách a co všechno můžete v době, kdy trh výrazně koriguje, klidně hodit za hlavu.

Akciové trhy mají za sebou nejhorší týden od globální finanční krize v roce 2008. Na vině je šíření koronaviru po celém světě (i když se objevují i jiné názory). Globálně hodnota akcií spadla o skoro šest bilionů dolarů a index volatility VIX vystřelil nejvýše od evropské dluhové krize v roce 2011. K velkým poraženým patří ropa (Brent se obchodoval za 50 USD za barel) nebo bitcoin, z nervozity na trzích pak relativně těží zlato, i když má za sebou také slabý týden s pátečním propadem o více než 3 %.

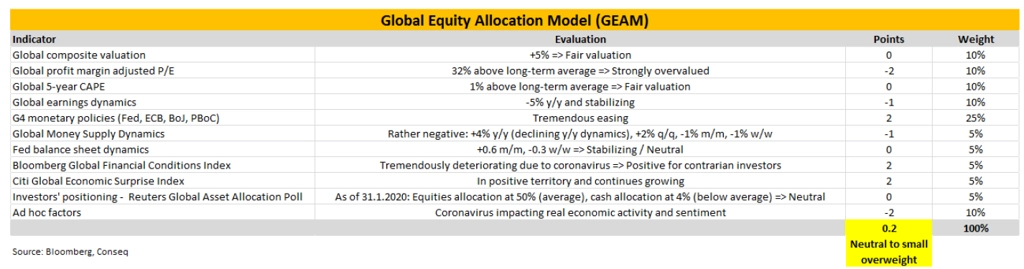

"Celkovou globální akciovou alokaci stále udržujeme na mírném podvážení, nicméně náš globální akciový alokační model již hlásí, že se může blížit okamžik, kdy přistoupíme k dokoupení pozic," říká Michal Stupavský, investiční stratég z Conseq Investment Management.

Pro zásadní obrat nálady na trzích bude podle něj potřeba několika katalyzátorů:

- Musí se stabilizovat počty nově infikovaných koronavirem, případně (lépe) musejí tyto počty začít alespoň mírně klesat.

- Musí dojít ke zlepšení vysokofrekvenčních makroekonomických dat v Číně.

- Investoři musejí cítit pokrok na cestě k vakcíně proti koronaviru.

- Musejí přijít další (a zásadní) fiskální stimuly, zejména v Číně.

- Klíčové centrální banky v čele s Fedem budou muset zareagovat. Na konci února přitom americká centrální banka uvedla, že situaci sleduje a je připravena k opatřením na podporu hospodářského růstu.

"Realizace těchto katalyzátorů může trvat ještě poměrně dlouho, takže bychom se neměli divit, když budou výprodeje na akciovém trhu pokračovat," zdůrazňuje Stupavský. "Trhy byly ale před únorovým výplachem na historických maximech, a tak korekce nemusí být na škodu. Nižší ceny akcií mohou začít část investorů motivovat k nákupům, které by měly přispět ke stabilizaci, případně obratu ve vývoji cen."

Co je během korekce k ničemu?

Korekce při vysokých valuacích i cenách opravdu může mít smysl, v lednu i únoru se ostatně velká část komentátorů podivovala nad tím, proč jsou světové trhy tak klidné.

Co ale smysl nemá, je během prudké korekce (ta na amerických burzách byla rovnou nejprudší v historii) cen řešit mnohé z toho, co v klidných dobách investory tak nějak "baví" a nikomu to nedělá vrásky. Co například?

1. Minulost. Nemá smysl koukat do zpětného zrcátka a řešit, co jste (ne)měli dělat.

2. Akciové pozice tržních guruů. Se svým oblíbeným miliardářem máte pramálo společného, vaše zdroje, investiční horizont i rizikový profil se s tím jeho budou shodovat opravdu sotva.

3. Trendové linie v grafech. Kurzy během korekce zkrátka padají a žádné linky v grafech je nezastaví.

4. Ocenění. Trh ignoroval rostoucí P/E na cestě vzhůru, tak jej nezastaví ani rychlý pokles ocenění.

5. Titulky v médiích. Netřeba komentovat, nemůžeme nestřílet do vlastních řad.

6. Rady. Myslí se rady od těch, kteří nemají přehled o vašich cílech a osobní situaci.

7. Citáty slavných. I kdyby byly pravdivé a pro dění na trzích dokonale trefné.

8. Střípky vytržené ze strategie. Nákupy po poklesech, přesun do defenzivy, hotovost je král a tak dále. To vše má smysl, jen když je to součást dlouhodobé a dobře promyšlené a dodržované strategie.

9. Zpětné testování. Nelze nasimulovat pocit reálné ztráty peněz. Při zpětném testování navíc víte, kdy ten který propad skončil a jak hluboko dospěl. Do budoucna to ale nevíte.

10. Kroky ostatních investorů. Záleží na vašem investičním profilu a horizontu, na vašich cílech. Ostatní lidé a jejich tržní kroky nejsou relevantní pro vaše rozhodování (byť samozřejmě ovlivňují dění na trhu samotném).

Kdy a jak korekce skončí?

Součástí debaty o akciové korekci je také dotaz, kdy a jak se poklesy zastaví. Naděje je lidem vlastní, takže dokud bude na trhu alespoň jeden živý investor mezi všemi těmi roboty a algoritmy, tato otázka bude mít své místo.

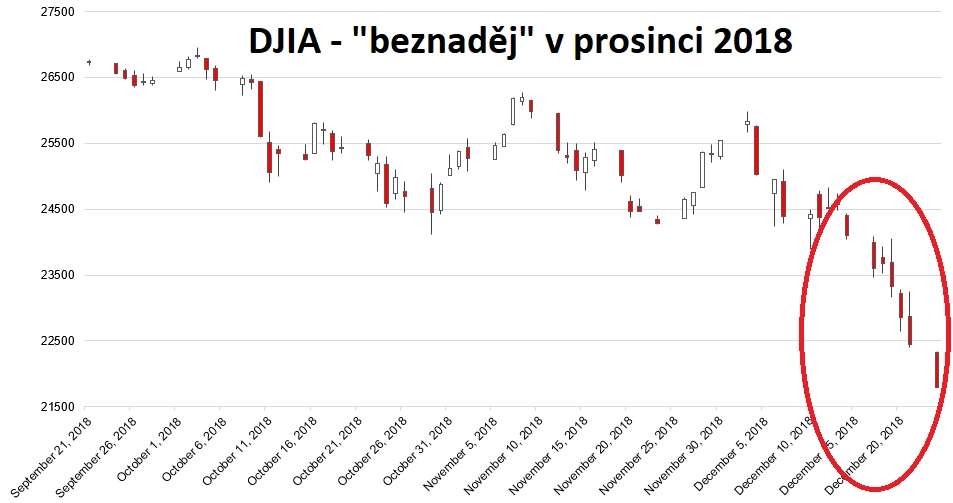

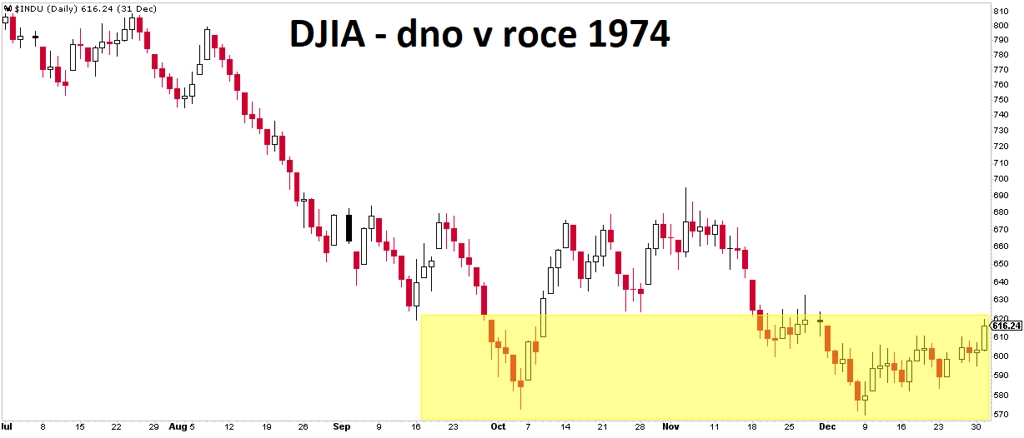

Pravda je samozřejmě taková, že odpověď nikdo nezná. Třeba přijde obrat dnes, třeba za měsíc, možná až za rok. Připomeňme si jednu z posledních výprodejních vln na americkém trhu, a to prosinec 2018. Tehdy ceny akcií prudce klesaly několik dnů a zmíněná naděje na obrat slábla.

Pak přišly Vánoce a obrat přišel. A ne ledajaký, byla to pořádně hlasitá rána pomyslných býčích rohů - největší denní růst indexu S&P 500 za 2 458 obchodních dnů.

Jindy je obrat klidnější, třeba s dalším návratem na lokální minimum a testováním jeho "síly".

Investoři by se neměli snažit časovat trh a nahrnout volné peníze na trh v konkrétní den s vidinou toho, že trefí minimum, a tedy nakoupí "nejvýhodněji". Poklesy mohou ještě pokračovat, ostatně v ročním vyjádření je třeba americký index S&P 500 stále v plusu.

Může to ještě "bolet", může nastat další (a větší) panika, ale i obavy o ekonomiku spojené s koronavirem nakonec pominou, takže trhy (a ostatně i ekonomika) začnou opět růst. Dlouhodobý horizont je proto základem pro klidný spánek investorů.

Zdroj: Conseq, Ritholtz Wealth Management