Hlavní faktory ovlivňující trh

Hlavním motorem růstu pro další měsíc bude především oznamování výsledků. Na makroúrovni stále vane trhům protivítr, čekáme, že se ale projeví až na přelomu roku.

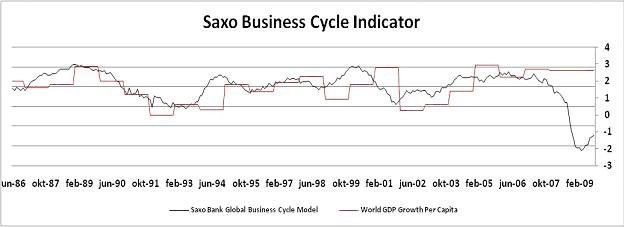

Grafy ukazují zlepšení

Náš Ukazatel obchodního cyklu ukazuje zlepšení situace na makroúrovni, ale míra a síla tohoto zlepšení není příliš přesvědčivá. Na rozvinutých trzích stále vane protivítr, i když v tuto chvíli je přehlušen extrémními politickými zásahy, které pomohly trhům v současné rally a navíc budí dojem, že dochází k růstu jako při běžném hospodářském cyklu.

Ale tak to není. Trhy jsou stále v medvědím trendu a pro další období čekáme střídání pesimismu a optimismu a index S&P500 v pásmu 881-1121 bodů.

Výsledková sezona

Čekáme, že výsledkové sezona za 3Q2009 přinese lepší než očekávané výsledky. Pozitivní překvapení u 80% společností, jako jsme viděli ve výsledkové sezoně za 2Q2009 se podle nás ale konat nebude. Druhému kvartálu předcházel pokles cen, pokles očekávání, nyní je ale obojí nastaveno výše. Obecně nečekáme výrazně lepší výsledky, ale trhům pomůžou v růstu především výsledky kvalitních a stabilních společností.

Rally byla doposud hnána cyklickými akciemi, jejich prémie byla srovnatelná s kvalitními (stabilními) společnostmi. Tato prémie je ale v současné době velmi nízká a tak je pravděpodobné, že trhy se přikloní spíš k těm stabilním firmám a to spíše dříve než později. V důsledku toho se trhy zaměří více na výsledky právě těchto firem a u nich čekáme, že dokáží překvapit. To dle našeho názoru spustí novou vlnu nákupních objednávek.

Ocenění naznačuje nesoulad

Ocenění trhu naznačuje, že zisky v Asii by v roce 2010 měly být o 2% výše, než v roce 2007. V Americe by se 95% firem mělo v roce 2010 vrátit na úrovně zisku z let 2007. Pokud platí dlouhodobý vztah mezi růstem zisků a HDP, měl by se růst ekonomiky výrazně zvýšit. To nám moc pravděpodobné nepřipadá.

Aktualita pro rok 2026

Aktuality