Kombinované ocenění akcií a dluhopisů ještě nikdy nebylo vyšší. Co to (ne)znamená pro budoucí výnosy?

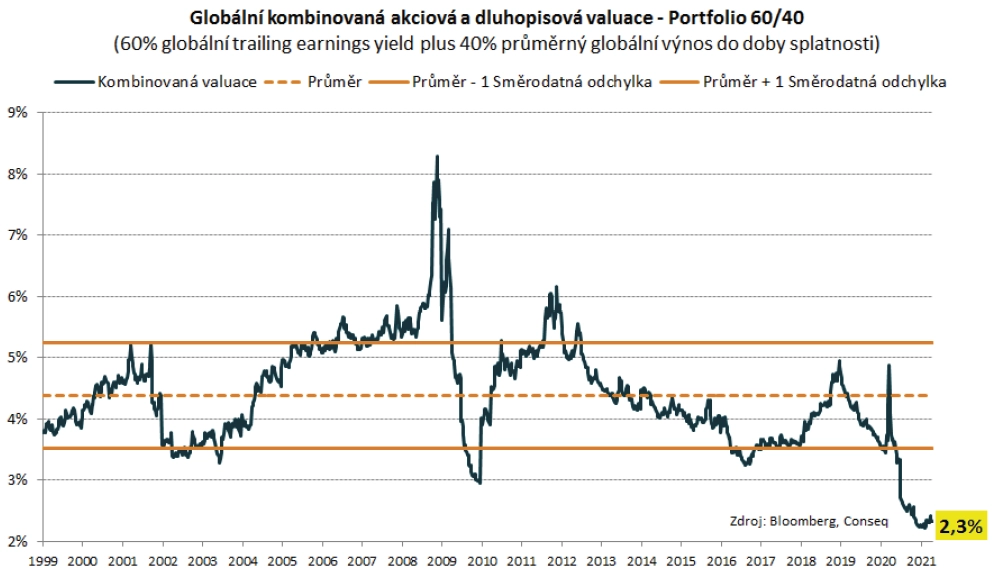

Globální kombinovaná akciová a dluhopisová valuace je momentálně nejvyšší v historii, když kombinovaný výnos dosahuje pouze 2,3 %.

Kombinovanou valuaci počítám na modelovém portfoliu, které obsahuje 60 % akcií a 40 % dluhopisů. U akcií jde o trailing earnings yield, tedy inverzní hodnotu ukazatele trailing P/E, a to pro nejširší globální akciový index MSCI All Country World. U dluhopisů jde o průměrný globální dluhopisový výnos do doby splatnosti na bázi nejširšího globálního dluhopisového indexu (Bloomberg Barclays Global Aggregate Bond Average Yield to Worst).

Moje kombinovaná valuace indikuje, že jsou akcie a dluhopisy souhrnně jednoznačně nejdražší v historii. Přitom průměrná historická úroveň je 4,4 % a hladina historického průměru mínus jedna směrodatná odchylka je 3,5 %. Očekávané průměrné roční kombinované zhodnocení akcií a dluhopisů do příštích let je proto jasně podprůměrné.

Na druhou stranu je potřeba zdůraznit, že na konci loňského března po masivní tržní korekci se kombinovaná valuace přiblížila hladině historického průměru plus jedné směrodatné odchylky, když její hodnota 20. března činila 4,9 %. To indikovalo velice atraktivní valuace. Tehdy jsme v rámci globální alokace našich portfolií vůči srovnávacím indexům akcie nadvážili. Vývoj za posledních 12 měsíců pak ukázal, že to bylo správné rozhodnutí, neboť index MSCI All Country World si připsal fenomenální zhodnocení 50 %.

Dodám, že aktuální valuace působí na první pohled jako enormně vysoké, a proto již několik měsíců v rámci globální alokace akcie naopak podvažujeme. U českých vládních dluhopisů jsme pak stále výrazně podvážení, pokud jde o duraci. Jinak řečeno, momentálně čekáme na nové atraktivní příležitosti. Nějaké se podle mě objeví, korekci o 10-20 % totiž trhy již delší dobu nezaznamenaly. S postupujícím časem její pravděpodobnost logicky roste.

Aktualita pro rok 2026

Doporučujeme

Aktuality