Varování pro investory: Akciím se daří, euforii živí i média, ale trumfy má v ruce Fed

V posledních týdnech zažívají obchodníci s akciemi doslova žně, tedy s výjimkou medvědů, kteří by rádi nasadili k shortovacímu útoku. Na trhu je báječná nálada, firmy představují solidní výsledky a ekonomická očekávaní se zlepšují, což ukázaly například indexy nákupních manažerů nebo německý index Ifo. Nevěřte ale báchorkám, jimiž vás zásobují média. Když totiž akcie posilují, najde se pro to vždy spousta uvěřitelných vysvětlení. Všechno ale může být jinak.

Na úvod si připomeňme některé hojně používané argumenty pro pokračující akciový optimismus:

Lepší než očekávané zisky firem Jako by všichni zapomněli na to, jak dramaticky se snižovala očekávání zisků amerických firem v posledních měsících. Čůrek ze zahradní hadice přeskočí i žába, ale v rozbouřené řece se může utopit i Michael Phelps.

Silnější ekonomický výhled O Evropě nemá smysl se příliš bavit, ta bude ráda za jakýkoli kladný výsledek v roce 2013. Americká ekonomika, hojně opěvovaná jako ta silnější ze dvou největších vyspělých, má podle ekonomů před sebou letos opět růst převyšující 3 %. Tak jako v vždy v uplynulých třech letech. A zatím nikdy k němu nedošlo, jakkoli se centrální banka v čele s Bernankem snažila. Ale k tomu se dostaneme.

Očekávané splasknutí dluhopisové bubliny Dluhopisoví medvědi volají po splasknutí bubliny, růstu výnosů a oslabení nominální hodnoty dluhopisů. Ale generace baby boomers má zatím jiný názor – bondy jsou stále považovány za podstatnou součást zajištění se na stáří.

Zlepšující se dlouhodobý výhled S tím lze v zásadě souhlasit, pravděpodobně bude lépe. Ale jak velká část tohoto očekávání je již v cenách akciích zahrnuta, to se již tolik neřeší.

Atraktivní ocenění akcií S ukazatelem P/E se dá hodně kouzlit. Jeho v předpovídání vývoje cen akcií zdaleka nejspolehlivější varianta – Shillerovo 10leté klouzavé P/E – je ovšem již nyní na úrovni, která je naprosto běžná i v dobách, kdy akcie zamířily "na jih". Ani argument o výnosu ze zisků firem (earnings yield) ve srovnání s výnosy z dluhopisů neobstojí – dluhopisy a výnosy z nich jsou totiž jednou z nejvíce zmanipulovaných veličin. Navíc investor nedostane na účet výnos ze zisku, zatímco u dluhopisu dostává reálné peníze. U akcií má proto spíše smysl řešit dividendu.

Velká rotace Již třetí rok po sobě nás média zásobují vyjádřeními analytiků, kteří upozorňují na "tuny hotovosti", které čekají na své využití mimo trh. Zatím k tomu nedošlo (není řeč o krátkodobých výkyvech v pohybu peněz v akciových fondech, jakého jsme byli svědky na přelomu roku, kdy drobní investoři opravdu nadšeně zareagovali na dohodu amerických politiků o dočasném odvrácení pádu americké ekonomiky z fiskálního útesu).

S Fedem končí legrace

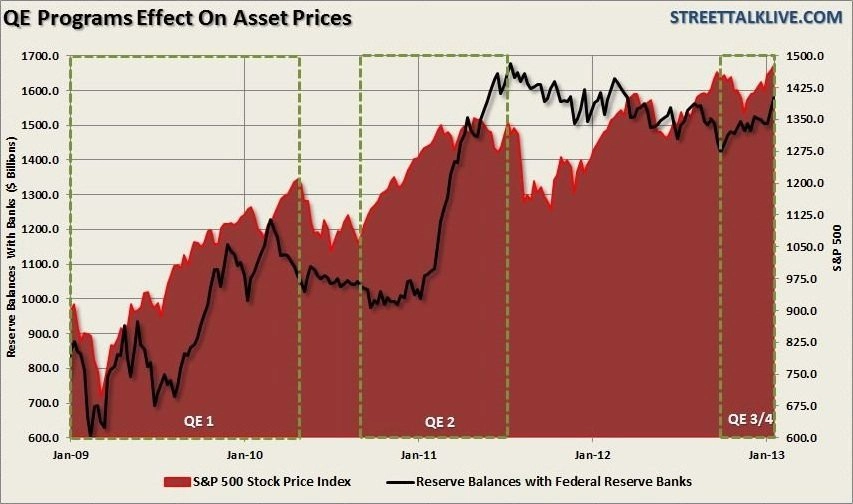

Velká část zmíněných argumentů zavání spíše nadějí než realitou. Opravdovým motorem současné akciové rally, důvodem, proč se peníze opravdu pohnuly směrem k akciím, je 85 miliard USD ze dvou zároveň probíhajících programů kvantitativního uvolňování ze strany amerického Fedu (QE3 a QE4).

Ten nakupuje zároveň hypotéční dluhopisy a státní dluhopisy. Díky tomu mají velké investiční banky co investovat, jejich bilance se výrazně vylepšují. Historicky je korelace mezi vývojem akciového trhu a bilancí Fedu vysoce nadstandardní (85 %), když rostou rezervy bank, zpravidla posiluje i akciový trh.

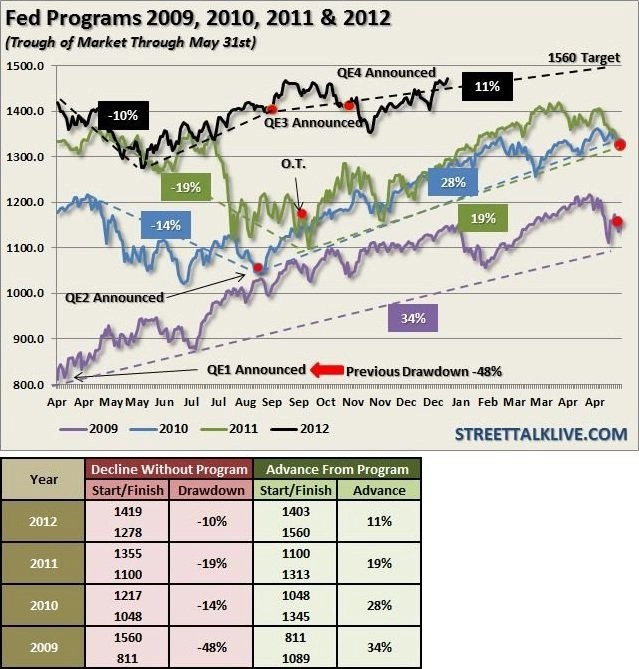

Každá akciová rally, dokud trvá, je považována za v podstatě neohrozitelnou. Býčí rohy ale vždy nakonec do něčeho narazí. Další graf ukazuje, jak probíhaly předchozí akciové růsty živené programy QE ze strany Fedu.

Pokud bude současné uvolňování podobně úspěšné, index S&P 500 má na to zdolat metu 1 560 bodů. Pokračoval by tak trend, kdy každé nové uvolnění politiky popohnalo akcie vzhůru o něco méně. A po skončení programu QE vždy přišlo nepříjemné vystřízlivění, a to jak na trhu, tak v reálné ekonomice.

Trh na vlně likvidity? Nic nového!

Zatímco opatření zaváděná Fedem během krize nejsou unikátní, trhy vezoucí se na vlně likvidity nikoli. Velkým rozdílem například v USA bylo to, že do té doby šlo například o vládní intervence, které umožnily, že se z realitního, respektive hypotéčního trhu stal "bankomat" ekonomiky, ze kterého si mohl leckdo velice levně vybírat miliardy dolarů.

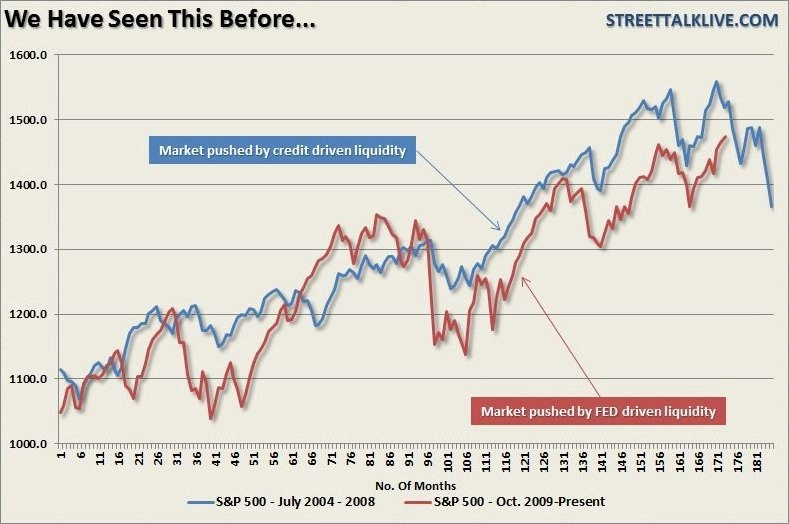

Již jsme i na Investičním webu několikrát upozorňovali na to, že je současná akciová rally jako vejce vejci podobná dvěma předchozím tržním růstům. Podobnost současného býčího trhu s tím předchozím je dokonale ilustrativní. I v roce 2008 byl sentiment investorů velice býčí, zisky firem přitom již slábly, sebeuspokojení traderů a velkých bank bylo při pohledu do zpětného zrcátka alarmující, trhy byly překoupené a média optimistická. V roce 2008 se nepsalo o hrozbě recese, ačkoli právě začínala, akcie byly nejvíce doporučovaným investičním nástrojem.

Investoři by se tedy měli pokusit vyjít z lesa, kde vidí nádherné stromy, a podívat se na celý les. Důvody případného dalšího kolapsu by pravděpodobně byly opět jiné než v letech 2000 až 2002 nebo v roce 2008. Centrální banky ve vyspělém světě dělají, co je v jejich silách, aby zlepšily vyhlídky ekonomik. Podaří se ale jejich tiskařské stroje zastavit dostatečně včas, aby pouze nepřefoukly další tržní bubliny?

Aktualita pro rok 2026

Aktuality