S deriváty proti krizi

Bývají přezdívány zbraně hromadného ničení a obviňovány ze způsobení finanční krize, která zpustošila Ameriku a zpomalila globální ekonomiku. Finanční deriváty se staly symbolem chamtivosti Wall Street. Uznávaný ekonom Robert Shiller ale věří, že finanční deriváty mohou pomoci vyřešit krizi.

Přesto málokdo ví, co deriváty skutečně představují – finanční kontrakt mezi kupujícím a prodávajícím, jehož cena se odvíjí od určitého aktiva, například hypotéky nebo akcie. Veřejné mínění je nyní nemá v oblibě. Mnoho expertů věří, že Barrack Obama musí učinit konec finanční alchymii, která z nekvalitních hypoték dokáže vytvořit biliony dolarů ve finančních derivátech. Panuje téměř konsenzus, že deriváty byly zdrojem přílišného rizika.

Ale Robert Shiller má jiný názor. Jako ekonomom z Yale si myslí, že opak je pravdou. Shiller nepovažuje deriváty za problém, ale právě za řešení. Potřebujeme jich více, nikoliv méně. A varuje před přílišnou regulací, i když připouští, že určitá pravidla jsou třeba. Shiller se vyznamenal i tím, že velmi dobře dokázal odhadnout stav světové ekonomiky. Publikoval například knihu „Irrational Exuberance,“(pozn. brzy vyjde také v ČR) pojednávající o předraženosti akciových trhů, která se stala bestsellerem, těsně po prasknutí bubliny v roce 2000. Jednoznačně vnímal bublinu na trhu nemovitostí a dokázal předpovědět její dopad na celosvětový finanční trh.

Deriváty vnímá jako nástroje řízení rizika, stejně jako pojištění. Platíte pravidelné pojistky a pokud nastane určitá událost, obdržíte platbu. Tento nástroj může být užíván dobře nebo špatně (jak tomu bylo nedávno). Shiller varuje, že zrušením derivátů se nikam dále nedostaneme. Ideálně si představuje svět, ve kterém jsou deriváty tak běžné, jako hotovost.

Deriváty

termínové kontrakty uzavřené na různá finanční podkladová aktiva (typy investic); s deriváty lze provádět spekulace na růst nebo pokles a cena derivátů je odvozena od tržní hodnoty podkladové investice (např. akcie, nemovitosti,komodity)

Shillera odděluje od většiny ekonomů nedostatečná důvěra v teorii efektivních trhů. Tato představa, kterou následuje mnoho finančních správců, předpokládá, že trh oceňuje jednotlivá aktiva na základě jejich fundamentální hodnoty. Naproti tomu Shiller se přiklání k takovým, jako John Kenneth Galbraith, kteří věří, že trh odráží „zvířecí pudy“ – neboli populární trendy, oblíbenost určitých sektorů, nikoliv ideální informace. Proto se formují na trzích bubliny. Nejen státní regulace, ale i finanční inovace se pak v tomto prostředí stávají nutností.

Trh s deriváty

objem derivátů kótovaných včetně obchodovaný mimo veřejný trh tzv. OTC je vyšší než 1,14 triliónu USD (zdroj: Bank of International Settlements)

Hypotéční deriváty

S bilióny dolarů v hypotečních derivátech přitom obchodovalo jen pár obchodníků. Většinu subprime hypoték prodávalo jen několik institucí na Wall Streetu, spolu s hrstkou institucionálních kupujících – od Bank of China, přes HSBC, až k suverénním fondům. A jak už nyní víme, byly tyto deriváty neprůhlednými balíky, o jejichž obsahu nevěděli ani kupující, ani prodávající. Byl to obrovský, málo likvidní a netransparentní trh.

Systém byl založen na mnoha nezávislých rozhodnutích vlastníků domů a investorů po celém světě. Nikdo z nich přesto neuměl své pozice zajistit tak, jak to dělají institucionální investoři. Ti, kteří si kupovali vilu v Miami věřili, že ceny nemovitostí porostou. Ale nedokázali se nijak chránit v případě, že bude trh klesat. Když pak došlo k propadu, miliony z nich měli dům, který nemohli prodat ani za nižší než nákupní cenu.

Deriváty a nemovitostní trh

Deriváty by podle Shillera měly být užívány vlastníky domů k zajištění proti padajícím cenám. Například si koupíte dům za 300 000 USD a doufáte, že jeho cena vzroste na 350 000 USD. Dle Shillerova scénáře, byste měli mít možnost domluvit se s brokerem, který by vám sehnal finanční instrument – určitý derivát, jehož cena by se odvíjela inverzně k indexu regionálních cen nemovitostí. Kdyby pak začaly ceny domů v oblasti klesat, finanční derivát by vzrostl na hodnotě a zisky z něj by kompenzovaly ztráty z propadu ceny nemovitosti.

Předpokladem je vytvořit daleko likvidnější trh. Nemovitostní trh v USA je trhem s 20 biliony dolarů. Existuje jen velmi málo způsobů, jak vydělávat, když ceny nemovitostí padají. Narozdíl od akciových trhů, kde široké spektrum opcí a derivátů umožňuje vydělávat i když ceny akcií padají, což potenciálně zvyšuje množství nakupujících a prodávajících. I ostatní odborníci se s Shillerem shodují, že víc kupujících a prodávajících znamená, že trh bude dostatečně likvidní a fungující – i ve špatných dobách.

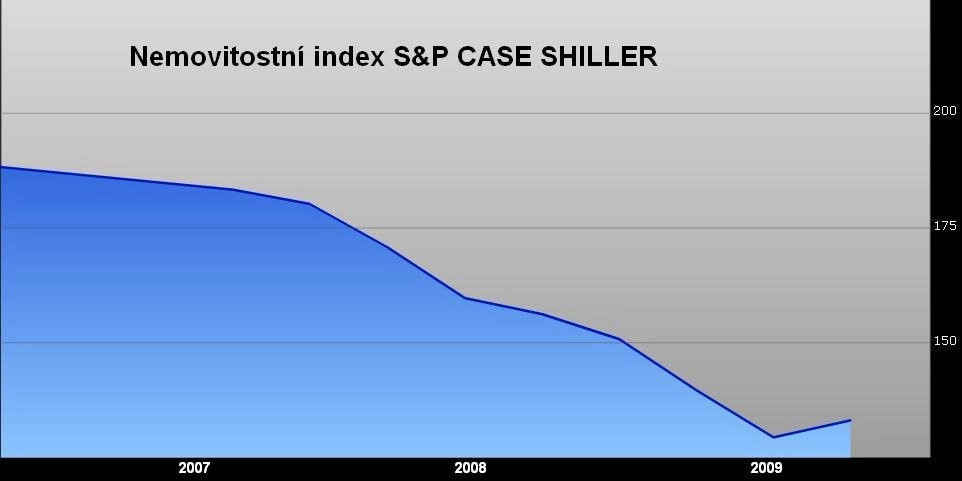

Nemovitostní index S&P Case-Shiller

Shiller se snaží tuto teorii uvést do praxe již více než 20 let. S obchodními partnery vytvořil Case-Shiller U.S. Home Price Index, měřítko cen amerických nemovitostí. S tímto indexem je možné obchodovat na Chicago Mercantile Exchange. Ale zatím pouze láká spekulanty, sázející na růst nebo pokles cen domů.

Mnozí kritici zamítají hlavní předpoklad, že větší obchodování s deriváty vytvoří daleko stabilnější a likvidnější trh. Zdůrazňují, že futures kontrakty nepomohly zabránit u akciových a komoditních trhů náhlým a nečekaným vzestupům či pádům. Shiller podle nich nikdy nespravoval portfolio nebo obchodní knihu v makléřské společnosti. Obchodování s deriváty na nemovitosti nebude představovat pojištění pro majitele domů, ale jen živnou půdu pro mnoho spekulantů.

Shiller v podstatě vytváří základy další finanční revoluce. Zažíváme jednu z prvních krizí moderní doby a Shillerovo řešení se může jevit poněkud proti intuici. Je to přibližně stejné, jako když v minulých stoletích přišli lékaři a vědci s objevem, že k léčením infekčních nemocí nebyla nejlepší izolace, ale účelně nakazit co nejvíce lidí malým zárodkem nemoci ve vakcíně.

„Na trhu s deriváty došlo k problémům, ale i Titanik se potopil skoro před sto lety a lodě se nepřestaly plavit přes Atlantik,“ obhajuje Shiller nepostradatelnou roli derivátů.

Lidé si potom dlouho rozmýšleli, zda vstoupí na loď. Ale pokud na sebe necháme působit pouze strach, vzdáme se síly, která žene pokrok vpřed. To by vedlo k umrtvení obchodování s finančními deriváty a ke konci dalších finančních inovací. Každá krize v kapitalismu vedla ke snaze vrátit se k původnímu systému, který se jevil daleko jistější a bezpečnější.

Shillerovu vizi je velmi těžké prosadit v době, kdy jsou deriváty obviňovány ze současné krize. Nástroje, které finanční systém dostaly do problémů mohou být užívány jak "ve zlém, tak v dobrém." Snažit se za každou cenu omezovat příliv nových kreativních inovací by ale byla rozhodně chyba.

Zdroj: Newsweek

Aktualita pro rok 2026

Aktuality