Průzkum Bank of America: Co si (ne)vzít z deklarovaného optimismu správců fondů?

Bank of America se co měsíc ptá stovek manažerů velkých podílových fondů, které mají ve správě stovky miliard dolarů, co si myslí o ekonomice, sazbách a jednotlivých třídách aktiv, a také na to, jak v uplynulém měsíci měnili svá portfolia. Průzkumy tohoto typu svými výsledky mnohdy popírají realitu na trzích, případně za ní vlají jako příslovečný plášť ve větru. Manažeři zřejmě nezřídka odpovídají ani ne tak podle toho, jak doopravdy vnímají situaci, jako podle toho, jak se domnívají, že by bylo správné odpovídat či případně hýbat s pozicemi v portfoliu.

I tak je ale každoměsíční průzkum Bank of America užitečný. Když nic jiného, poměrně dobře vysílá kontrariánské signály. A když manažeři v průzkumu hýří optimismem, zhusta se v tržní realitě blíží problémy, pokud již přímo nestihly začít. A právě v tomto duchu lze možná chápat údaje vyplývající z dubnového dotazování, které jako vždy proběhlo v první dekádě měsíce. Sami si níže uvedené grafy a statistiky srovnejte s tím, co se v dubnu zatím na trzích děje.

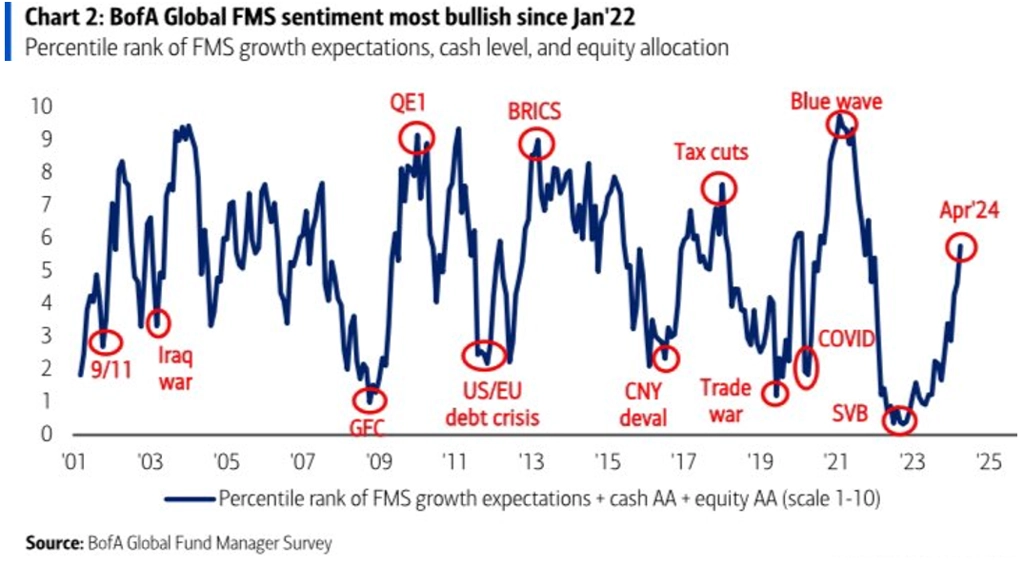

Manažeři jsou nejvíce býčí od ledna 2022.

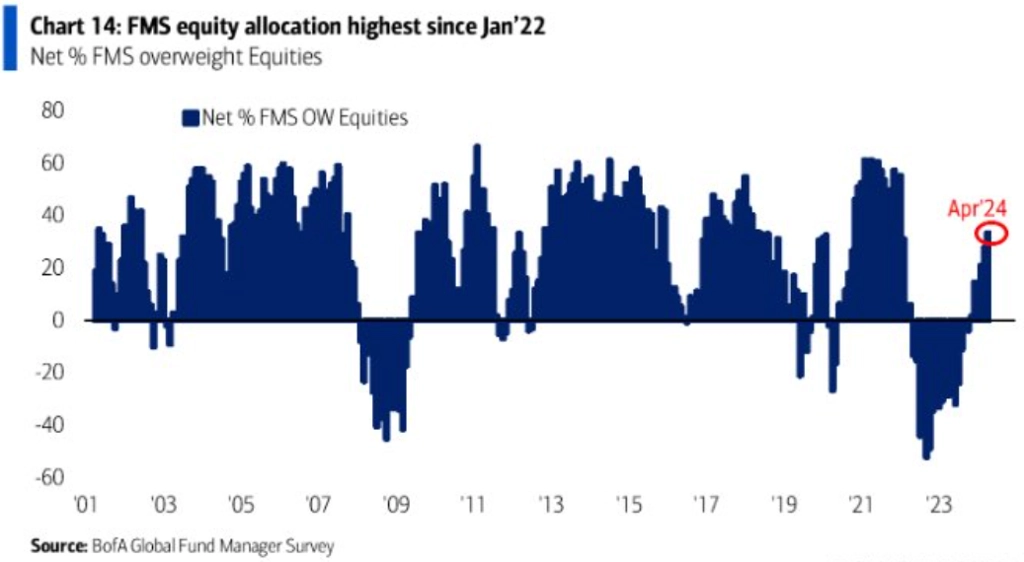

Jejich deklarovaná akciová alokace je od té doby nejvyšší.

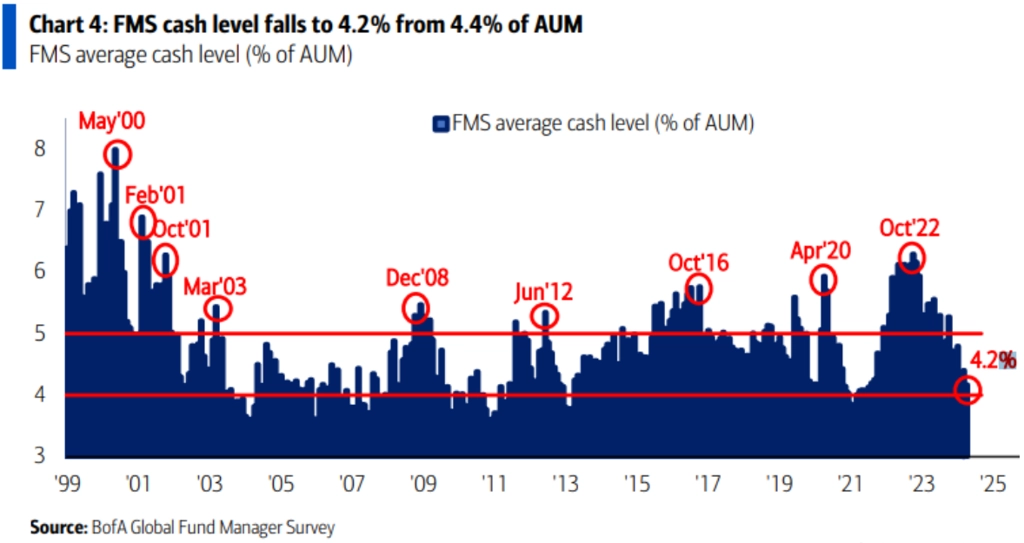

Podíl hotovosti v portfoliích klesl na 4,2 % z březnových 4,4 %. Za kontrariánský prodejní signál pro akcie je považována hladina 4 %.

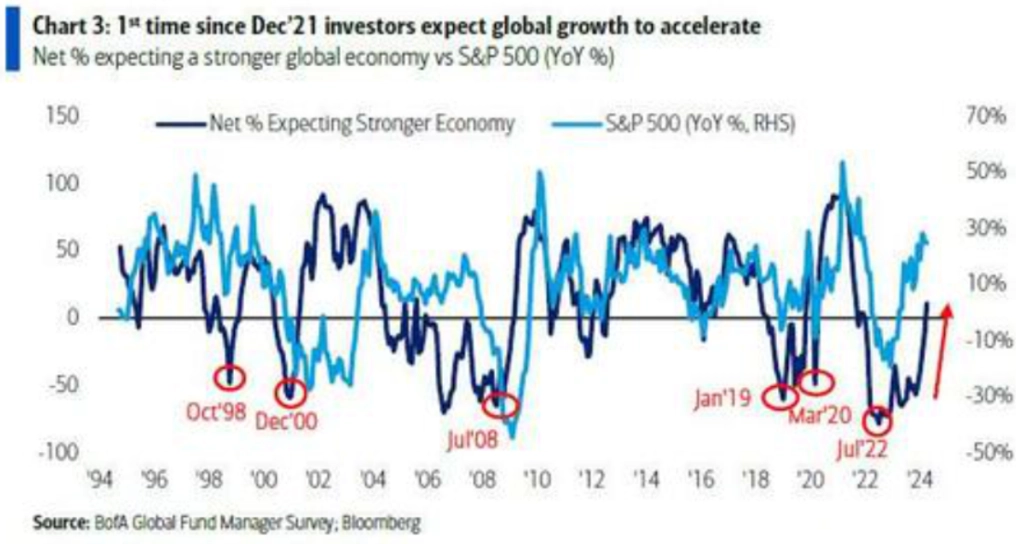

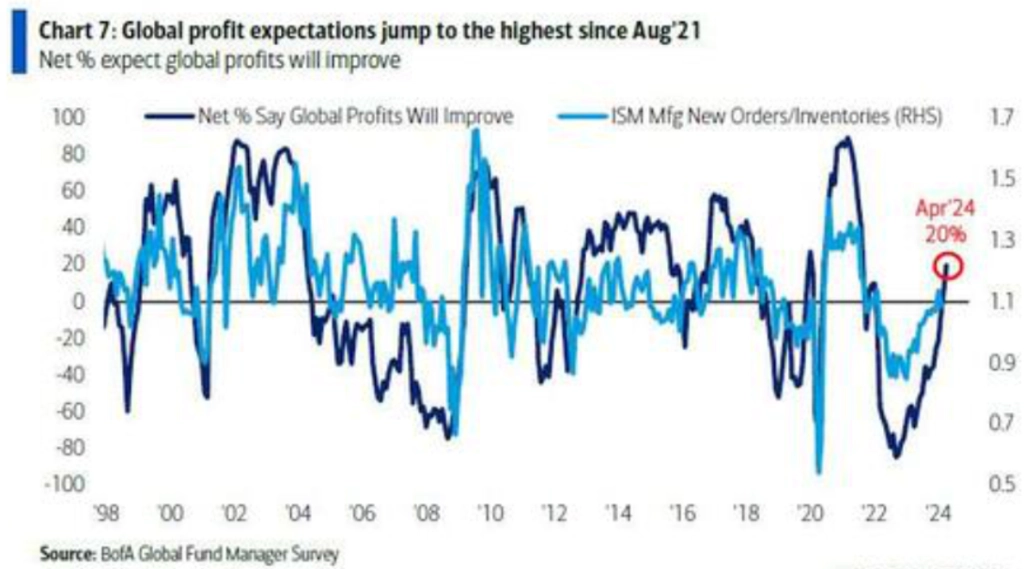

Poprvé od prosince 2021 manažeři celkově očekávají zrychlení globálního růstu ekonomiky.

S ekonomikou mají růst také zisky firem.

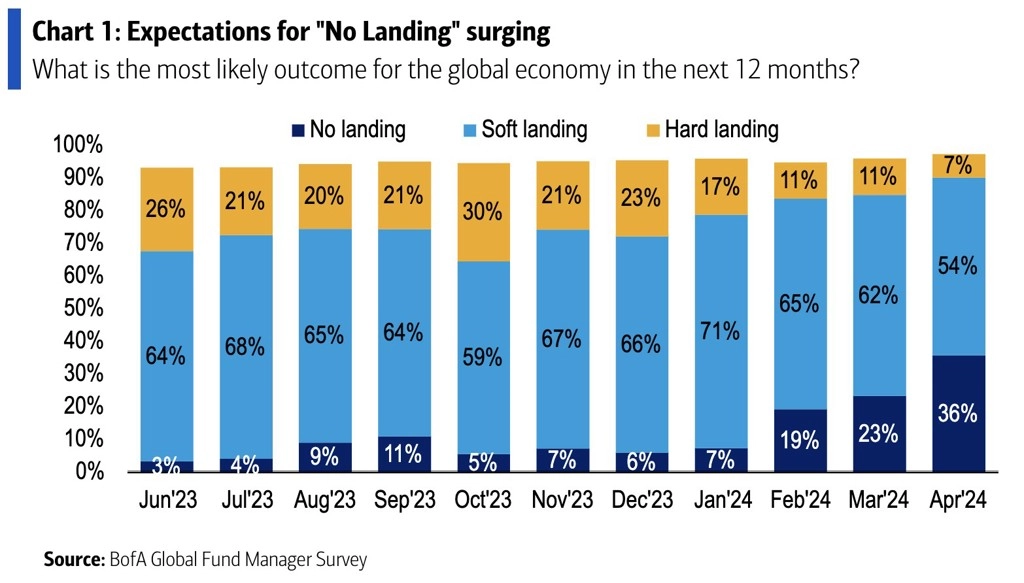

A roste přesvědčení, že případné přistání ekonomiky bude měkké, pokud vůbec nějaké.

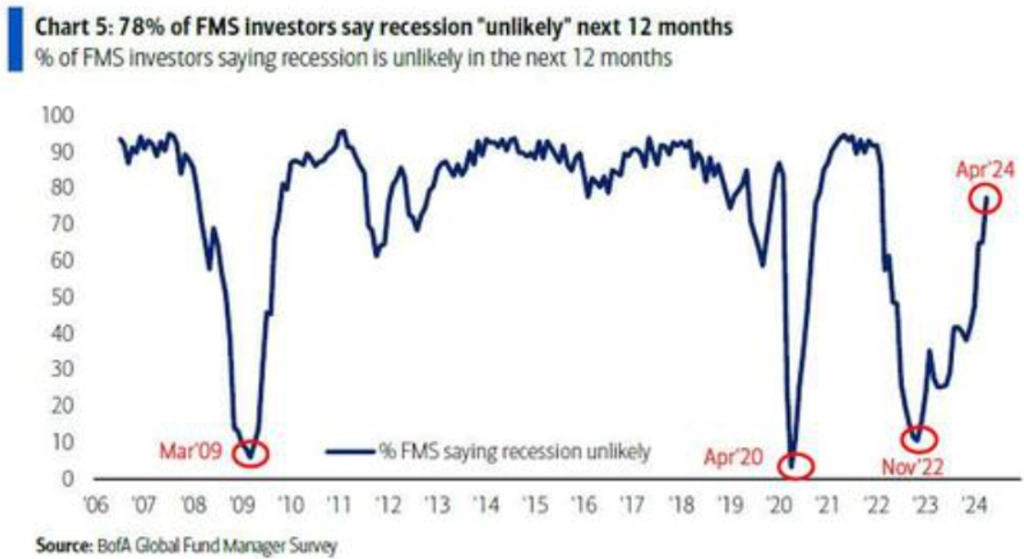

Recese v nejbližším roce se již obává jen minimum oslovených.

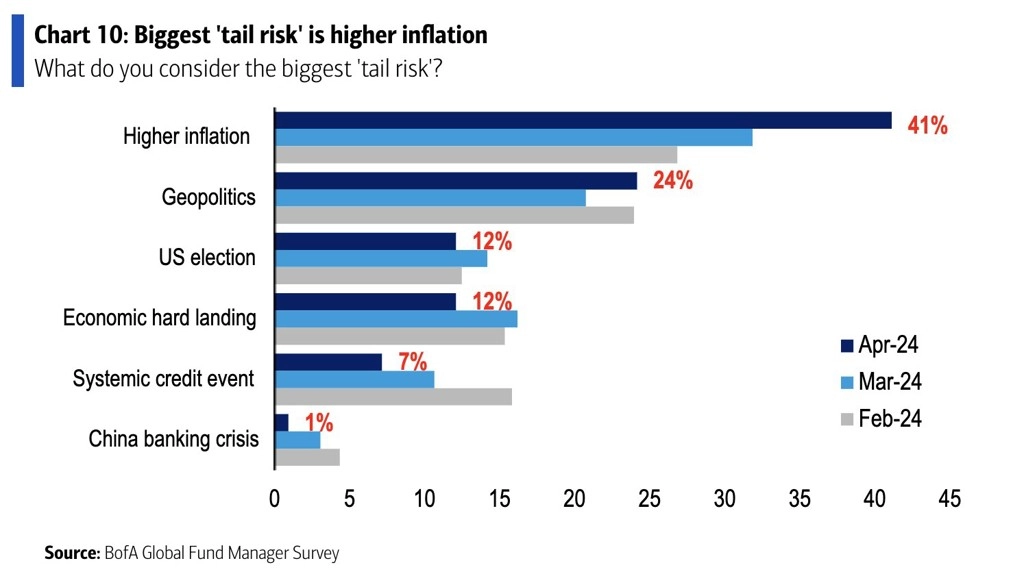

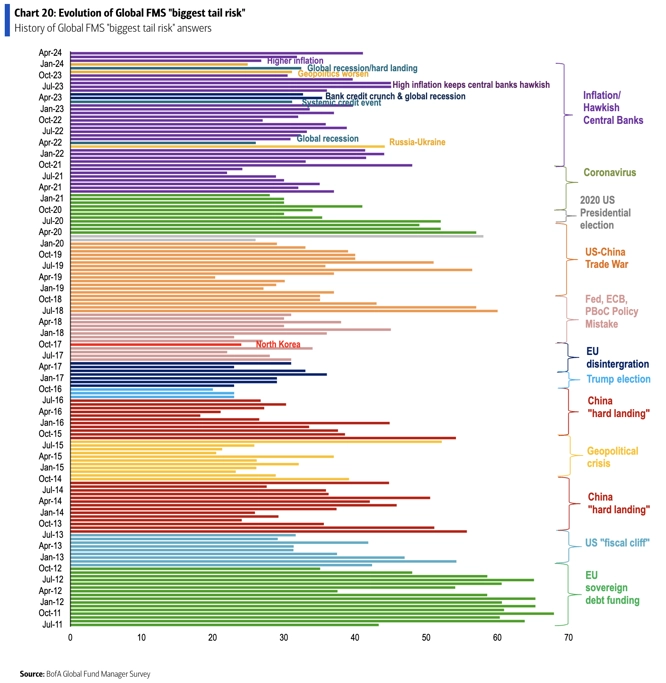

Což o to, data v poslední době vyznívají dobře. To je ale voda na mlýn silnější inflaci, již manažeři považují za největší současné riziko.

Opět, dodejme.

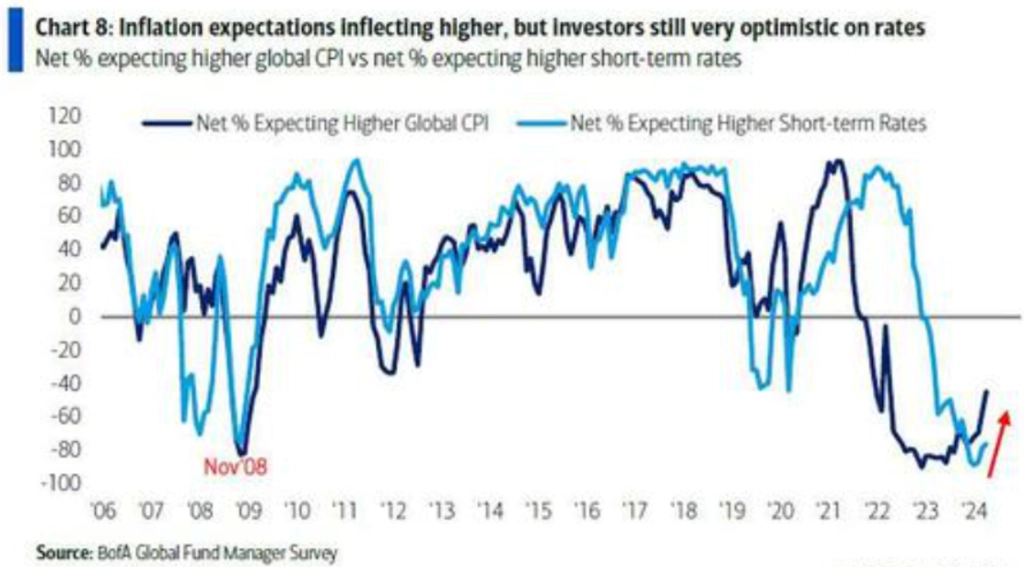

Trend ve vývoji inflačních očekávání a očekávání na úrovni krátkodobých sazeb se otáčí, byť zatím nejde o žádné drama.

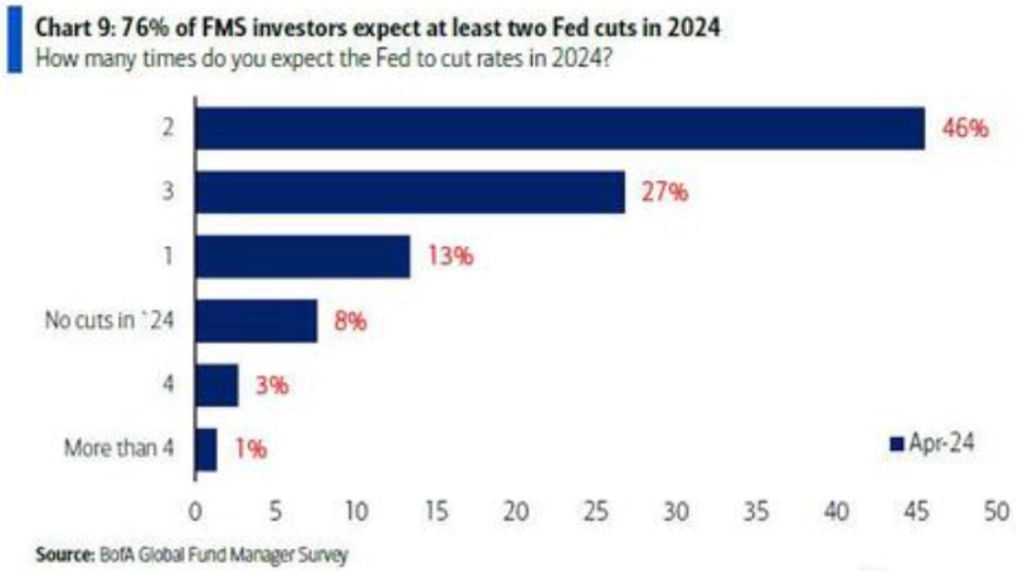

Manažeři na začátku dubna (upozorňujeme, že před zveřejněním vyšší než očekávané březnové inflace v USA) nadále očekávali poměrně výrazné snižování sazeb ze strany Fedu. Celkem 76 % oslovených vyhlíželo minimálně dvě snížení do konce roku.

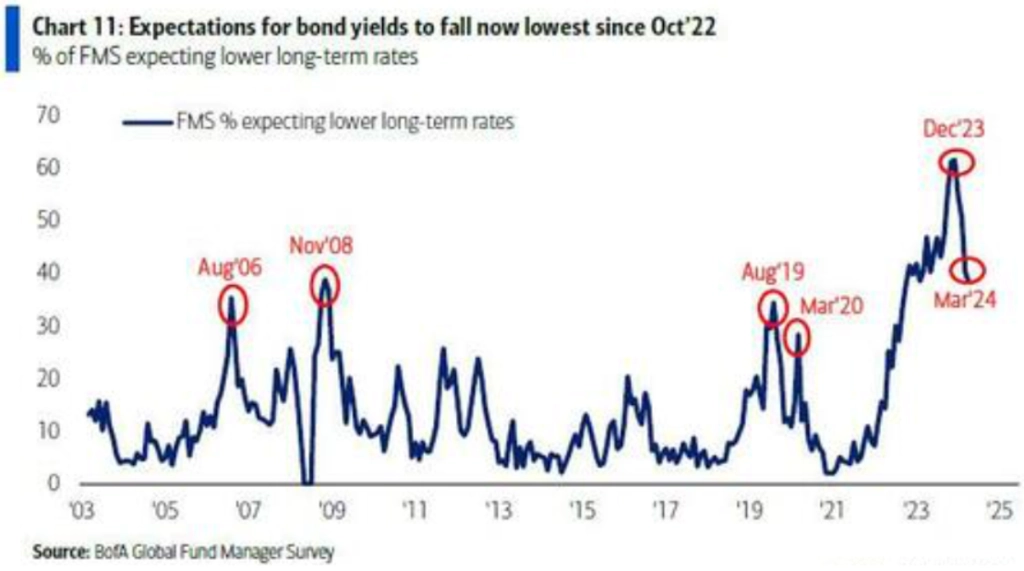

Zároveň ale pokračoval pokles očekávání nižších výnosů dlouhodobých dluhopisů americké vlády.

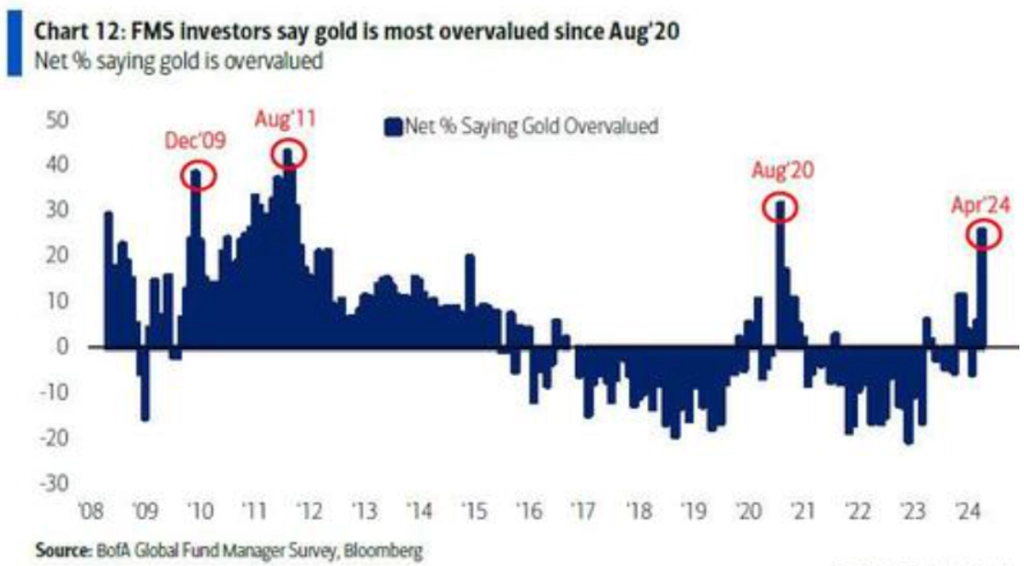

A nakonec podíl manažerů, podle kterých je zlato nadhodnocené. To zlato, jež stojí nejvíce v historii, to ano. Ale zároveň to zlato, které je pro část investorů stále tím hlavním bezpečným přístavem, když "nefungují" akcie ani americké vládní dluhopisy a narůstá geopolitické riziko.

Zdroj: Bank of America

Aktuality