Dividendy se vyplatí

Rok 2024 opět ukazuje, že vydělávání peněz na akciovém trhu není v dlouhodobém horizontu jen o výběru správných růstových titulů.

Růstové akcie, které posilují díky očekávání další expanze a trendům, jako je umělá inteligence, zajistily postpandemický růst akciových trhů. Nemělo by se ale zapomínat na tituly, které se drží při zemi, ale jsou o reinvestování dividend, jež řada tradičních společností na trhu vyplácí. Dlouhodobě jsou pro výnosy z držení akcií stejně důležité jako zhodnocení kapitálu.

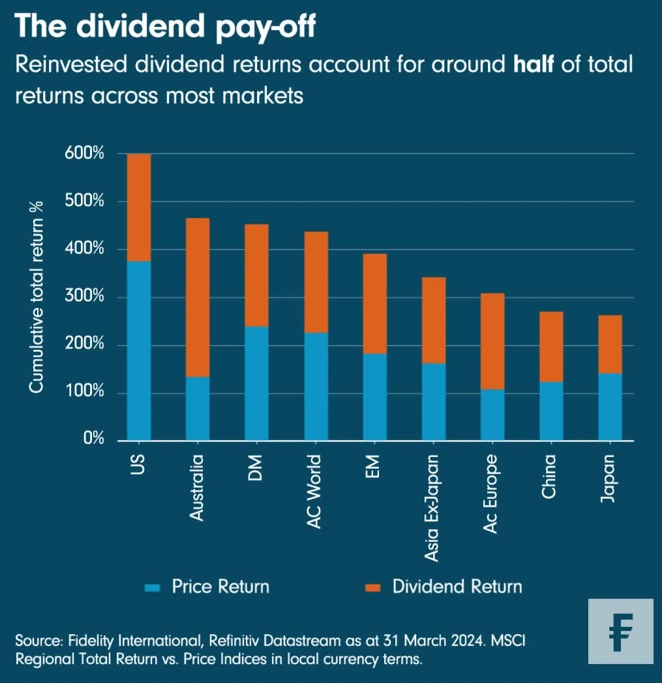

V globálním měřítku tvoří růst cen a reinvestované výnosy z dividend zhruba polovinu celkových výnosů. V závislosti na převládající dividendové kultuře však mohou existovat značné regionální rozdíly.

Například v Evropě manažerské týmy společností obvykle preferují hotovostní platby akcionářům. V Asii tomu bylo historicky jinak, byť vlády v poslední době prosazují vůči akcionářům vstřícnější postupy. V USA managementy často upřednostňují zpětné odkupy akcií. Celosvětový údaj je proto poněkud zkreslený tendencí amerických společností v posledních letech spíše odkupovat akcie než navyšovat dividendy.

Vyplacené a reinvestované dividendy zajišťují na řadě trhů okolo poloviny celkového výnosu

Při výběru akcií firem vyplácejících dividendy se investorům vyplatí jistá náročnost. Nejvyšší výnosy jsou zhusta signálem základní ziskovosti, ale mohou také ukazovat na problémy s rozvahou, a tedy na nízkou pravděpodobnost, že dividenda bude vyplácena i v dalších letech.

Obzvláště příznivých výsledků dosahují akcie tradičních a důsledných dividendových společností. Index MSCI AC World Dividend Aristocrats, který se zaměřuje na společnosti, jež v posledních 10 letech každoročně zvyšovaly dividendy, v poslední dekádě celkově překonal index MSCI AC World, a to při nižší volatilitě.

Samozřejmě zde platí jistá rovnováha. Neživotní pojišťovna s relativně nízkými nároky na dlouhodobý růst a kapitálové investice může akcionářům vracet vysoký podíl zisku ve formě hotovosti. Něco jiného lze očekávat například od kapitálově náročného výrobce polovodičů, který má ovšem násobně lepší růstové vyhlídky.

Řada společností má s nastavením této rovnováhy problém. Mnohé pak zadržují hotovost a nevyplácejí ji akcionářům, aby se mohly rozvíjet v oblastech mimo svůj hlavní obor. Případně hotovost utrácejí za nevhodné akvizice, jejichž hodnota je následně odepsána. Dobří manažeři firem tedy musejí být dobrými alokátory kapitálu. A takoví manažeři vyplácejí udržitelné a rostoucí dividendy, které dlouhodobě podporují celkové výnosy. A to bez ohledu na aktuální burzovní počasí.

Zdroj: Fidelity International