Lekce z historie aneb Jak moc se (ne)bát cel

V lednu 2018 Spojené státy zavedly 30% clo na dovoz solárních panelů a 50% clo na dovoz praček. Zavedení tarifů, které měly podpořit domácí výrobce, tehdy doporučila americká Mezinárodní komise pro obchod. Investoři vývoj sledovali s obavami, nakonec se ale ukázalo, že vlastně nešlo o nic velkého. Letos je téma cel zpět, a tak historická zkušenost není k zahození.

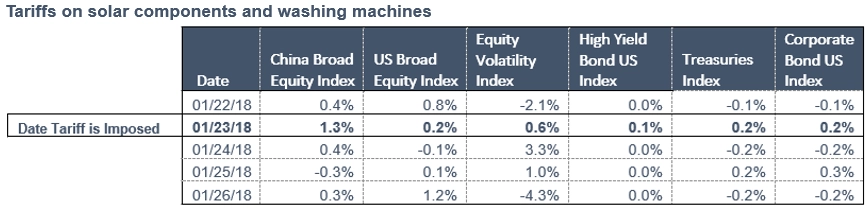

Hodnota akcií čínských výrobců polovodičových součástek a elektrických zařízení během prvního měsíce od zavedení cel v roce 2018 klesla o asi 9 %, z toho v samotném prvním týdnu pokles dosáhl 4 %. Čínští výrobci solárních panelů však na tarify zareagovali přesunem části výroby z Číny do jiných asijských zemí, čímž dopad cel na své podnikání výrazně zmírnili. Když pak loni v červnu zesílily diskuze o tom, že by se USA měly postavit dovozu levných komponentů pro solární panely z jižní Asie, akcie čínských výrobců polovodičových součástek a elektrických zařízení za měsíc oslabily o 12 %. Nyní jsou již ale jejich ztráty opět minulostí.

Akcie předních světových vývozců praček během měsíce po oznámení amerických cel na jejich dovoz oslabily v průměru o 5-7 %, z toho o 2-5 % během prvního týdne. Také v tomto případě ale negativní efekt postupně odezníval a akcie výrobců praček mimo USA posléze ztráty poměrně rychle odmazávaly.

Vývoj trhů po zavedení cel na dovoz solárních panelů a praček do USA v roce 2018, zdroj: FactSet

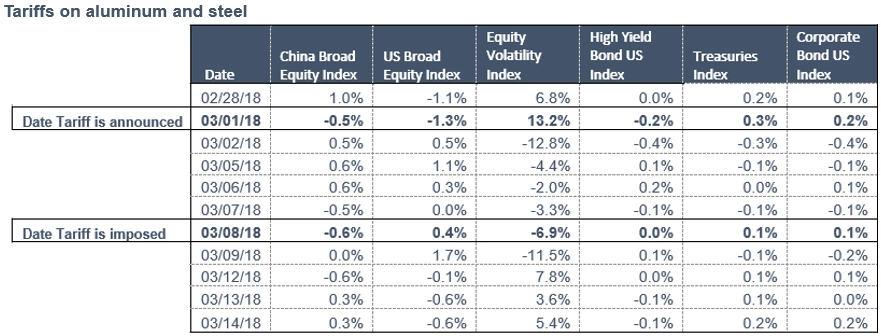

Podobně 25%, respektive 10% cla na dovoz oceli a hliníku do USA z roku 2018 ceny akcií jejich neamerických producentů poslala níže, nešlo ale o zásadní ani dlouho trvající poklesy. Za měsíc od začátku platnosti cel se index sdružující akcie světových průmyslových podniků snížil jen zhruba o pět procent.

Vývoj trhů po zavedení cel na dovoz oceli a hliníku do USA v roce 2018, zdroj: FactSet

"Z uvedených příkladů vyplývá, že specifická odvětví mohou být cly ovlivněna, celkový dopad na širší finanční trhy je ale obvykle utlumený. Navíc i v případě sektorů, kterých se cla bezprostředně týkají, nelze s jistotou říct, že dané poklesy byly způsobeny výhradně samotnými cly. Do hry totiž vstupuje řada faktorů, makroekonomických a korporátních událostí," upozorňuje Kristina Bratanova-Cvetanova z agentury FactSet.

"Cla a další protekcionistická opatření je potřeba vnímat v širším kontextu. Významné poklesy v rámci sektorů mohou být vedle cel spojeny s řadou makroekonomických témat, jako jsou hospodářský růst, inflace nebo třeba nezaměstnanost, či s vyhlídkami vývoje úrokových sazeb navázanými na tyto makroekonomické události. Krátkodobě cla mohou na trhy mít vliv, s postupujícím časem ale jejich negativní efekt rychle slábne a trh má tendenci se vracet do normálu. Investorům tak lze nyní doporučit jediné, a sice nezapomínat na širokou diverzifikaci portfolia a nepanikařit," dodává Bratanova-Cvetanova.

Zdroj: FactSet

Aktuality