Miloš Filip: Pravidelné investování funguje

Strategie "kup a drž" a pravidelné investování dává pořád smysl, ale při výběru fondů by investoři měli dávát víc prostoru progresivnějším fondům, které se zuby nehty nedrží jen benchmarku a snaží se vydělat na krátkodobých náladách na trhu, říká Miloš Filip, investiční ředitel ING Investment Management (C.R.).

Investiční web (IW): Uplynulá dekáda na trzích "hodně narušila" zavedený model "kup a drž", když se např. akcie v USA dostaly zhruba tam, kde byly na začátku století. Jaké základní investiční poučky ještě podle vás platí?

vhodnou strategií pro drobné investory je dnes více než kdy jindy pravidelné investování, kdy člověk pravidelně nakupuje akcie, doba pádu znamená zlevňování nákupů, doba růstu, že trh jde s ním.

Miloš Filip (MF): "Kup a drž" je strategie dlouhodobá a podle mého názoru platí pořád. Pod vlivem posledního vývoje se bohužel stala ještě dlouhodobější. Ekonomové, kteří v 60. a 70. letech zakládali teorii efektivních trhů - mám na mysli hlavně Eugena Famu -, nepředpokládali, že se trhy budou chovat tak jako v letech 1987, 2001 nebo 2008. Tyto roky ukázaly, že na trzích může obrovsky vyskočit volatilita a z pohledu rizikových modelů se může dostat někam, kam se podle předpokladů měla dostat jednou za historii celého vesmíru. To jsou události typu "black swan", které narušily tradiční akademické pojetí trhů jako efektivních. Vhodnou strategií pro drobné investory je dnes více než kdy jindy pravidelné investování, kdy člověk pravidelně nakupuje akcie, doba pádu znamená zlevňování nákupů, doba růstu, že trh jde s ním. Přikupuje další a další pozice v akciích a zvyšuje se mu hodnota portfolia. Celkový výsledek z této strategie za rok 2008 byl lepší, než při strategii "kup a drž".

Kup a drž: 5 věcí na zvážení

roky 1987, 2001 a 2008 ukázaly, že na trzích může obrovsky vyskočit volatilita a z pohledu rizikových modelů se může dostat někam, kam se podle předpokladů měla dostat jednou za historii celého vesmíru

IW: Jakých nástrojů se při strategii pravidelného investování využívá?

MF: Nástroji pravidelného investování jsou určitě podílové fondy. Lidé s vyšším objemem majetku mohou využít přímé pozice v akciích, investiční certifikáty nebo fondy fondů, poskládané z portfolií vybudovaných např. na více než deseti fondech se snahou nastavit strategickou alokaci, to znamená rizikovost, kolísavost portfolia, tak, aby vyhovovala portfoliu tří typových investorů – konzervativního, vyváženého a dynamického. Pro investory, kteří chtějí investovat pravidelně a mají dlouhodobý horizont, samozřejmě není problém vybrat nějaké čistě akciové portfolio, ale s vědomím toho, že tak, jak investuji, zkracuje se jim investiční horizont a měli by adekvátně tomu upravovat investiční strategii, snižovat její rizikovost s přiblížením okamžiku, kdy peníze potřebuji zpět. IW: Nedávno jste rozšířili svoji nabídku fondů o tzv. Multifond Aktiv. Jaká je jeho filozofie a pro jaký typ investorů může být podle vás zajímavý?

Nadvýnos chce portfolio manažer na trhu získat na základě otevřených příležitostí, to znamená, že když půjdou nahoru akcie, chce se svézt na akciích, když půjdou nahoru komodity, chce se svézt na komoditách, když budou padat korporátní dluhopisy s rizikovými přirážkami, které se budou rozšiřovat, tak zase chce být u toho na krátké pozici.

MF: Strategie ING Multifondu je postavena na cíleném výnosu o 2 % vyšším každý rok, než je 3měsíční peněžní sazba EURIBOR. A současně cílí riziko, maximální možný pokles fondu na 5 % ročně s pravděpodobností 95 %. Nadvýnos chce portfolio manažer na trhu získat na základě otevřených příležitostí oportunisticky. To znamená, že když půjdou nahoru akcie, chce se svézt na akciích, když půjdou nahoru komodity, chce se svézt na komoditách, když budou padat korporátní dluhopisy s rizikovými přirážkami, které se budou rozšiřovat, tak zase chce být u toho na krátké pozici. To je princip multi-asset fondu, strategie původně odvozené ze strategie hedgeových fondů. Od roku 2008 začíná být tato strategie velice oblíbená v Evropě jako odezva na "bláznivý" pád akcií.

Třeba ve Velké Británii představovala multi-asset strategie v roce 2009 dvě čtvrtletí nejprodávanější kategorii fondů. Řada investorů, ať už retailových nebo institucionálních, slyší na téma absolutní výnos, roční výnos větší než nějaká konstanta. Tyto strategie tak opouštějí původní pojetí institucionálního portfolio managementu – mám na mysli srovnávání se s benchmarkem. Toto pojetí úspěšné správy majetku se jen těžko zabydlelo v myslích retailových investorů – vysvětlujte drobným investorům, že portfolio manažer odvedl skvělou práci, když jeho portfolio kleslo "jen" o 15 %, zatímco benchmark vyklesal o 20 %. Dnes nám retailoví investoři často říkají, že by raději viděli v procentuálním výnosu na konci roku číslo větší než nula, chtěli by každoročně pokrýt inflaci nebo mít výnos větší než na peněžních účtech. To jsou obvykle dva konfliktní cíle, máte-li současně cílit kladný výnos a vedle toho udržet riziko pod stanovenou, dopředu definovanou hladinou.

Vysvětlujte drobným investorům, že portfolio manažer odvedl skvělou práci, když jeho portfolio kleslo "jen" o 15 %, zatímco benchmark vyklesal o 20 %, dnes nám retailoví investoři často říkají, že by raději viděli v procentuálním výnosu na konci roku číslo větší než nula.

IW: Kdo tyto nové fondové strategie vytváří?

MF: Ve světě vznikají úspěšné absolutní fondové strategie, např. v Británii nebo Americe, kde existuje úzká top špička, kterou může představovat třeba skupina BlackRock. Vedle toho ale také existují finanční skupiny, které na této strategii v roce 2008 totálně vyhořely. My jsme přišli s absolutními strategiemi už v roce 2007 v podobě portfolia fondů Serenity určenými pro klienty ING lucemburské privátní banky. V nich byl startovní limit pro investici 1 milion eur. Výsledky těchto fondů jsou povzbudivé. Ve složitém roce 2008 neklesly více než o slibovanou hranici a dlouhodobě udržely cílenou hladinu rizika, včetně např. pádu Lehman Brothers, který otřásl světovými trhy. A v roce 2009 fond investory potěšil 4procentním výnosem, o procento vyšším než byl cílený součet 2 % a průměrné peněžní sazby. Na základě tohoto portfolia byl odvozen ING Multifond Aktiv V5. Takže se nám z produktu původně určeného pro klienty lucemburské banky podařilo udělat korunový retailový produkt.

Pro českého investora průměrné posílení koruny o 2,7 až 2,8 % ročně za posledních 5 let prakticky vymaže většinu kapitálových výnosů z evropského dluhopisového portfolia vedeného v eurech.

IW: Fond investuje do komodit a zahraničních akcií, to s sebou přináší měnové riziko. Jak je u vás ošetřeno?

MF: Měnové riziko by mělo být ošetřeno tím více, čím konzervativnější je strategie fondu – vezměte si, že pro českého investora průměrné posílení koruny o 2,7 až 2,8 % ročně za posledních 5 let prakticky vymaže většinu kapitálových výnosů z evropského dluhopisového portfolia vedeného v eurech. ING Multifond zajišťuje celé portfolio vedené v eurech v mateřské třídě a na této úrovni je zajištěno portfolio i vůči pohybu české koruny k euru. Uvnitř fondu jsou samozřejmě vedeny investice i v cizoměnových aktivech, ať už z pohledu eurového, nebo českého investora, ale v tento okamžik je to aktivní sázka portfolio manažera na to, že s ním půjde pohyb kapitálového zhodnocení, případně i měnový výnos. Portfolio manažer akceptuje pohyb měn tehdy, kdy sází na cizoměnové aktivum, takže i z pohledu českého investora je to pak součástí investiční strategie, ale vůči mateřské třídě je zajištěn.

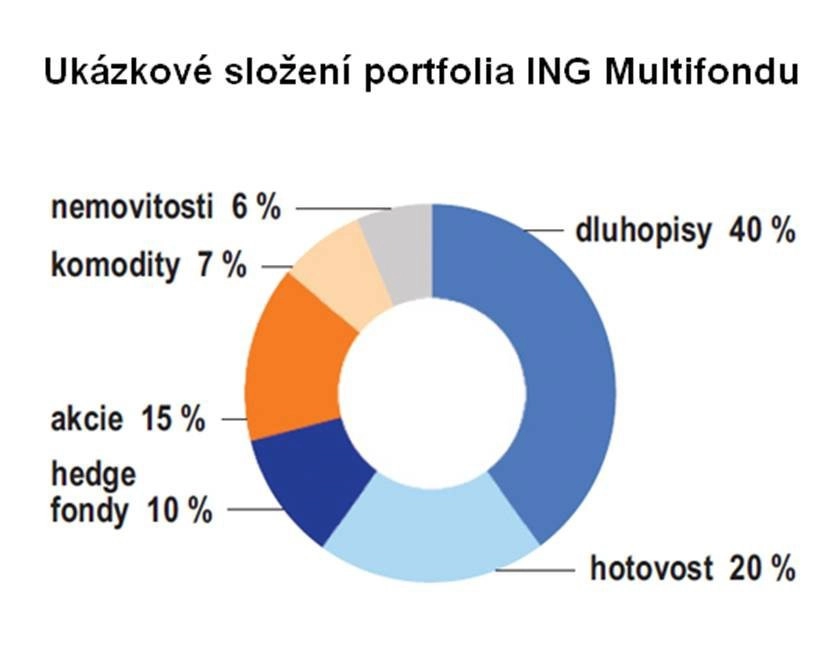

IW: Struktura Multifondu Aktiv je velice pestrá. Investoři v něm najdou dokonce velmi spekulativní složku – 10 procent v hedgeových fondech. Proč se v Multifondu nachází a jaký je její význam? Nejde to "trošku proti" deklarované konzervativní strategii fondu?

Složka hedgových fondů přispívá v portfoliu především k zajištění rizika celého portfolia a stabilizaci jeho výkonnosti i ve složitějších obdobích na kapitálových trzích.

MF: Hedgeové fondy jsou v portfoliu proto, že když si vyberete správnou strategii, performující fond, který má špičkového portfolio manažera, přispívá taková složka především k zajištění rizika celého portfolia a stabilizaci jeho výkonnosti i ve složitějších obdobích na kapitálových trzích.

Svět hedgeových fondů je dnes široká, pestrobarevná duha. Můžete si vybrat ryze konzervativní hedgeové fondy, takové, které např. sázejí na makro události a párují rizikové obchody nebo párují měnové sázky, přes long/short fondy až k ryze spekulativním hedge fondům obchodujícím na vysokou finanční páku.

Do čeho investují hedge fondy?IW: Váš fond patří mezi tzv. garantované produkty? Co si pod tímto přívlastkem má investor představit?

Garantované fondy v České republice bohužel nejsou garantované vůbec ničím, garance je u nich vystavěna ryze slovně - marketingově.

MF: Nenazýváme ho "garantovaný produkt", slova "garantované" a "zajištěné" by totiž správně měla znamenat, že se někdo právně zaručil za majetek klientů ve fondu a o ten tedy nemohou přijít. Garantované fondy v České republice bohužel nejsou garantované vůbec ničím. Garance je u nich vystavěna ryze slovně, marketingově... A je na místě otázka, zda využití spojení slovíčka "garance" s investiční strategií fondu není minimálně pro laické klienty významně zavádějící. Kdyby totiž skutečně došlo k nějakému poklesu konzervativní části garantovaného fondu, mateřská společnost za závazky fondu neručí.

Po pádu Lehman Brothers a především islandských bank si všimněte novinky, drobného, ale podstatného rozdílu v marketingových materiálech českých bank, které pokračují v emisích tzv. "zajištěných" fondů: Přibyla na nich větička ve smyslu že "garance vrácení investovaného kapitálu platí při dodržení závazků emitenta dluhopisu, ze kterých je sestavena konzervativní část zajištěného fondu". Vrácení kapitálu v takovém fondu ale platí jen ke konci období, klient hradí poměrně vysoký 2 až 4procentní vstupní poplatek a funguje znepřístupnění investovaných peněz na tři, čtyři nebo pět let s pokutou v podobě uvalení výstupního poplatku na předčasný odkup. Vůči našim klientům chceme být prostě féroví. Říkáme proto otevřeně, že ING Multifond představuje konzervativní fond. Klient v něm malé riziko ponese vždy – ale fond řídíme tak, aby portfolio nekleslo pod více než 5 procent s pravděpodobností 95 %.

IW: Jeden z argumentů, proč by měl pokračovat býčí trh, jsou dividendy, alespoň to tvrdí Neil Hennessy, šéf společnosti Hennessy Funds. Jak velkou roli by jim měl dávat drobný investor a jakou dividendovou strategii byste mu poradil?

Investoři na "staré dobré" dividendy někdy příliš zapomínají. Měly by přitom být součástí každého dlouhodobého stabilního portfolia.

MF: Dividenda představuje velkou část výnosu, může představovat někdy i 40 až 50 % celkového výnosu, ale za dlouhé období. Dividendu skutečně má cenu vybírat, má cenu se dívat na výši dividendového výnosu. Dividendy navíc podporují stabilizaci cen akcií u společností s vyšším dividendovým výnosem. Zajímavý dividendový výnos dnes mají z pohledu ING tři sektory – energií, utilit (rozvodné společnosti) a telekomunikací.Samozřejmě, že období se střídají - dividendový výnos je někdy atraktivnější součástí výnosu, jindy na trzích převáží růstový pohled. Investoři však na "staré dobré" dividendy někdy příliš zapomínají. Měly by přitom být součástí každého dlouhodobého stabilního portfolia. Tak se investor určitě nesplete.

IW: Jak bude portfolio Multifondu Aktiv rozloženo po regionální stránce?

Dnes má portfolio manažer (Multifond Aktiv) optimističtější pohled na rozvíjející se trhy, pokrývající Latinskou Ameriku, střední a východní Evropu a Asii.

MF: Po regionální stránce bude portfolio obsahovat základ v obligacích, především vládní bondy vyspělých států, korporátní dluhopisy společností, kde manažer může výnos získat. Z pohledu akcií bude menší část na vyspělých trzích. Dnes má portfolio manažer optimističtější pohled na rozvíjející se trhy, akcie emerging markets pokrývající Latinskou Ameriku, střední a východní Evropu a Asii. Z pohledu komodit se o regionálním zastoupení příliš mluvit nedá, převažují v něm dnes energie, vzácné kovy a průmyslové kovy.

IW: Dá se již v této rané fázi mluvit o vašich největších pozicích, a kam budete investovat? Jestli ano, představil byste konkrétní společnosti?

MF: Největší pozice obecně budou drženy na dluhopisech. V dynamické složce mohou být větší pozice drženy v emerging markets, v komoditách. Konkrétní společnosti se v těchto pozicích příliš neobjevují. Pokud má portfolio manažer pozitivní pohled, nechce vybírat konkrétní společnosti, ale spíše se snaží vybudovat pozici v konkrétním regionu, sektoru nebo investičním tématu - třeba na emerging markets formou indexových (ETF) fondů či formou investičního certifikátu.

IW: Kolik peněz bude eventuelně fond držet v hotovosti?

MF: Hotovost nemá v prospektu firmy omezení, může být včetně dluhopisů až do 100 %. Existují samozřejmě interní limity pro alokaci portfolia, pro ilustraci na akcie je to např. 22,5 %, na komodity a nemovitosti má portfolio manažer shodně interní limity 7,5 %.

Jsem mírným optimistou, v současné době jsme stále ve "sweet spotu" - nacházíme se v pásmu nízkých úrokových sazeb, nízké inflace a začínajícího oživení a tato situace může ještě nějakou dobu pokračovat.

IW: Jaký je váš aktuální pohled na akciové trhy?

MF: Určitě mírně optimistický. V současné době jsme stále ve "sweet spotu" - nacházíme se v pásmu nízkých úrokových sazeb, nízké inflace a začínajícího oživení. Tato situace může ještě nějakou dobu pokračovat. Myslím, že určitou korekci ještě uvidíme na akciích. Podle ING by letos měly růst rozvíjející se trhy, mírně podvažujeme Spojené státy a ohledně zbytku světa jsme momentálně neutrální. Nadvažujeme sektor energií, technologií, materiálů a zdravotnictví, opatrní jsme v sektorech rozvodných a průmyslových společností.

IW: Myslíte, že se již definitivně odvrátila hrozba tzv. dvojitého dna, tj. že by se ekonomiky znovu vrátily do recese?

MF: Je to jeden z možných scénářů, ale nemyslím si, že je to ten nejpravděpodobnější. Já osobně bych mu dával tak 30 %. Myslím si, že pravděpodobnějším dnes může být scénář tzv. "nového normálu", který popisují Bill Gross a Mohamed El-Erian z Pimco. Balíčky a státní zásahy jsou krátkodobé a vyčerpají se. Státní sektor nikdy nemůže nahradit soukromou spotřebu. Soukromá spotřeba ve Spojených státech i v Evropě – to jsou dva klíče ve dveřích, kterými je potřeba otočit v zámku, abychom dosáhli "udržitelného" oživení.

IW: Tento týden to bude přesně rok, co začal "velkolepý" býčí trh. Jak bude podle vás vypadat býčí trh v "Roce dva"?

MF: Letošní býčí trh budou modelovat výsledky společností. První a druhý kvartál ukáže, jak odolné jsou společnosti ve světě vůči propadu, případně jestli už nastalo výraznější oživení poptávky.

Aktualita pro rok 2026

Aktuality