Akcie mohou růst, ale lepší jsou dluhopisy

Po růstu akcií v posledním měsíci manažeři fondů a analytici doufají, že se drobní investoři, ukládající peníze do dluhopisů, konečně vrátí na trh. Jen ať doufají. Jejich víra je založena na tom, že akciové trhy předcházejí vývoj ekonomiky a že při dobrém vývoji nepotřebují lidé tolik investovat do bezpečných dluhopisů.

Přesto byly z historického pohledu dluhopisové trhy daleko přesnější v předpovídání ekonomických trendů.

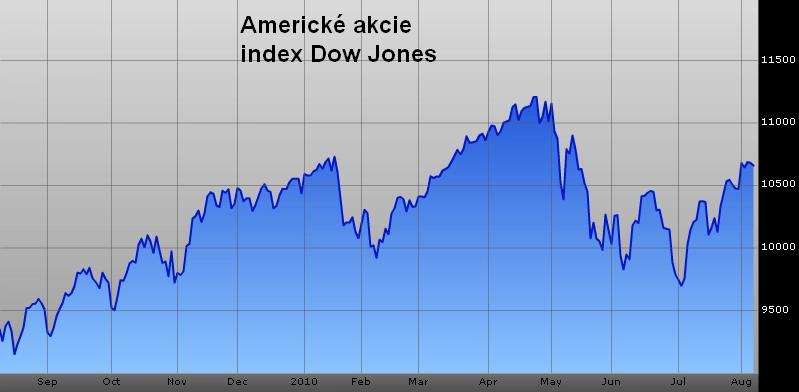

Index Dow Jones v červenci připsal 7 procent, zároveň se však dařilo i vládním dluhopisům. Jejich výnos (pohybující se inverzně k ceně do splatnosti) klesl. Výnos na dvouletých dluhopisech, které odrážejí očekávané sazby Fedu, se propadl na nová rekordní minima.

Ekonomické oživení totiž oslabuje, což je evidentní z celé řady ekonomických dat za poslední měsíc i ve slabším růstu HDP za 2. čtvrtletí.

Proč akcie?

Co tedy dokáže přimět investory k nákupu akcií při současném pomalejším ekonomickém zotavení? Navíc když jsou za posledních deset let akcie prakticky na nule, navzdory dvěma prudkým růstům a následným propadům?

Výsledková sezóna ukazuje, že jsou americké firmy schopny slušně vydělávat. Pomohly úspory nákladů, prodeje ve světě a samozřejmě i nízká srovnávací základna s minulým rokem.

Velká část růstu však pramenila z vládních stimulačních opatření. Navíc nyní jsou vystřídány vládní stimuly spíše úspornými opatřeními v mnoha zemích, které bojují s rozpočtovými deficity.

Všude čteme a slyšíme, že je omezování deficitů z doby recese dobrou volbou. Protože přichází výprodej dluhopisů, roste jejich výnos, tedy cena státního dluhu. Výnos desetiletých amerických dluhopisů, které jsou dobrým indikátorem růstu a inflačních očekávání, vzrostl z 2,5 procenta v březnu 2009 na 4 procenta v dubnu letošního roku. Nyní klesl na 2,8 procenta kvůli horším vyhlídkám ekonomického růstu.

S klesající nadějí na další fiskální výdaje rostou obavy ekonomů z deflace v příštím roce. Přidal se k nim i Bill Gross, vlivný investor a spoluzakladatel největšího dluhopisového fondu Pimco.

Dokonce šéf Fedu v St. Louis James Bullard revidoval své předchozí obavy z inflace. To jen podpořilo dohady, že by Fed mohl přistoupit k nákupu státních dluhopisů a dalším opatřením (často se mluví o druhé vlně kvantitativního uvolňování).

Známý pesimista David Rosenberg tvrdí, že je stále jasnější, že k tomuto uvolňování bude Fed donucen. Ve své poslední zprávě investorům se vyjádřil jasně: "Kupujte dluhopisy! Hned!"

Další kvantitativní uvolňování by akciím nemělo ublížit. To však jen málokoho přesvědčí k prodávání bezpečných dluhopisů. Na to by musela být ekonomická situace o poznání klidnější a jasnější.

Zdroj: Yahoo!

Aktualita pro rok 2026