Akcie a dluhopisy: Čeká nás zelený podzim?

V průběhu srpna přicházely na finanční trhy špatné zprávy, ato především z americké ekonomiky. Na to reagovalyinvestiční nástroje přímo učebnicově – akciím sepříliš nedařilo, zatímco dluhopisy vzkvétaly.

Negativní překvapení přinesla data téměř ze všech důležitých segmentů americké ekonomiky – od nemovitostního trhu, přes údaje o zaměstnanosti až po průmyslovou aktivitu a spotřebitelskou důvěru. Na to samozřejmě zareagovaly akciové trhy, které přinesly poklesy hlavních indexů.

Hlavní americké akciové indexy sledujte zde

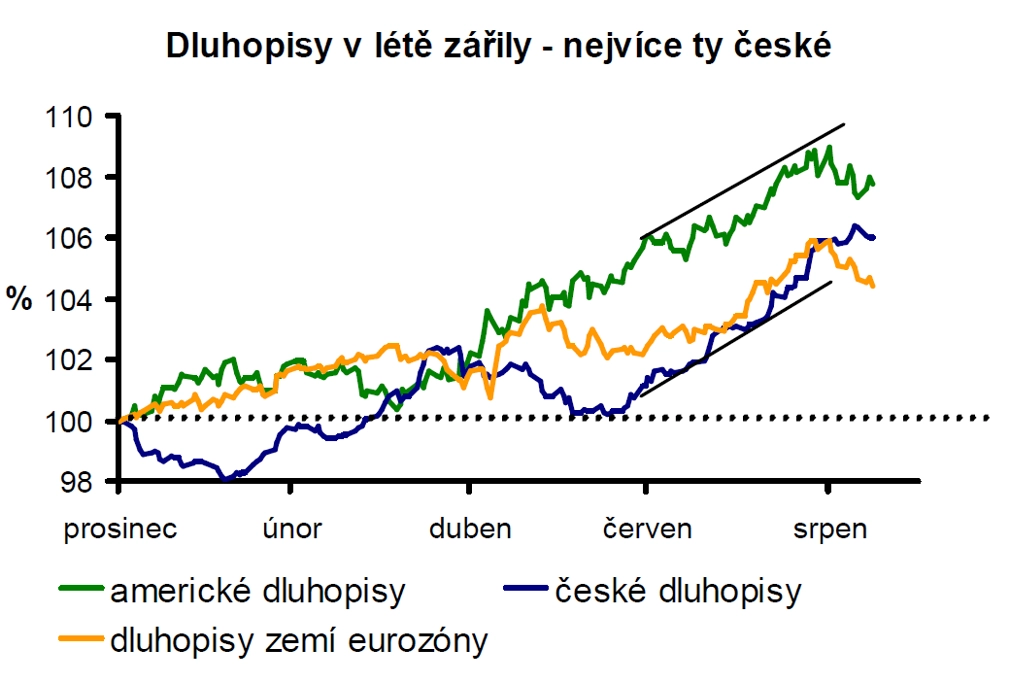

Naopak dluhopisové trhy mají za sebou velice úspěšné léto. Největší zhodnocení přinesly české obligace. Během dvou prázdninových měsíců vydělaly svým držitelům v průměru více než 4 %. Při měření od začátku roku však vycházejí ty americké ještě o něco lépe.

V dobách špatných zpráv mají investoři tendenci tíhnout k nástrojům s předem stanoveným výnosem, což jsou především dluhopisy. Jejich dobrou výkonnost podpořila výraznou měrou také americká centrální banka, když se rozhodla nechat své měnové kohouty otevřené a v obavách z recese nakoupila v srpnu další dlouhodobé dluhopisy své vlády. Cena těchto bondů pak rázem vzrostla.

Také českým dluhopisům pomohla vysoká poptávka ze strany investorů způsobená mimo jiné i zlepšením výhledu ratingu České republiky agenturou Standard & Poor’s. Zdá se, že trhy zatím plány české vlády na reformy veřejných financí oceňují pozitivně. Přestože se od začátku září akcie opět vrátily k růstové trajektorii z první půlky léta, nacházejí se jejich ceny v současnosti zhruba na úrovních z počátku roku 2010. To podle nás představuje velmi slušnou výchozí pozici pro jejich budoucí dlouhodobý růst. I když se množí zprávy o tom, že hlavní světové ekonomiky čeká v nadcházejících měsících zpomalení, domníváme se, že tento negativní scénář je již v aktuálních cenách zahrnut.

Na finančních trzích jsou totiž klíčovou věcí očekávání investorů. Na jejich základě se pak formují ceny akcií a dluhopisů. Pokud jsou očekávání ohledně budoucího vývoje skeptická, ceny klesají a naopak. Jako nejlepší se často nakonec ukáží ty investice, které tak zprvu vůbec nevypadaly – byla po nich relativně malá poptávka a jejich vyhlídky se zdály nejisté. Domníváme se, že v této pozici jsou momentálně akcie.

Akcie jsou levné i v porovnání s dluhopisy – ať už s českými, či zahraničními (především v USA a Německu). Silný růst jejich cen v posledních týdnech stlačil dlouhodobé výnosy na úrovně, ze kterých už téměř nemají kam klesat.

Nízká úroveň výnosů do splatnosti (neboli jejich vysoké ceny) je do značné míry ovlivněna tržními očekáváními velmi slabého hospodářského růstu a s ním spojeného pokračování období nízkých úrokových sazeb centrálních bank. My ovšem věříme v příznivější vývoj, ve kterém očekáváme postupný nárůst inflačních tlaků. V důsledku toho očekáváme první zvýšení sazeb Českou národní bankou počátkem roku 2011, vyloučit je však nelze ani dříve.

Aktualita pro rok 2026