Rozjíždějící se mašina světové ekonomiky podporuje ceny akcií

V uplynulých dvou letech se na světových obligačních trzíchodehrávaly hotové žně. Dluhopisové nástroje přinášely takové zhodnocení, jaké jindy očekáváme spíše od akcií. Pokles úrokových sazeb a slabý hospodářský růst (či dokonce recese) je přesně to prostředí, ve kterém dluhopisy nejvíce vzkvétají. Od posledního čtvrtletí minulého roku však začaly jejich výnosy do splatnosti růst.

To mělo několik příčin. Zaprvé se zhoršila důvěryhodnost některých evropských států coby dlužníků (Irsko, Portugalsko, Španělsko, Řecko aj.) a věřitelé už jim nechtěli půjčovat tak levně jako v minulosti. Výnosy německých státních dluhopisů pak byly tlačeny vzhůru z úplně jiných důvodů - robustními makroekonomickými daty, dokládajícími sílu konjunktury největší ekonomiky eurozóny.

Výrazně vzrostly také výnosy amerických Treasuries (vládních dluhopisů). Na vině byla započatá nová fáze kvantitativního uvolňování měnové politiky americké centrální banky (Fed), spočívající v nákupech dluhopisů americké vlády. Nové dolary, které se tímto způsobem dostanou do oběhu, budou působit jako další impuls vzmáhající se americké ekonomice. Také zvýšily riziko dřívějšího nástupu inflace.

V 1. čtvrtletí letošního roku očekáváme přechodný vzestup cen dluhopisů na hlavních trzích. Později však předpokládáme návrat ke střednědobému trendu růstu výnosů do splatnosti pod tlakem pokračujícího hospodářského oživení a postupně vzlínajících inflačních tlaků.

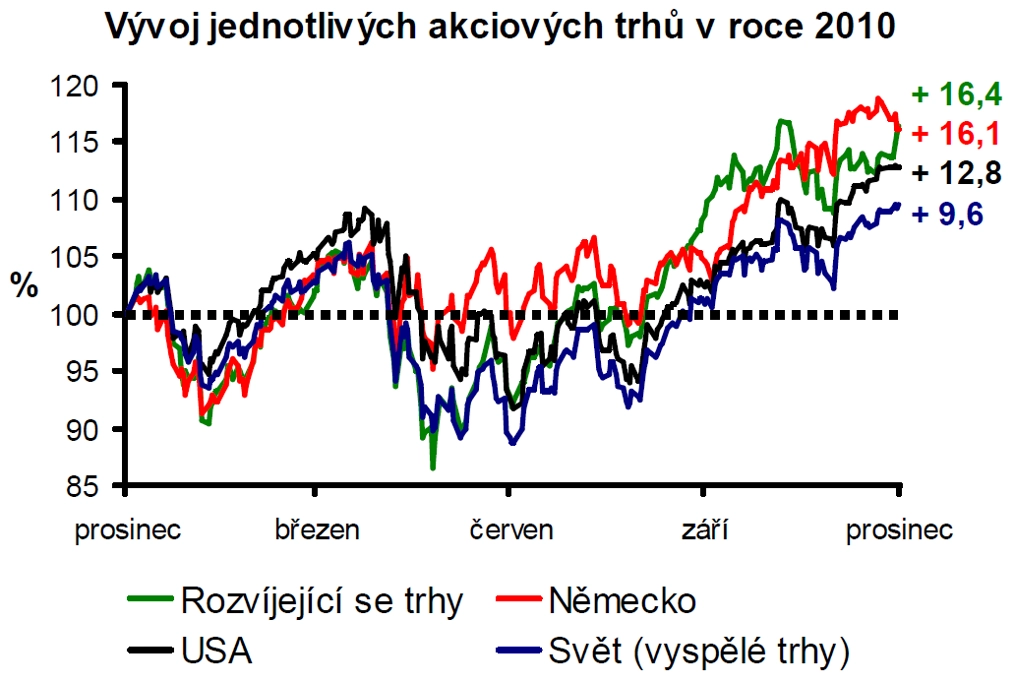

Jak na tom budou akcie?

Globální akciové trhy za sebou mají úspěšný rok. Na rozdíl od obligací však zdaleka nejsou s dechem u konce. Jejich ocenění jsou totiž v historickém kontextu relativně atraktivní, což jinými slovy znamená, že akcie jsou vzhledem k okolnostem stále poměrně "levné".

Měnová politika klíčových centrálních bank zůstane i v nadcházejících měsících uvolněná, což bude podporou akciovým nástrojům. Vývoj cen se bude v roce 2011 odvíjet především od dynamiky světové ekonomiky. V rozvinutých zemích očekáváme sice poměrně nízký, ale stále pozitivní ekonomický růst. Rozvíjející se země (Emerging Markets) porostou, stejně jako v uplynulém roce, vyšším tempem, které již začíná vyvolávat inflační tlaky.

Letošní rok však přinese i rizika. Mezi ně lze zařadit především vývoj veřejných financí v periferních zemích eurozóny. Je pravděpodobně pouze otázkou času, kdy se po Irsku pod drobnohled finančních trhů dostanou další státy - Portugalsko a Španělsko.

Na americkém kontinentu zůstává problémem pokles cen na realitním trhu v USA a situace na tamním trhu práce. Americká ekonomika momentálně neroste dostatečně rychle na to, aby vytvářela větší množství nových pracovních míst, tolik nezbytných pro pokles míry nezaměstnanosti.

Dalšími faktory jsou riziko obchodní války mezi východem a západem (především mezi USA a Čínou) a s tím spojený nárůst protekcionismu, což by mělo na dynamiku světového hospodářství velice negativní vliv, případně výrazné zpomalení růstu čínské ekonomiky.

Aktualita pro rok 2026