Trhy jsou nejvýše od léta 2008. Kam budou pokračovat?

Úvod letošního roku se zatím, jak se zdá, nese ve stejném duchu, v jakém skončil ten minulý. Na trzích převládá optimismus a medvědi jsou nadále hybernováni v zimním spánku. Závěrem ledna překonal index S&P 500 hranici 1 300 bodů, kde se naposledy pohyboval v červnu roku 2008, index Dow Jones je zpátky nad 12 000 body. Podobně jsou na tom i burzy v Evropě, například v Londýně nebo Frankfurtu.

Co hovoří pro euforii

Důvodů pro tuto euforii můžeme najít několik. Strašáka v podobě hrozby ekonomického oživení v podobě "W" se pravděpodobně nedočkáme, naopak poslední měsíce lze evidovat pokračující oživení v Evropě i zámoří.

Probíhající výsledková sezóna v USA a Evropě rovněž trhy překvapuje spíše pozitivně, z dosud reportovaných výsledků v zámoří překonalo odhady přes 73 %. Co je však důležitější, mnoho společností kromě dobrých výsledků představilo i lepší výhled na období následující.

Pro podporu akciových trhů hovoří i to, že za poslední dva roky se na korporátních bilancích nahromadila výrazná míra hotovosti, kterou se v současné době společnosti snaží nějakým způsobem využít.

Jsme svědky rostoucí aktivity na poli fúzí a akvizicí, zvyšování dividend a zpětného odkupu akcií. Navzdory tomu, že indexy rostou takřka nepřetržitě od srpna a během této doby jsme nebyli svědky výraznější korekce, je ohodnocení akcií (formou ukazatele P/E) na relativně nízké úrovni.

Pro rok 2011 se očekává zisk na akcii 96,86 USD, což dvanáctiměsíční forwardový ukazatel P/E pro akcie v indexu S&P 500 stlačuje na hodnotu 13,65. Tento ukazatel se v posledních týdnech snížil právě díky zvyšování očekávaných zisků a nachází se pod historickým průměrem, který se drží okolo 15.

Pokud opustíme fundamentální stránku věci a podíváme se na další třídy možných investic, je zřejmé, že vzhledem k tomu, že výnosy z amerických vládních dluhopisů se blíží 3,5 % a výnosy korporátních dluhopisů (10letých s ratingem AA) se pohybují na 4,70 %, alokují investoři cash do rizikovějších aktiv, především pak do akcií a komodit.

To podporuje i vysoká likvidita, kterou na trhy pumpují Fed a ECB a která má sloužit k oživení ekonomiky a boji s deflací. V neposlední řadě je z čísel institutu ICI v posledních týdnech zřejmé, že retailoví investoři ve snaze nezmeškat současnou rally přesouvají své prostředky právě do akcií. Rostoucí apetit po riziku lze přičíst i na vrub uklidnění situace v Evropě.

Zde se zatím okamžitá hrozba defaultu některé z problémových zemí na periferii eurozóny zatím odkládá. Všechny tyto faktory tak vytvářejí podhoubí proto, aby akciové trhy pokračovaly i počátkem roku 2011 v růstu.

Co může euforii zbrzdit

Současná očekávání a optimismus jsou nastaveny hodně vysoko a jak jsme mohli vidět koncem ledna, trh si může vyložit jakoukoli negativní informaci (demonstrace v Egyptě) jako důvod k výprodejům.

Trhy budou jistě pozorně sledovat vývoj na rozvíjejících se trzích. Tam, na rozdíl od Evropy nebo USA, řeší především to, aby se ekonomiky nepřehřály a přistupují k utahování měnové politiky. Vzhledem k rostoucímu významu těchto zemí v kolečkách globální ekonomiky (poptávka po komoditách, růst střední třídy a s tím spojené osobní spotřeby) by mělo tvrdší přišlápnutí na brzdu nepochybně negativní dopad na trhy.

Dalším takovým externím šokem může být obnovení problémů v Evropě. Poslední vývoj na trhu s CDS a dluhopisy postižených zemí nevyvolává obavy. Vlády však řeší situaci především krátkodobými záplatami (v podobě intervencí ECB) a je otázkou, jak dlouho trhům toto řešení bude stačit.

V neposlední řadě by poslední události na Blízkém východě v případě další eskalace a rozšíření do dalších zemí znamenaly, že nervozita z regionu se výrazněji přenese i na další trhy. Riziko představuje současná vysoká míra optimismu, který na trzích panuje.

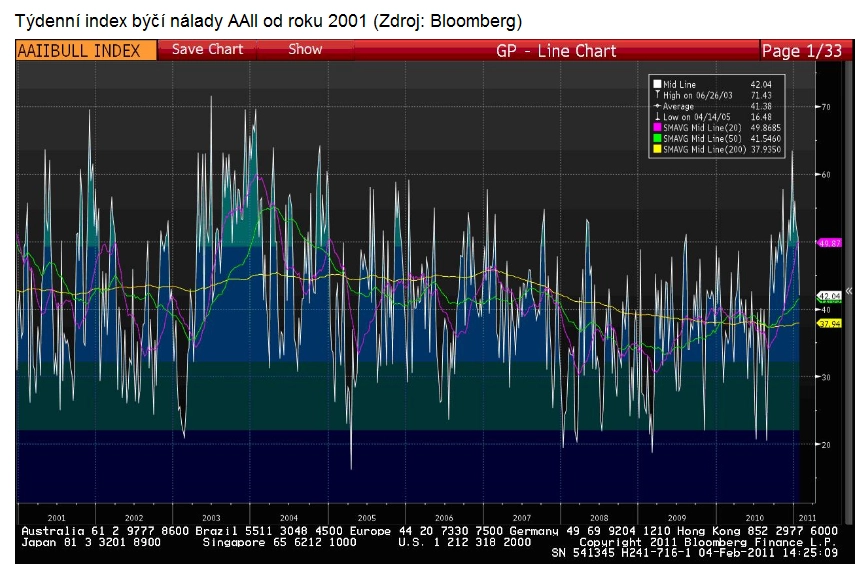

Indikátor AAII se pohybuje blízko svých historických maxim (stejně je na tom index Investor’s Intelligence). V neposlední řadě nelze zapomínat na to, že je únor historicky druhým nejhorším měsícem pro akciové trhy.

Loňské září (historicky nejhorší měsíc) sice toto pravidlo nepotvrdilo, naopak bylo nejlepším za několik desetiletí, jak jsem však již uvedl, trhům na současných úrovních může ke změně nálady stačit málo.

Osobně se přikláním k variantě, že se hlavní indexy pohybují blízko svých krátkodobých maxim a prostor pro další růst vidím omezený. Doporučoval bych tedy využit současné pozice k realizaci předchozích zisků a na otevření nových pozic posečkat až po případné korekci, kdy bude poměr výnos/riziko příznivější.

Investiční výhled do roku 2011

Aktualita pro rok 2026

Aktuality