Grantham: Akciové výprodeje mne znepokojují, na velký krach je ale ještě čas

Komentář Jeremyho Granthama k akciovému trhu zní překvapivě optimisticky.

Mírně v kontrastu se svým předchozím komentářem považuje Grantham kolaps cen ropy za silný vítr do plachet americké ekonomiky a nemyslí si, že by akcie - přestože jsou vysoko oceněny a mají namířeno do medvědího trendu - čekal v dohledné době krach. Nicméně se shoduje s mnoha dalšími experty, že v roce 2016 světová ekonomika čelí nadprůměrně velkým rizikům.

"Myslím si ale, že je na tom světová ekonomika (a americká zvlášť) lépe, než tvrdí tržní medvědi. Podceňují sice pomalý, ale velice pozitivní dopad nízkých cen zdrojů v USA a dostupnost kapacit práce i výrobní techniky," píše Grantham. "Americký akciový trh sice ještě není v bublině, ale je velice nadhodnocený. A chmurný je i výhled pro dluhopisy. Při aktuálních cenách bychom měli vítat ještě větší propad trhu, který by zajistil mnohem rozumnější potenciál dlouhodobého investičního růstu, ale obávám se, že si na takový propad budeme muset ještě nějakou dobu počkat."

"Prostor trhu na trestání příliš horlivých medvědů pravděpodobně ještě není vyčerpán. Stále věřím, že americký akciový trh s pomocí Fedu a jeho spojenců opět zažije rally, čímž dospěje do plnohodnotné bubliny. Teprve pak zkolabuje," předpovídá slavný investor. "Je to logický důsledek politiky Fedu, která stimuluje a nadhodnocuje stále více, až nakonec opory komplikované ekonomické struktury prasknou."

Akcie pod tlakem

Posledních zhruba 18 měsíců je pro investory zatím nejtěžším obdobím od finanční krize. Lze ho definovat třemi fenomény - krachem cen ropy, zpomalením čínské ekonomiky a změnou kurzu měnové politiky Fedu.

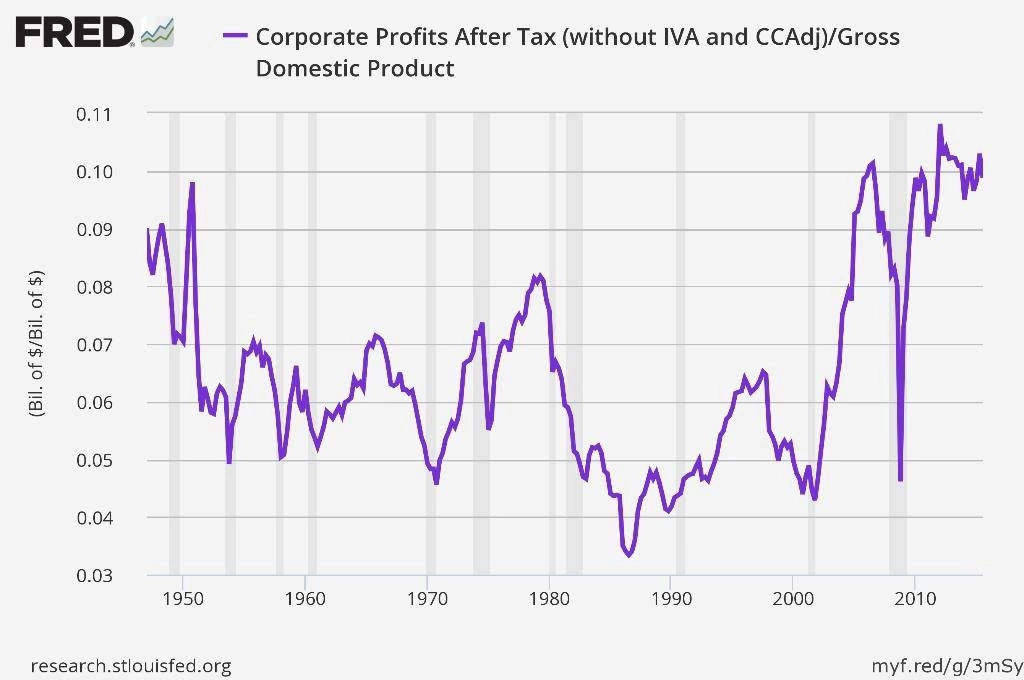

Zvláště důležitý je podle Granthama pokles ziskových marží, které se "navracejí k průměru jako žádná jiná finanční proměnná". Jinými slovy, dlouhé období korporátních marží u historických maxim podle něj směřuje ke konci.

Váhání Fedu se zvyšováním sazeb do prosince 2015 podle Granthama jen odvrátilo hrozbu skutečně katastrofálního roku pro akcie, na které dopadal slabý trh s ropou a obavy ohledně kondice čínské ekonomiky. Pokračující "asistence Fedu" by mohla poslat akcie opět vzhůru, nebo je přinejmenším stabilizovat.

Otázkou bude, zda akcie vystřelí až k pověstnému Granthamovu blow-off-top a ve vzduchu bude viset černá labuť. Grantham předpovídá, že by S&P 500 v takovém případě nejprve zamířil k hodnotě 2 300, než by s velkým rachotem trh zkolaboval. "Musím přiznat nervozitu při předpovídání letošního výkonu amerického akciového trhu," píše Grantham. "Může jít o regulérní medvědí trh. Že by ale závažný? To pochybuji."

Ropa ve volném pádu

Grantham věří, že by trh měl brzy zakusit i pozitivnější stránky propadu cen ropy. "Největší šoky z reakcí předních ropných společností jsou minulostí, i tak lze ale při ceně 30 USD za barel (a možná i méně) čekat další škrty," píše Grantham.

"Nyní přichází čas na odpověď od nás, tedy spotřebitelů. Vše, co nakoupíme, má v sobě zahrnuto nižší vstupní náklady. Úspory ve významné nákladové položce domácností, jakou je benzín, zůstávají stálým zdrojem podpory. Také účty za topení klesají. Mohlo by něco lépe finančně přilepšit demografické skupině, která byla posledních 30 let pod tlakem, tedy střední třídě?"

Grantham dále tvrdí, že rostoucí ceny komodit jsou faktorem, který předchází recesím. Krize roku 2008 byla sice přisuzována krachu nemovitostního trhu a bankovního sektoru, nikdo ale nevnímal rapidní nárůst cen ropy a ostatních komodit, který podrýval spotřebu více, než cokoli jiného, upozorňuje Grantham. A podobně opožděně, jako růst cen ropy uškodil ekonomice před osmi lety, přinese jejich současný kolaps s odstupem času pozitivní reakci spotřebitelů. Benefity se teprve začínají projevovat.

"Tržní sentiment je nyní ovlivněn bezprostředními negativy. Ta by ale neměla být překvapením. Ačkoli je kompenzující stimulační efekt posunutý a oslabený určitým růstem úspor, zapůsobí nakonec pozitivně," věří Grantham.

Zdroj: GMO

Aktualita pro rok 2026

Aktuality