Podíl dividend na celkových výnosech klesá. Máme se na ně vykašlat?

Význam dividend a jejich vliv na celkové výnosy klesá již déle než půl století, což může souviset jak s růstem spekulativních obchodů, tak s technologickým rozvojem a vlivem médií. Zatímco v minulosti se investoři při hromadění svého bohatství spoléhali především na zisk ve formě dividendy a jeho reinvestování, dnes jsou zaměření spíše na kapitálový výnos a cenový rozdíl. Je to dobře, nebo špatně?

V minulosti platilo, že dividendové tituly umožňovaly vyšší výnosy, dnes to ale již nemusí být pravda. Pouze to potvrzuje skutečnost, že akciové trhy jsou v současnosti taženy spekulativním kapitálem, který díky uvolněné měnové politice a s rozšířením vysokofrekvenčního obchodování (HFT) ovlivňuje trhy více než kdy jindy. Svůj podíl na tom mají pravděpodobně i média, která zprostředkovávají nepřeberné množství různých doporučení a strategií, které se snaží přesvědčit investory, že na akciích se dá vydělat "jednoduše a bezpečně". Většina těchto doporučení a analýz pracuje s cenovými indexy a grafy nezohledňujícími dividendy, které se tak dostávají na okraj zájmu investorů. Problémem je rovněž rozpolcenost doporučení mezi dlouhodobým investováním (které je vždy podáváno jako jistota zajímavých výnosů, ale s rizikem velkých výkyvů, které nedokáže ustát každý) a krátkodobými spekulacemi, které dostávají stále více prostoru (a na dividendy tak prostor nezůstává).

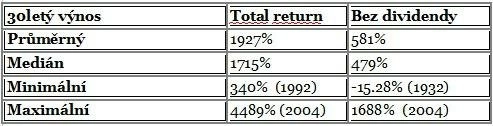

Podíl dividend na celkových výnosech je ovšem i přes současné trendy stále poměrně vysoký.

V tabulce je vliv dividend na celkový výnos vyjádřen číselně.

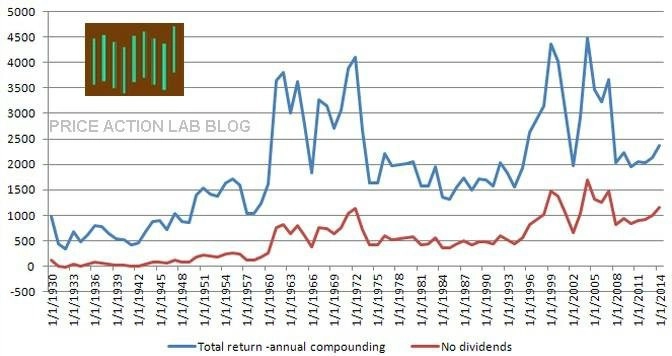

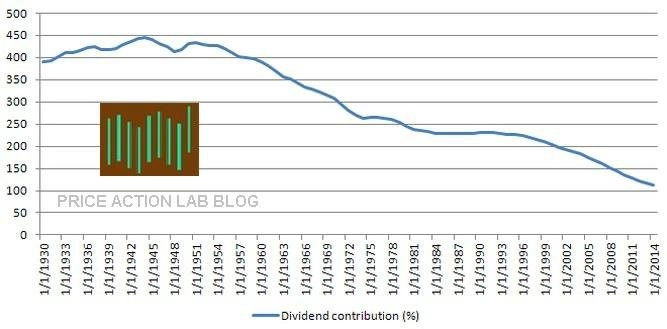

Pozitivní vliv dividend je na první pohled jasný. Co ale není tak patrné, je změna tohoto vlivu v čase. V dalším grafu je znázorněno právě zmenšování vlivu dividend na celkový výnos z investice do indexu S&P 500.

Vliv dividend klesá lineárně již 50 let

Výsledek je poměrně jasný. Do roku 1960 dividendy přifukovaly 30leté výnosy z indexu asi o 420 %. Od té doby ale vliv dividend postupně téměř lineárně klesá a v současnosti se pohybuje kolem 111 %. To zjednodušeně znamená, že podíl dividend a cenových rozdílů na celkových výnosech akcií je prakticky shodný.

Otázkou je, zda je to dobře, nebo špatně. "Jedna věc, kterou o financích vím, je skutečnost, že každá mince má dvě strany, stejně jako v obchodu je prodejce a kupující," píše Michael Harris na svém blogu Price Action Lab. Jsou dvě možnosti, jak současný trend vnímat a jak se k němu postavit:

1. Dlouhodobé investování a akumulace bohatství dnes více závisejí na cenovém rozdílu a tento stav je dlouhodobě neudržitelný.

2. V minulosti musely společnosti vyplácet vyšší dividendy, aby si udržely své investory, ale dnes, díky vyšším očekáváním ohledně budoucnosti, jsou investoři ochotni přijmout i nižší vliv dividendy, protože počítají s vyšším cenovým zhodnocením.

Maximální 30letý výnos z investice do amerických akcií (4 489 %) byl realizován v roce 2004, kdy byl vliv dividend na celkovém výnosu 200 %. To znamená, že po odečtení vlivu dividend by byl celkový výnos asi třetinový. V roce 2014 byl již vliv dividend na výnos stejný jako vliv kapitálového výnosu. Kvantitativní uvolňování posílilo vliv cenového vývoje na celkový výnos a snížilo vliv dividend.

Pokud bychom tedy počítali s prvním scénářem, v budoucnu by bylo dlouhodobé zhodnocování peněz prostřednictvím investice do indexu S&P 500 mnohem složitější než bez pomoci centrálních bank. Pokud bychom ale očekávali druhou možnost, dividendový výnos by nebyl tak důležitý, protože investoři by těžili z rychlého nárůstu cen akcií. "Přesnou odpověď neznám, ale jsem pro druhou možnost, protože jsem optimista a doufám, že se dožiji toho, že se index Dow dostane ke 100 tisícům bodů," vysvětluje Harris.

Dividenda je součást zisku z držení akcie, podobně jako je tomu u kupónu v případě dluhopisu. Pokud se tohoto výnosu investoři vzdají dobrovolně, je to jejich problém, stejně jako se v současnosti již vzdávají pozitivního úroku u dluhopisů nebo v bankách, neznamená to ale, že jde z dlouhodobého hlediska o správný přístup. Historie zatím dává za pravdu těm, kdo spoléhají na složený výnos bez velkého vlivu dividend, protože kapitálový výnos sám o sobě dokázal v minulosti dodávat investorům poměrně zajímavé zisky. Při pohledu na to, čím jsou taženy růsty cen akcií v posledních letech, však přílišný optimismus skrývá velké problémy.

"Jsem zároveň přesvědčen, že spoléhat při spoření na důchod pouze na zisky z růstu cen akcií nemusí být dobrý nápad, protože volatilita může růst a medvědí trendy mohou být delší a výraznější. Rozhodnutí investorů by neměla být založena na optimismu a zbožných přáních, měla by brát v úvahu spíše nejhorší možné scénáře," uzavírá Harris.

Zdroj: Price Action Lab Blog

Aktualita pro rok 2026

Aktuality