Americké firmy skrývají před investory spoustu špatných zpráv

Americké společnosti mají problém dosahovat takové ziskovosti, jakou by si představovali jejich investoři. Snaží se tak reportovaná data všemožně překrucovat a přikrášlovat a obcházejí všeobecně uznávané účetní principy (Generally Accepted Accounting Principles - GAAP). Zatím se jim to daří.

Počátky GAAP sahají do 30. let 20. století, kdy americká Komise pro cenné papíry a burzy (SEC) navrhla v reakci na burzovní krach z roku 1929 zavést jednotná pravidla a standardy pro účetní závěrky společností. Dnes jde o standard, na jehož základě se počítají základní ukazatele fundamentální analýzy, například zisk na akcii.

V posledních letech však narůstá počet firem, které tato pravidla obcházejí a reportují "upravené" výsledky, které nejsou v souladu s GAAP. Tato čísla většinou obsahují data, která vycházejí z "nejlepších odhadů společností" za jednotlivá čtvrtletí nebo roky, a v nichž jsou obsažena také čísla, která firmy prezentují jako náklady mimo běžnou obchodní činnost. Výsledkem je, že tyto zisky mimo GAAP jsou samozřejmě lepší.

Sam Ro z Yahoo! Finance nedávno zmínil možnost, že tato "iluze" výsledků společností může působit jako podpora pro akciové trhy. Jde o to, zda jsou firemní výsledky lepší právě díky tomu, že společnosti reportují čísla, která nejsou v souladu s GAAP, a skrývají některé údaje.

Bez GAAP jsou výsledky lepší

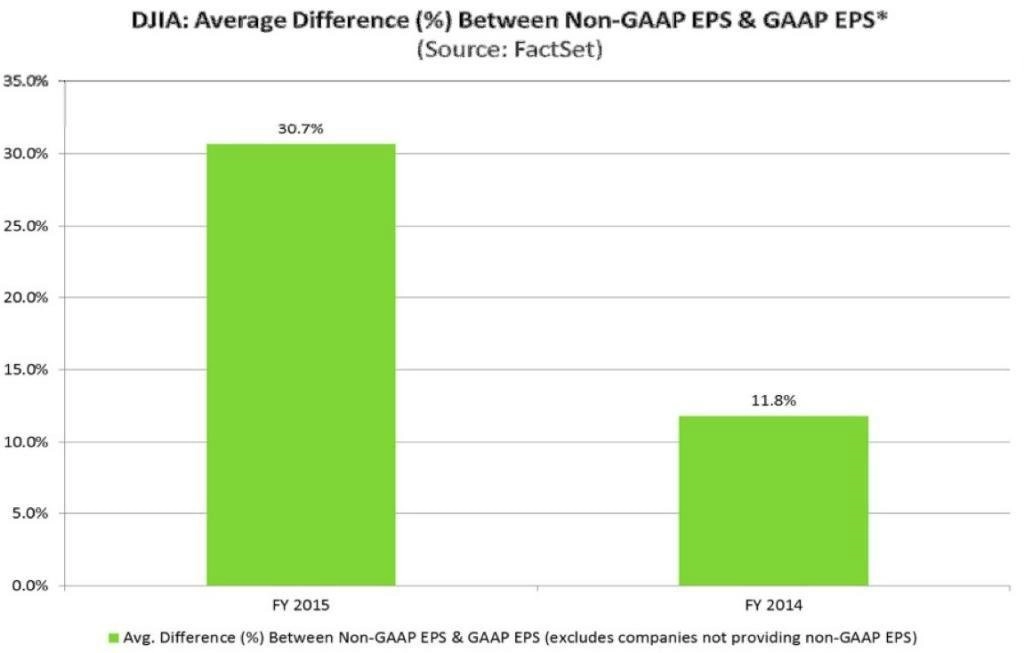

John Butters ze společnosti FactSet se podíval na tuto iluzi a snažil se zjistit, jaký je rozdíl mezi výsledky, které jsou v souladu s GAAP, a těmi, které nejsou. Výsledek je takový, že společnosti, které reportovaly výsledky mimo GAAP, jsou na tom mnohem lépe.

Na základě analýzy dat od 30 společností zahrnutých v indexu Dow Jones Industrial Average Butters zjistil, že 20 firem, které reportovaly výsledky i mimo GAAP, dosáhlo upravených zisků na akcii o 30,7 % vyšších, než byly zisky v souladu s GAAP. O rok dříve tento rozdíl byl jen 11,8 %. Jinak řečeno, americké společnosti loni ve svých výkazech zamlžovaly nejspíše celou řadu negativních zpráv.

Na jedné straně to ukazuje na skutečnost, že společnosti loni přikrášlovaly své údaje, na straně druhé mohou firmy argumentovat, že mimořádné události na komoditních a měnových trzích byly pouze jednorázovými vlivy, které by měly být ze srovnání například s předchozím rokem vyřazeny.

Firmám nikdo nic nedokáže

Legendární investor Benjamin Graham ve své knize Inteligentní investor uvedl, že je poměrně složité definitivně prokázat, co jednotlivé společnosti v rámci čtvrtletí nebo roku udělaly nebo neudělaly. Většina debat ohledně reportování podle GAAP tak končí filozofickou, případně matematickou úvahou o tom, jak na tom firmy jsou, případně nejsou.

Možná je to tak, že společnosti skutečně klamou investory. Možná se ale pouze snaží dělat to nejlepší ve stále se měnícím světě byznysu, aby ukázaly to, o čem si ony samy myslí, že to stojí za řeč. I když s tím investoři nemusejí souhlasit, nebo by snad neměli souhlasit. První pravidlo investování ale platí stále a pro každého stejně - kdo si neudělá své domácí úkoly, může dopadnout špatně.

Zdroj: Business Insider

Aktualita pro rok 2026