Má zlato význam při skládání portfolia?

Zlato by mělo být součástí každého správně diverzifikovaného portfolia, slýchají často investoři. Je ale lesklý žlutý kov opravdu takové terno?

Doporučení alokovat část investičních prostředků do zlata není ve finančním světě ničím novým. Harry Browne, americký ekonom, autor monetárních a investičních publikací, advokát zlatého standardu a kandidát na prezidenta USA za libertariánskou stranu proti Billu Clintonovi, na sklonku 70. let doporučoval svým klientům takzvané "permanentní portfolio". To bylo z 25 % tvořeno zlatem, jež mělo investorům zajistit ochranu proti vysoké inflaci. Podobně All-Weather strategie Raye Dalia, zakladatele největšího světového hedgeového fondu, pracuje s alokací části portfolia do zlata, i když ve srovnání s Brownem dává Dalio žlutému kovu výrazně méně prostoru. A našly by se stovky dalších strategií, které se zlatem počítají.

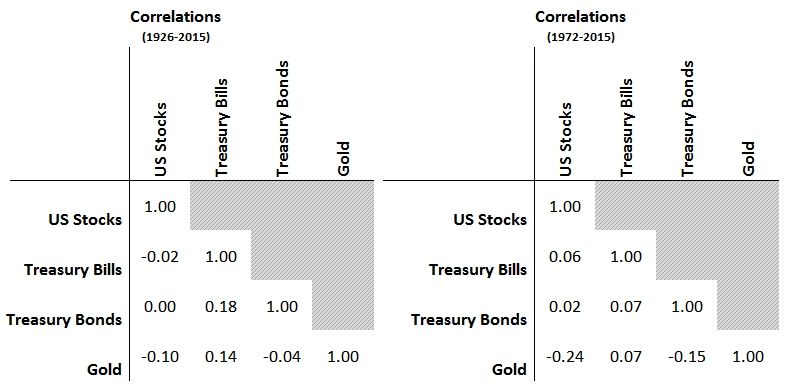

Jedním z hlavních argumentů, proč do zlata investovat, je to, že se jedná o další nástroj k diverzifikaci portfolia, jelikož historicky vykazuje nízkou míru korelace s jinými typy aktiv.

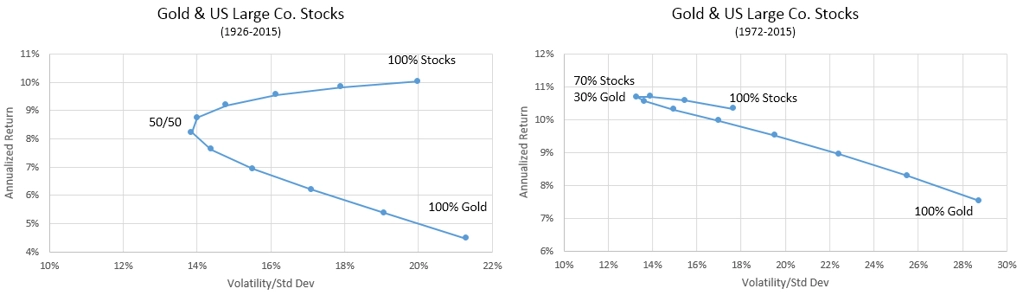

Nízká korelace zlata s akciemi či dluhopisy ale není vše. Rovněž je potřeba zvážit to, jakou vykazuje cena zlata ve srovnání s jinými typy aktiv volatilitu a jaký nabízí zlato ve srovnání s jinými aktivy průměrný roční výnos. Mezi lety 1926 a 2015 sice zlato dokázalo snižovat volatilitu investičního portfolia jako celku, avšak za cenu výrazně menšího zhodnocení.

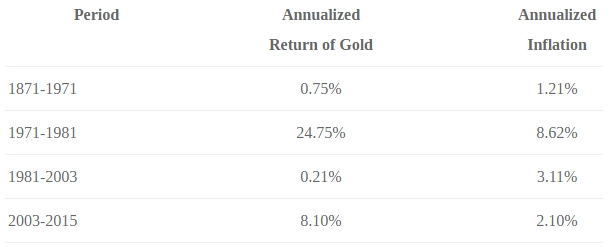

Zastánci zlata v portfoliu rovněž argumentují schopností žlutého kovu chránit investory před inflací. Premisou tohoto tvrzení je to, že spolu s růstem cen zboží a služeb roste i cena zlata, které si tak udržuje svoji kupní sílu. Problémem je, že toto pravidlo zůstává v rovině teorie, ale ve skutečnosti příliš nefunguje. Korelační koeficient cen zlata a míry inflace je jen asi 0,2.

Na konci roku 1981 se trojská unce zlata prodávala za 398 USD, na konci roku 2003 zlato stálo 416 USD za unci. Anualizovaný zisk z držení kovu tak byl v tomto období 0,21 %, zatímco anualizovaná míra inflace ve stejném období činila 3,11 %.

Zlatí brouci nedají na žlutý kov dopustit, jakmile se ale začnete probírat statistikami a sundáte si růžové brýle, zjistíte, že s atraktivitou zlata coby investičního nástroje to až tak žhavé není. Žlutý kov zkrátka není pro každého. Vhodný je zejména pro dlouhodobé konzervativní investory, protože v delším horizontu jeho cena skutečně vykazuje výrazně nižší volatilitu než ceny akcií či dluhopisů, většině aktivních investorů ale v portfoliu spíše chybět nebude.

Zdroj: thepfengineer.com

Aktualita pro rok 2026

Aktuality