Investujete si na důchod? 30leté výnosy z držení amerických akcií by vás mohly zajímat

Otázka délky investičního horizontu je při investičním rozhodování zásadní, v konečném důsledku ale nakonec většinou platí, že čím delší investiční horizont investor dodrží, tím má větší šanci na zajímavý výnos. 30letý horizont si dokáže na začátku investice ale představit málokdo.

Když se mladý investor rozhoduje, kde a jak bude investovat, respektive odkládat si peníze na důchod, je často ovlivněn jak potenciálními výnosy, tak i možným rizikem, že jeho výnos bude na konci investice příliš nízký, nebo v horším případě záporný. Skutečně dlouhý investiční horizont přitom může riziko ztrát velice výrazně snížit.

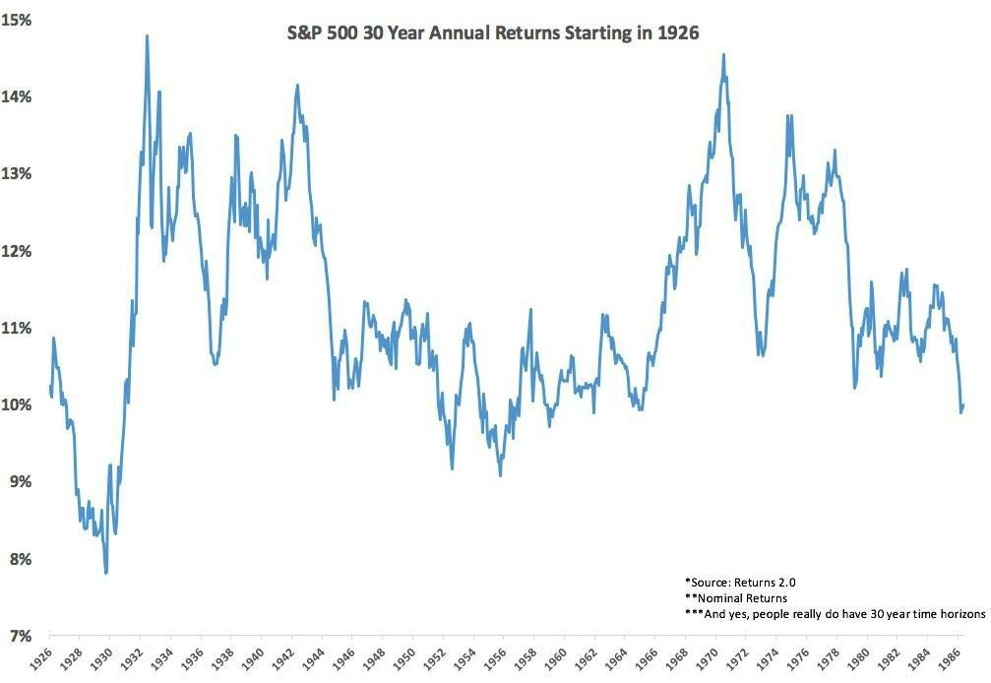

Graf ukazuje, jaký průměrný roční výnos mohl investor za třicet let "shrábnout", pokud investoval v určitém roce. Jak je vidět, nejnižší roční výnos u třicetileté investice měli investoři, kteří se rozhodli uložit peníze do akcií těsně před Velkou hospodářskou krizí. Přesto dosáhli na roční výnos kolem 8 %.

Většina investorů by očekávala, že nejlepších výsledků dosáhli ti, kdo vsadili na akcie na začátku 80. let, tedy v době, kdy začala "zlatá doba akciového investování". Skutečnost je taková, že v 80. a 90. letech akciové trhy skutečně zaznamenávaly průměrně zhodnocení kolem 18 % ročně, ale investor s 30letým horizontem, který investoval v roce 1982, kdy začal dlouhý býčí trh, dosáhl do roku 2012 "pouze" na roční výnos 10,98 %. Nejlepší pro vstup na trh byla období na konci 60. a v polovině 70. let, kdy investory deptaly medvědí trhy.

Kritici mohou namítnout, že jsou čísla poněkud zavádějící kvůli překrývání jednotlivých období. Oddělme tedy tři 30letá období, která proběhla od roku 1926 (i když rok 2016 ještě není u konce). Zde jsou výsledky:

- 1926–1956: +10,77 % ročně

- 1956–1986: +9,63 % ročně

- 1986–2016: +9,99 % ročně

Průměrné roční výnosy jsou pozoruhodně podobné, pokud uvážíme, že během nich docházelo k výjimečným událostem, které výrazně ovlivňovaly dění na trhu. V prvním období to byla zejména Velká hospodářská krize a pád cen akcií o 80 %, druhá světová válka, čtyři recese či válka v Koreji. Ve druhé třicetiletce to byly válka ve Vietnamu, vražda Kennedyho a rezignace prezidenta Nixona, ropné šoky, dvouciferná míra inflace i úrokové sazby a šest propadů na trzích. Třetí období zaujalo například černým pondělím v roce 1987, finanční krizí, 11. zářím, válkami v Iráku a Afghánistánu a šesti propady na trzích, z toho dvěma dlouhodobými medvědími trhy.

Nesmíme zapomenout ani na další nedokonalosti spojené s podobnými výpočty. Mezi ty nejvýznamnější patří to, že současná ekonomika je vyspělejší, náklady na investování byly v minulosti mnohem vyšší, přičemž tyto výpočty je neberou v úvahu, stejně jako inflaci nebo daně, no a indexové fondy neexistovaly až do poloviny 70. let, takže nákup celého trhu prakticky nebyl možný.

Přestože je jasné, že historický vývoj není zárukou budoucích výnosů, pohled na graf vyvolává optimismus. Na druhou stranu je pravda, že tak dlouhý investiční horizont je pro drtivou většinu investorů nereálný; i pomyšlení na to, že budou držet investici deset let, je pro ně tak trochu sci-fi. V každém případě stále platí, že trpělivost růže přináší a i případné ztráty třeba v desetiletém investičním horizontu nemusejí znamenat definitivně špatnou investici.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026