Citi FX výhled: Udrží se česká koruna jako nový bezpečný přístav?

Jakým směrem se budou vyvíjet hlavní světové měny v krátkodobém horizontu a kde mohou být na konci roku? Jak si povede vůči dolaru a euru česká koruna a co čeká měny rozvíjejících se ekonomik? Výhled na měnový trh Forex s přehledným komentářem z dílny analytiků Citibank.

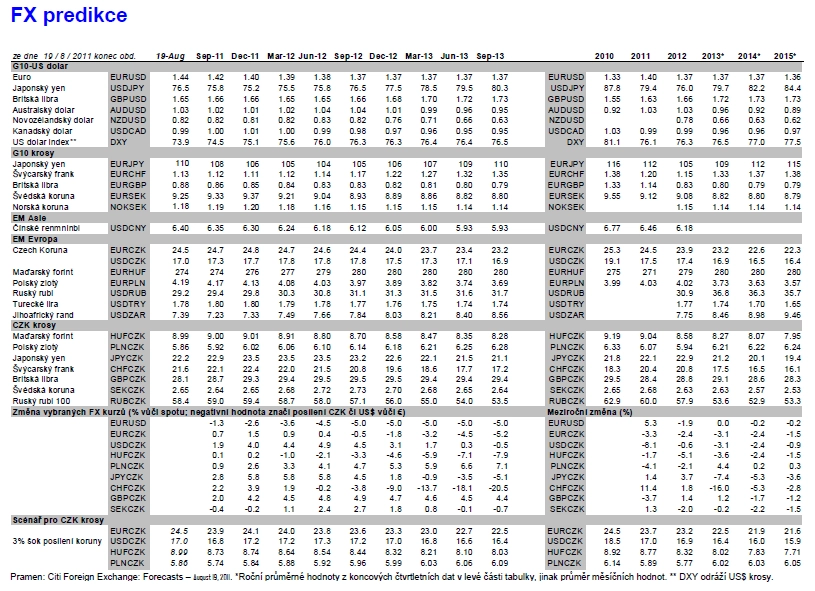

Americký dolar

- Nedávný nárůst averze k riziku posílil USD vůči měnám z regionu LATAM a CEEMEA. Ale jeho ostatní vážené indexy - globální DXY a asijský ADXY - se významně nepohnuly. První odráží sílu EUR (asi ne přetrvávající), zatímco druhý odráží zrychlené posílení čínské měny CNY (kde by měl tento trend pokračovat). EURUSD v současnosti ovlivňuje:

a) fiskální krize eurozóny, která asi nenalezne brzkého řešení;

b) úrokový diferenciál poklesl a je méně podpůrný pro EUR a zároveň trhy spekulují o snížení úrokové sazby ECB, což historicky následně způsobilo posun EURUSD výše o 5-7 %;

c) centrální banky a národní fondy byly důležité pro podporu EUR, ale zrychlené posilování CNY zavdalo spekulacím, že může docházet k rychlejšímu tempu rebilancování u asijských ekonomik, tedy k pomalejšímu nárůstu jejich devizových rezerv a nižších nákupů EUR v budoucnosti.

- Na druhou stranu laxní fiskální politika USA a možný QE3 jsou faktory pro slabší USD a rizika vůči naší predikci EURUSD na 1,37 během 12 měsíců nejsou zanedbatelná.

Střední a východní Evropa

- Polský zlotý (PLN) ztrácel v poslední týdnech v rámci CEE3 nejvíce a je zde riziko dalšího oslabení, jelikož čekáme v Polsku další náznaky ekonomického zpomalení se všem negativními dopady na fiskální pozici v příštím roce, což by mohlo testovat EURPLN na 4,25. Ale čekáme, že při dalším oslabení PLN by autority vystupňovaly své intervenční snahy.

Česká koruna

- Nedávno získala status regionálního přístavu bezpečí v prostředí vyšší rizikové averze. Ale zhoršující se výhled na růst a velmi nízké úrokové sazby budou asi limitovat její další posílení a naopak se domníváme, že uvidíme EURCZK výše na 24,9 během 0-3 měsíců a posléze pozvolné posílení koruny během 12 měsíců k 24,5, následovaných 23,2 během 2 let.

G10

Posílení AUD a CAD vůči USD asi prozatím dosáhlo vrcholu. GBP může mít dobrou pozici a v průměru překonat EUR a USD. Ačkoliv přísnější fiskální politika udržela úrokové sazby nízko (negativní pro GBP), tak problémy v eurozóně a USA vedly k narovnání úrokových diferenciálů a posílení GBP.

CHF bude záviset na tlacích z krize eurozóny a jeho centrální banky. Myslíme si, že volatilita CHF může klesnout, ale nepředpovídáme pohyb EUR/CHF vzhůru. Navíc nedávný pohyb EURCHF také odrážel růst španělských CDS. Další nervozita ohledně řešení fiskální krize v eurozóně by tak mohla vést k dalšímu posílení CHF.

JPY je nyní ovlivněn dvěma faktory - prohlášením Fedu o delším období nízkých úrokových sazeb a rychlejším posílení CNY a jiných asijských měn vůči USD, což mírní dopady silného JPY na japonskou konkurenceschopnost a brzdí mezivládní koordinované měnové intervence.

Rozvíjející se trhy

Některé asijské měny (IDR, INR, KRW, MYR) by mohly dosáhnout nejlepších výsledků během 12 měsíců, stejně jako TRY, BRL a MXN. V některých z těchto případů zůstává rizikově

V případě maďarského forintu (HUF) čekáme, že ztratí z nedávné lepší výkonnosti vůči jiným měnám regionu CEEMEA, jelikož nižší inflace a ekonomický růst zavdaly očekávání snížení úrokových sazeb, což by bylo negativní pro HUF, kde by následný růst CDS asi dále zasáhl HUF.

Koš ruského rublu (RUB) čekáme v dalších měsících mezi 34.5-35, kde přísnější likvidita podporuje měnu, ale naopak ropa a její nízké ceny mohou být pro rubl dále negativní. Ale zde vidíme limit kvůli možným intervencím zvláště s ohledem na blížící se prezidentské volby.

G10

Posílení AUD a CAD vůči USD asi prozatím dosáhlo vrcholu. GBP může mít dobrou pozici a v průměru překonat EUR a USD. Ačkoliv přísnější fiskální politika udržela úrokové sazby nízko (negativní pro GBP), tak problémy v eurozóně a USA vedly k narovnání úrokových diferenciálů a posílení GBP.

CHF bude záviset na tlacích z krize eurozóny a jeho centrální banky. Myslíme si, že volatilita CHF může klesnout, ale nepředpovídáme pohyb EUR/CHF vzhůru. Navíc nedávný pohyb EURCHF také odrážel růst španělských CDS. Další nervozita ohledně řešení fiskální krize v eurozóně by tak mohla vést k dalšímu posílení CHF.

JPY je nyní ovlivněn dvěma faktory - prohlášením Fedu o delším období nízkých úrokových sazeb a rychlejším posílení CNY a jiných asijských měn vůči USD, což mírní dopady silného JPY na japonskou konkurenceschopnost a brzdí mezivládní koordinované měnové intervence.

Rozvíjející se trhy

Některé asijské měny (IDR, INR, KRW, MYR) by mohly dosáhnout nejlepších výsledků během 12 měsíců, stejně jako TRY, BRL a MXN. V některých z těchto případů zůstává rizikově

V případě maďarského forintu (HUF) čekáme, že ztratí z nedávné lepší výkonnosti vůči jiným měnám regionu CEEMEA, jelikož nižší inflace a ekonomický růst zavdaly očekávání snížení úrokových sazeb, což by bylo negativní pro HUF, kde by následný růst CDS asi dále zasáhl HUF.

Koš ruského rublu (RUB) čekáme v dalších měsících mezi 34.5-35, kde přísnější likvidita podporuje měnu, ale naopak ropa a její nízké ceny mohou být pro rubl dále negativní. Ale zde vidíme limit kvůli možným intervencím zvláště s ohledem na blížící se prezidentské volby.

Zdroj: Citibank

Aktualita pro rok 2026

Doporučujeme

Aktuality