Bujarý akciový večírek pokračuje. Alkohol ale dochází a kocovina je stále pravděpodobnější

Investoři jsou skálopevně přesvědčeni, že růst amerických akcií ještě není u konce. Na trhu je ale aktuálně více nejistot a otazníků než záchytných bodů.

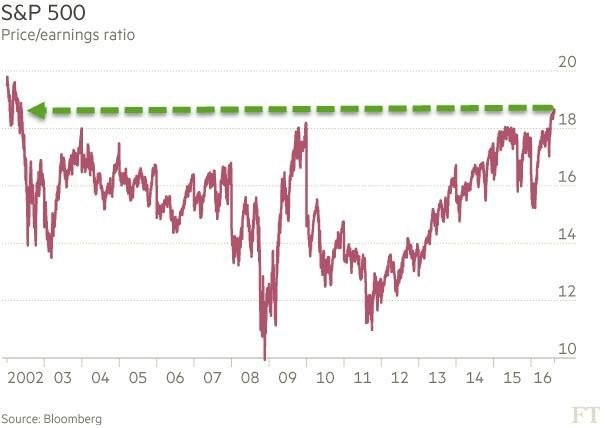

Forwardové P/E amerického akciového indexu S&P 500 se pohybuje nad 18, tedy na úrovních, kde bylo naposledy v roce 2002. Výše se nejpoužívanější valuační ukazatel nedostal ani v době finanční krize z let 2008 a 2009. V posledních měsících si investoři oblíbili zejména dividendové tituly a akcie společností provádějících masivní zpětné odkupy vlastních akcií, čímž spekulují na přetrvání ochoty firem dělit se o své zisky. Problém je ale v tom, že ziskovost podniků již čtyři čtvrtletí v řadě klesá.

Jedním z hlavních argumentů těch, kdo doporučují americké akcie i při současných valuacích kupovat, je to, že ziskovost firem v USA začne brzy opět růst. Analytici oslovení agenturou Reuters míní, že v aktuálním čtvrtletí se zisky společností z S&P 500 ještě sníží, poté by již podle nich ale spolu s odezníváním efektu meziročně nižších cen ropy měly opět přijít lepší časy.

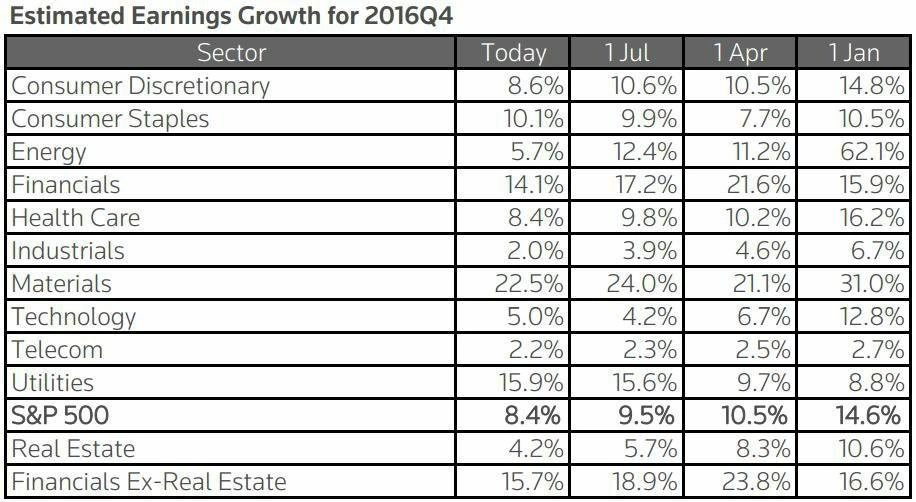

Opětovný růst ziskovosti amerických firem většina analytiků považuje za samozřejmost, skutečnost je ale složitější. Výhledy růstu ziskovosti amerických firem ve čtvrtém čtvrtletí analytici neustále zhoršují (na začátku roku čekali růst zisků ve čtvrtém čtvrtletí o 14,6 %, nyní již pouze o 8,4 %), výsledky podniků za druhé čtvrtletí překonávaly očekávání analytiků méně, než bylo dříve zvykem, a příznivě nepůsobí ani snižování guidance společností, tedy jejich vlastních výhledů, nejistý výsledek amerických prezidentských voleb nebo předpokládané ekonomické dopady očekávaného brexitu.

Ideální není ani makroekonomická situace. Americká ekonomika ve druhém čtvrtletí stoupla výrazně méně, než se čekalo, a slabé údaje o maloobchodních tržbách naznačují, že hospodářství USA nadále roste jen pomalu. Počítat tedy podle všeho nelze ani se závratným tempem růstu výnosů amerických podniků, což v kombinaci s poklesem firemních marží, jež byly ještě nedávno na maximech, naznačuje, že očekávání růstu ziskovosti se zakládají spíše na přáních analytiků než na tvrdých datech.

Zdroj: Financial Times

Aktualita pro rok 2026