Největší lež, kterou slýcháme od býků na amerických akciových trzích

Známý ukazatel P/E (poměr ceny akcie a zisku na akcii) poměrně jasně ukazuje na to, že jsou americké akcie nadhodnocené. Ani tento indikátor se však nemůže vyhnout různým úpravám, díky nimž se jeho hodnoty často výrazně liší. Ohodnocení akcií tak může být rázem mnohem příznivější.

Hry s čísly nejsou na akciových a finančních trzích žádnou novinkou. V poslední době je poměrně běžné, že firmy ovlivňují své výsledky reportováním upravených čísel, ale novinkou nejsou ani úpravy makroekonomických ukazatelů, jako jsou inflace nebo HDP.

Nyní si ukážeme, jak se investoři toužící po růstu cen akcií snaží upravovat také P/E, jenž je pro mnohé základním ukazatelem ohodnocení akcií i celých trhů. Existují sice různé modifikované verze, jako je například dobře známý CAPE (cyklicky očištěné P/E), ale o tom řeč nebude.

Manipulovat s ukazatelem P/E je poměrně jednoduché. Jde to především díky různým údajům, které se reportují jako zisk. Cena v poměru je pevná, jako zisky mohou být uváděny zisky reportované za posledních 12 měsíců, nebo odhadované zisky na příští rok. Může se uvádět čistý zisk reportovaný společností, ale také velice oblíbený provozní zisk, tedy zisk před započtením úroků, odpisů a daní.

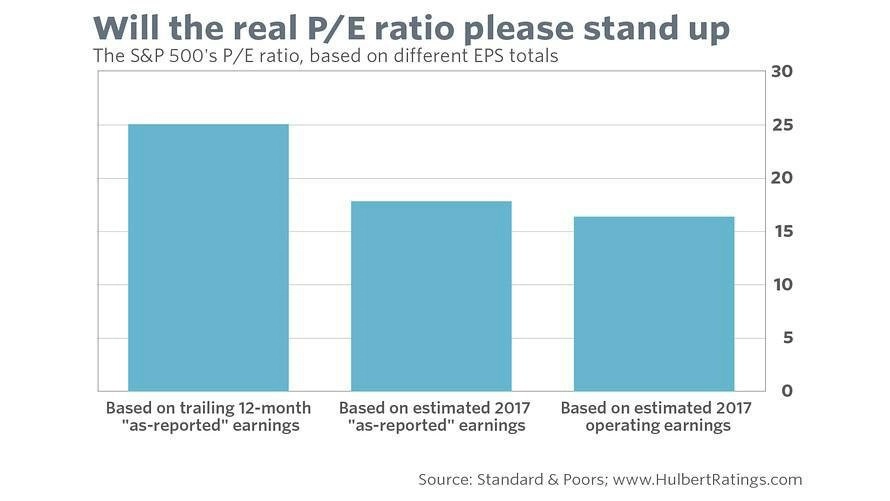

Když uvažujeme P/E na základě reportovaných zisků za posledních 12 měsíců, je P/E indexu S&P 500 na úrovni 25,1. Pokud ale počítáme s očekávanými provozními zisky, je to pouze 16,4. Průměrná historická hodnota P/E pro index S&P 500 za posledních 140 let je podle ekonoma Roberta Shillera 15,6.

Je tedy jasné, že býci budou tvrdit, že akcie jsou na tom vlastně celkem dobře, protože P/E (na hodnotě 16,4) je pouze 5 % nad dlouhodobým průměrem. A medvědi samozřejmě budou oponovat, že akcie jsou drahé, protože P/E na úrovni 25,1 je vlastně 60 % nad průměrem.

Kdo má pravdu?

Pokud chceme zjistit, kdo má pravdu, musíme porovnávat hodnoty, které vycházejí ze stejných proměnných. Když tedy vycházíme z faktu, že Shiller vycházel z 12měsíčních reportovaných zisků, mají pravdu medvědi.

Na ukazatel P/E, který bere v úvahu odhadované zisky, se zaměřili ve své studii Cliff Asness, spoluzakladatel společnosti AQR Capital Management, a Anne Casscells, výkonná ředitelka společnosti Aetos Capital Investments. Jejich historické P/E, které bralo v potaz možné odhadované výsledky firem od roku 1871, se pohybuje kolem 11 (jde o medián hodnot). Hodnota P/E na úrovni 16,4 tak hned vypadá poněkud jinak a i podle ní jsou akcie o 50 % nadhodnocené.

Samotný ukazatel P/E na nadprůměrné úrovni samozřejmě ještě nemusí znamenat, že akciové trhy čeká silný výprodej a medvědí trh. Spíše jde o to, že když se někdo ohání upravenými hodnotami P/E, měl by je porovnávat s historickými průměry, které vycházejí z podobně upravených dat. Jinak jde o míchání jablek s hruškami a snahu manipulovat s investorským stádem.

Zdroj: MarketWatch

Aktualita pro rok 2026

Aktuality