Americké akcie: Další várka grafů, které (ne)má smysl vidět

Akciové trhy v USA v uplynulých týdnech, měsících i letech (vyberte si podle míry skepticismu ve své investorské duši) prokazují nebývalou odolnost vůči nepříznivým vlivům. Dlouho se všechno dobré svádělo na Fed a jeho uvolněnou měnovou politiku, pak býky měly držet nad vodou vlastně jen zpětné odkupy akcií, no a dnes se vše točí kolem oživení ziskovosti firem v ekonomice, které přece žádná recese nehrozí.

Odkupy akcií a zisky firem

Zpětné odkupy akcií byly důležitým faktorem pro nyní již více než osmiletý růst cen akcií z minim v březnu 2009. Někdy byly odkupy ze strany firem doslova záchranným kruhem. Společnosti si levně půjčovaly díky nízkým sazbám, ale protože se kvůli ekonomické nejistotě bály více investovat, raději odkupovaly vlastní akcie a vylepšovaly si ukazatel zisku na akcii (mimo jiné). To platilo hlavně mezi roky 2015 a 2016, kdy ziskovost firem klesala, ale ceny akcií dokázaly dále mírně růst, byť s krátkodobými výkyvy níže.

No a akcioví býci nyní musejí přijmout fakt, že odkupů akcií ze strany samotných společností ubývá. V prvním kvartálu jich bylo v rámci indexu S&P 500 meziročně o 17,5 % méně (celkem šlo o 133,1 miliardy USD). Za dvanáct měsíců do začátku dubna 2017 klesl objem odkupů o 13,8 %. Firmy sice stále odkupují vlastnické podíly rychleji než před čtyřmi lety, na celkově výrazně nadhodnoceném trhu je ale pokles odkupů nepochybně varovným signálem.

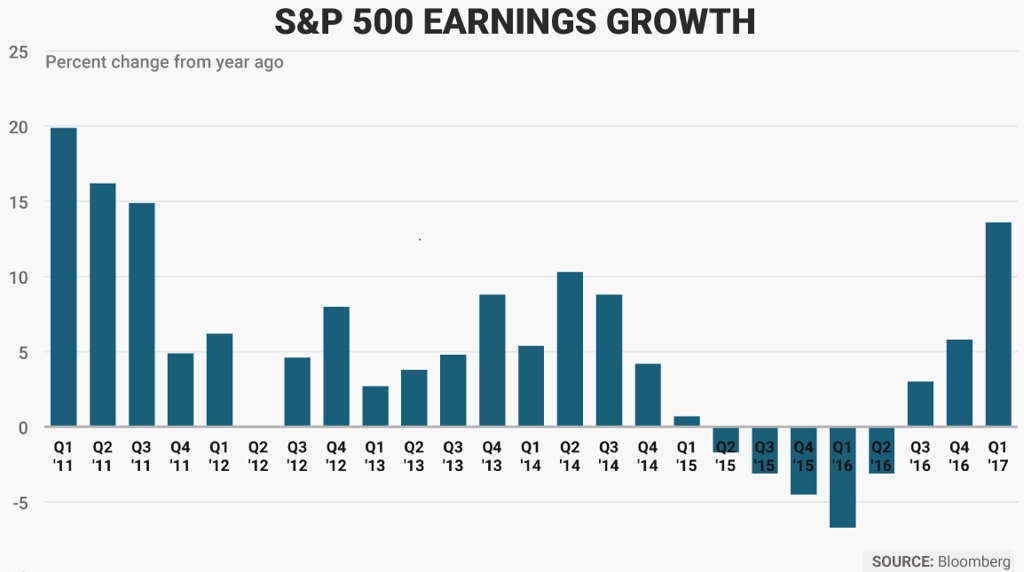

Tedy byl by, nebýt toho, že americký akciový trh zkrátka umí v posledních letech vždy najít nový nákupní argument. A tentokrát nemusí jít daleko – zisky firem z indexu S&P 500 totiž po delší době opět rostou, a to výrazně. V prvním čtvrtletí šlo o meziroční nárůst o 14 %, tedy nejvyšší od třetího kvartálu 2011.

Náladu býkům zlepšuje také dostatek hotovosti v bilancích firem. Ty mají nejvíce peněz za téměř tři dekády. A to vedle možných výplat dividend slibuje i to, že by v případě zakolísání mohla přijít opět vzpruha pro trh v podobě dalších odkupů. Nemluvě o tom, že analytici po letech vítají sice zatím jen postupné, ale přece patrné odvážnější plány na kapitálové investice firem. A ty by z možná příliš rychle nafouknutých cen akcií mohly (asi po určité "zdravé" korekci) udělat udržitelnou úroveň, ze které by se trh mohl odrazit výrazně výše.

Hodnotové akcie a důchodci

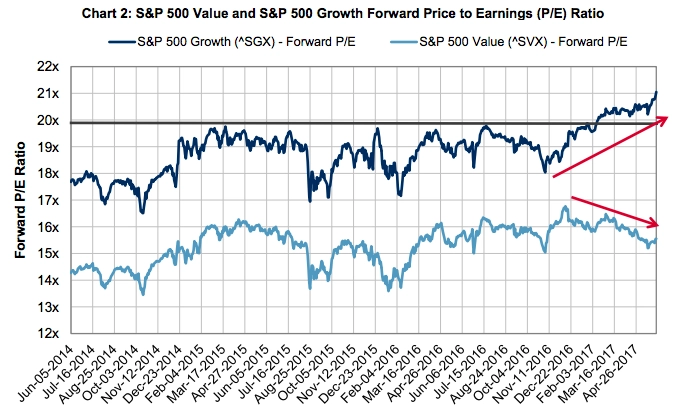

Hodnotové akcie jsou ty, které při své tržní ceně nabízejí oproti své vnitřní hodnotě určitou slevu. Jde často o firmy, které vyplácejí poměrně štědré dividendy, a jsou proto oblíbenou součástí portfolií starších investorů, jimž se nadmíru zamlouvá pravidelný příjem. Ostatně, komu by se nezamlouval.

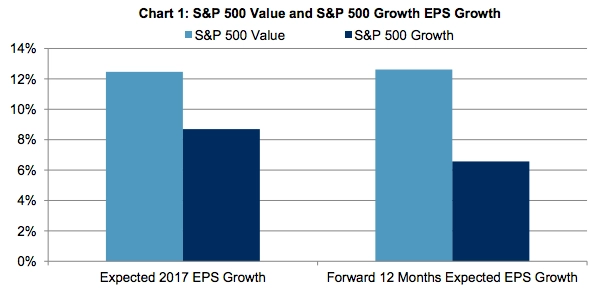

Nyní se tento sladký tržní pokrm zdá být ještě chutnější. Čeká se totiž, že by tyto firmy měly zaznamenat rychlejší růst ziskovosti než firmy, jejichž akcie jsou chápány jako růstové.

Pro americké důchodce a starší investory obecně velice slibná možnost, když uvážíme, že dlouhodobé výnosy z dluhopisů jsou stále historicky velice nízké. Hodnotovým akciím by měl nahrávat i pozitivní vývoj americké ekonomiky.

Mileniáni a vrchol na trhu

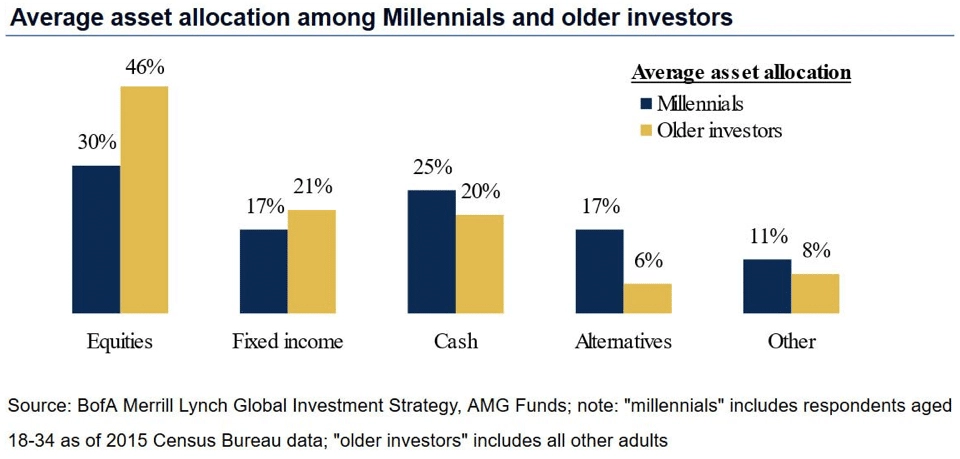

Do vývoje na trzích ale mohou nepříznivě promluvit investoři, kteří se na trhu vlastně teprve rozkoukávají. Mileniáni, tedy lidé ve věku zhruba od 20 do 35, by totiž mohli býčí trend zlehka přidusit. Čím? Jen tím, že vůbec začnou investovat.

Není to tak docela intuitivní – nové peníze by přece měly zvyšovat poptávku po akciích, nebo ne? Ano, ale vstup nových investorů na trh je zároveň historicky znamením toho, že se ceny akcií a celý tržní cyklus blíží ke svému vrcholu. Zjednodušeně řečeno, varuje Bank of America Merrill Lynch, mileniáni draze nakoupí od protřelejších tržních hráčů, ale další poptávka na vyšších cenách již nepřijde.

A mladí, noví investoři mají nyní opravdu v akciích uložených výrazně méně peněz než starší investoři, takže lze očekávat, že v době růstu cen budou naskakovat do akciového vlaku ve stále větší míře.

A nejde o jediné znamení cyklického vrcholu cen akcií. Stačí se podívat na poměr tržní kapitalizace a HDP v USA, podle Warrena Buffetta nejlepší indikátor ocenění akcií. Historické maximum ukazatele je doslova na dohled. Je ale potřeba poznamenat, že na trhu zatím nepanuje přehnaná euforie, jakou zažily burzy například na sklonku 90. let. Ta přitom bývá pověstným cílovým praporkem býčích trendů.

Zdroj: Bank of America Merrill Lynch, Business Insider