S&P 500 a rotace sektorů: Které americké akcie jsou teď v kurzu?

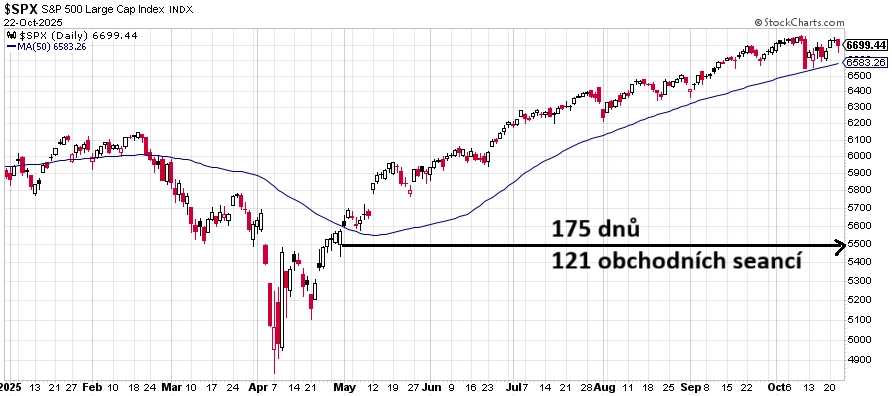

Americký akciový index S&P 500 se už 175 kalendářních dnů drží nad svým 50denném klouzavým průměrem, a růstový trend tak navzdory říjnovému zakolísání celkem neohroženě pokračuje. Na úrovni jednotlivých sektorů je ale cítit silná rotace směrem k defenzivnějším titulům.

Index S&P 500 uzavírá nad svým 50denním průměrem už 175 kalendářních, respektive 121 obchodních dnů. Je to osmá nejdelší taková série v historii a vůbec nejdelší od roku 2011. Býci ustáli i výrazný pokles z pátku 10. října a trh se znovu posunul do blízkosti historických maxim.

StockCharts, Investiční web

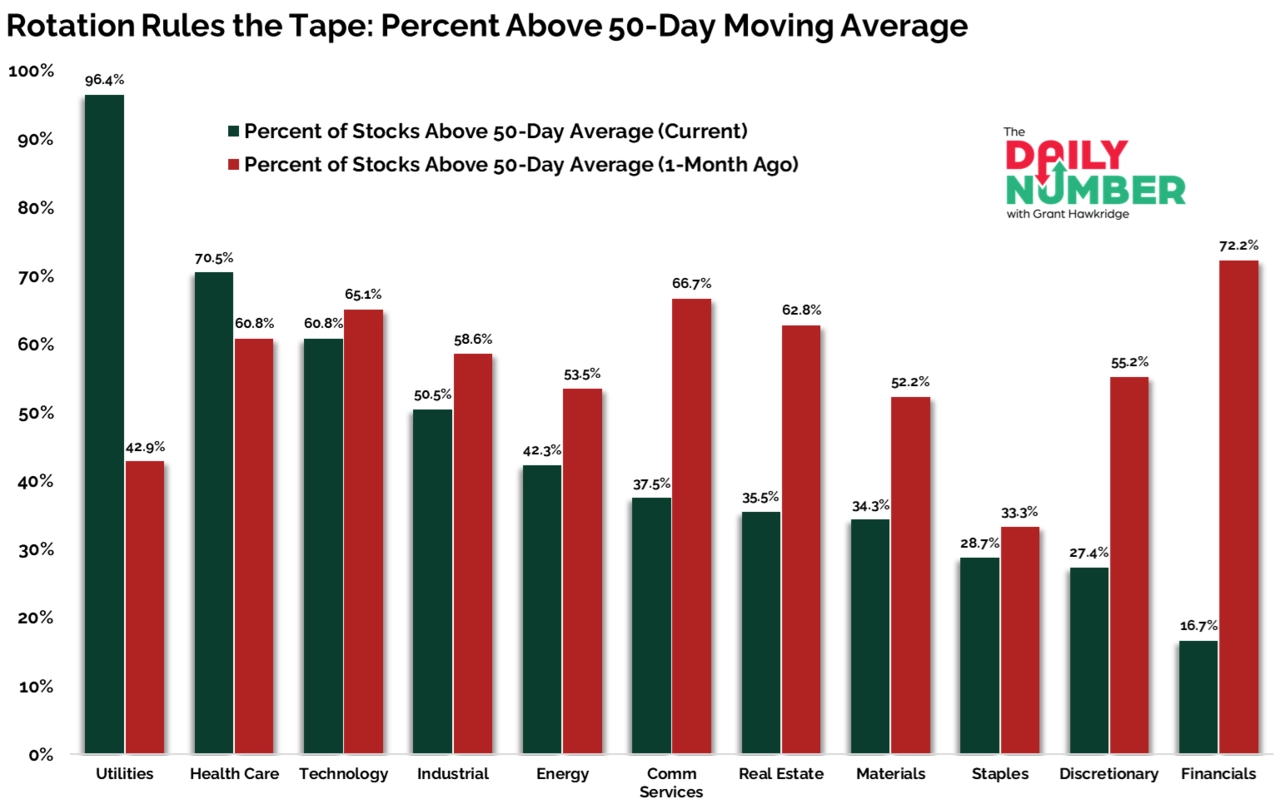

To ale neznamená, že je všechno růžové. Na úrovni sektorů je patrná silná dynamika a rotace peněz směrem k defenzivnějším titulům. Nebo možná lépe řečeno, více teď "trendují" akcie v defenzivních odvětvích zdravotní péče a veřejných služeb. Neznamená to totiž, že třeba finanční nebo spotřebitelské tituly přímo ztrácejí, klesá ale podíl těch, které jsou nad svými 50denními průměry.

AI: Bublina, nebo příležitost století?

Pomyslným číslem dne je 96,4 %. Právě tolik akcií v sektoru veřejných služeb (utilit) se k 21. říjnu obchodovalo nad svým 50denním klouzavým průměrem. Je to jasně nejvyšší podíl ze všech sektorů. Před měsícem jich přitom bylo jen 42,9 %. Na druhém místě se aktuálně drží zdravotnictví se 70,5 % akcií nad 50denním průměrem. Oba sektory jsou tradičně považovány za defenzivní a trend v nich probíhající ukazuje, že se kapitál do značné míry přesouvá z rizikovějších segmentů trhu do těch bezpečnějších.

Na opačném konci žebříčku je v současnosti finanční sektor, který se propadl ze 72,2 % na pouhých 16,7 % titulů nad 50denním průměrem. Výrazně v tomto ukazateli oslabil také sektor zbytné spotřeby, což potvrzuje, že cyklické společnosti na burze relativně ztrácejí na síle. Technologické a průmyslové firmy se pak drží někde uprostřed pole, když více než polovina akcií v těchto sektorech zůstává v krátkodobém růstovém trendu.

The Daily Number

To vše naznačuje, že celková síla a "šíře" trhu (breadth) až tak neochabuje, její těžiště se ale přesunulo do stabilnějších částí trhu. Obchodníci tedy z trhu neodcházejí, ale přelévají kapitál do méně volatilních odvětví, která mohou lépe odolávat případné vyšší volatilitě na trzích. "Silnější trend v rámci utilit a zdravotnictví na úkor finančních a spotřebitelských titulů ale signalizuje menší chuť investorů riskovat. Býčí trend žije, jen se mění jeho lídři. A příští pohyb ukáže, nakolik má ještě sílu, nebo zda začíná na úrovni celého indexu ochabovat," říká Grant Hawkridge z All Star Charts.

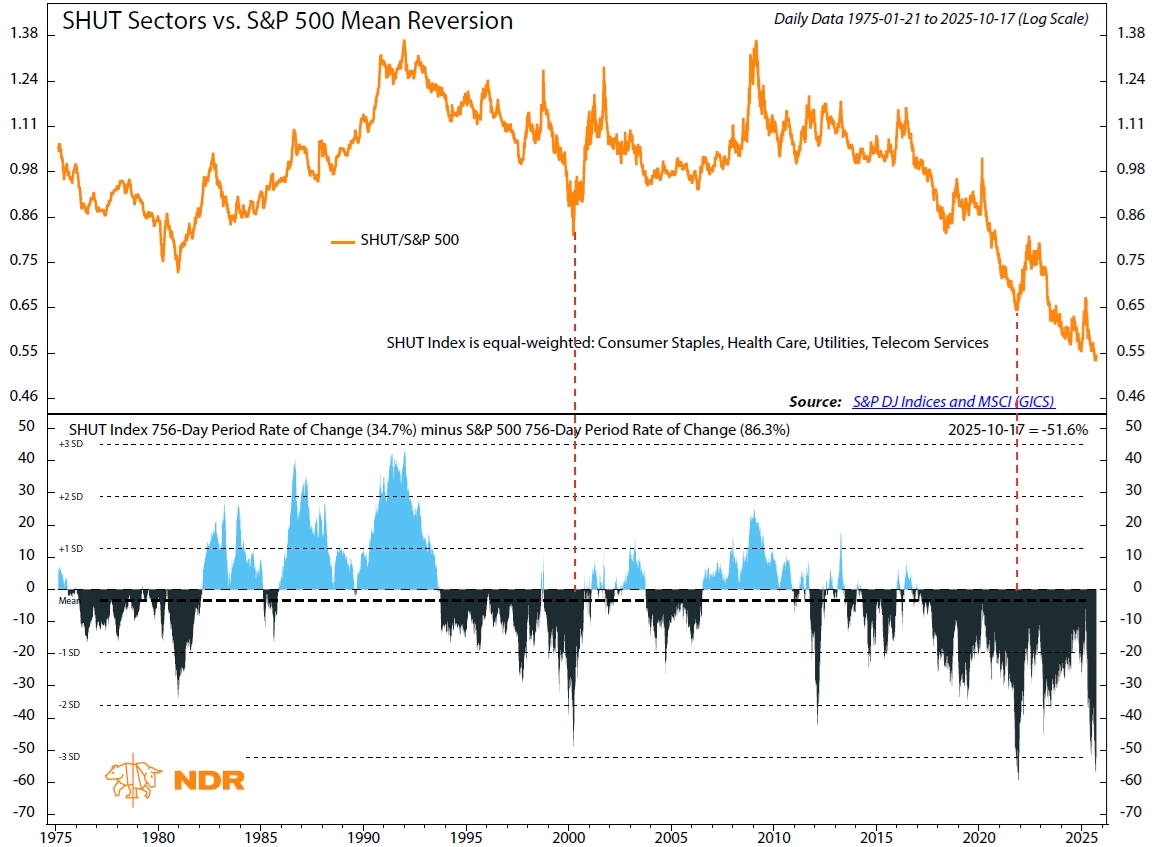

A mimochodem, i když započítáme sektor veřejných služeb, kterému se v posledních týdnech daří nadprůměrně, mají za sebou defenzivní odvětví jako celek ve srovnání s indexem S&P 500 druhé nejhorší tříleté období v historii. Společně se zdravotnictvím veřejné služby zaostaly za celým trhem o 52 procentních bodů, tedy ještě více než v době vrcholící technologické bubliny. Horší výsledek měly už jenom během prudkého oživení po bleskovém medvědím trendu na začátku pandemie.

Ned Davis Research

Zdroj: The Daily Number, Ned Davis Research