Politika Fedu: Pro, nebo proti akciovým býkům?

Rétorika americké centrální banky přispívá k obavám investorů, že akcie mají před sebou špatné časy. Jeden zajímavý indikátor ale spíše poukazuje na to, že Fed stále hraje do karet růstu cen akcií.

Ať jde o pravidlo 3 steps and a stumble (s nímž přišel v 70. letech technický analytik Edson Gould a jež říká, že po třech zvýšeních úrokových sazeb po sobě dojde na akciovém trhu k poklesu), nebo o možné kvantitativní omezování (jako opak QE), normalizace měnové politiky Fedu vyvolává u investorů obavy a zvyšuje riziko blízkého propadu na akciovém trhu.

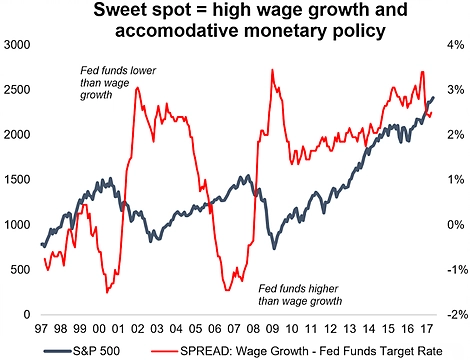

Callum Thomas z Topdown Charts ale přišel s jiným ukazatelem. Jeho takzvaný Fed Funds Sweet Spot Indicator ukazuje, že jsou současné podmínky na trhu pro index S&P 500 celkem příznivé. Indikátor sleduje rozdíl mezi růstem mezd (podle atlantského Fedu) a úrokovou sazbou Fedu. Čím je indikátor výše (sazby jsou nižší než růst mezd), tím lépe to vypadá s akciovými trhy.

Současná vysoká hodnota indikátoru ukazuje na to, že je růst mezd nadprůměrně vysoký nebo úrokové sazby stále nízké (případně obojí). První možnost odráží sílu ekonomiky, druhá podpůrnou měnovou politiku. Na nejvyšších hodnotách byl ukazatel v letech 2003 a 2009.

Nízká hodnota naproti tomu znamená, že mzdy začínají klesat nebo úroky rostou na vysoké hodnoty (případně opět obojí). V obou případech jde o známku poklesu důvěry a zhoršování ekonomických podmínek, které se nakonec projeví v cenách akcií.

Podle Thomase byla vysoká hodnota indikátoru v době propadů na trzích v letech 2015 a 2016 důvodem, proč nakonec nedošlo k obratu trendu na medvědí. "Ukazatel je stále na úrovni znamenající zajímavý růst mezd a nízké úrokové sazby. Dokud úroky výrazně neporostou a růst mezd bude pokračovat, bude indikátor signalizovat nízké riziko medvědího trendu na akciovém trhu," uzavírá Thomas.

Nehledě na Thomasovo přesvědčení je ale z politiky Fedu patrné, že se navzdory aktuálně ne nejsilnějším datům z americké ekonomiky snaží zvyšovat sazby, dokud mu to hospodářská situace jakžtakž dovoluje. A tato snaha vytvořit si úrokový polštář pro případ další krize může být pro akciové býky nakonec příliš velkým soustem.

Zdroj: Topdown Charts, The Fiscal Times

Aktualita pro rok 2026

Doporučujeme

Aktuality