Akcie jsou nejoblíbenějším aktivem. Jak dlouho ještě?

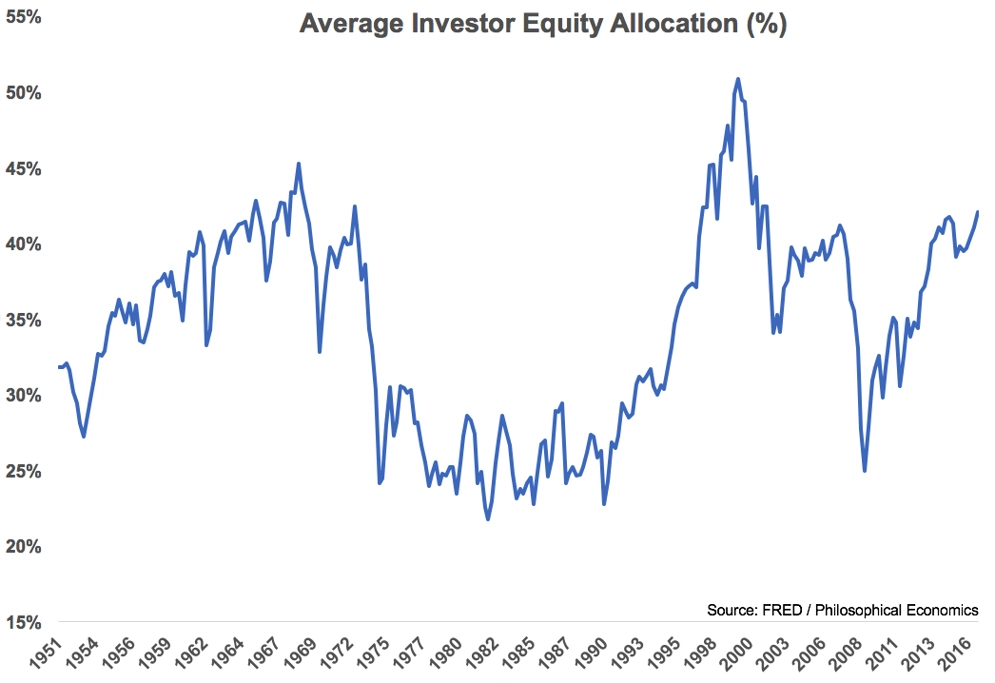

Podíl akcií v investičních portfoliích díky růstu cen i nízkým úrokovým sazbám rychle roste. Akcie dnes okupují asi 40 % portfolií, což je více než před finanční krizí. V minulosti byla přitom podobná dlouhodobá maxima předzvěstí silných medvědích trendů.

V podobné míře investoři preferovali akcie jen ve druhé polovině 60. let (takzvané go-go years) a na začátku 70. let před dlouhým medvědím trendem. Na konci 90. let pak bylo zastoupení akcií v portfoliích ještě větší, ale to bylo extrémní období, kdy chtěl akcie skoro každý.

Přes 40 % portfolií tvořily akcie také v roce 2007, ale jak po roce 2000, tak v době finanční krize nakonec podíl akcií (i kvůli propadům na trzích) klesl zhruba na polovinu. V současnosti dominují akcie portfoliím nejen díky tomu, že se jim daří, ale také kvůli tomu, že je k dispozici málo alternativ, které by nabízely zajímavé výnosy.

Ben Carlson ze společnosti Ritholtz Wealth Management upozorňuje na to, že v minulosti situace, kdy měly akcie tak velké zastoupení v portfoliích, vyústily ve výrazné propady a dlouhodobé medvědí trhy. Je navíc logické, že dnes, kdy jsou (americké) akcie nadprůměrně oceněné, by mohli být investoři ve svých výnosových očekáváních opatrnější.

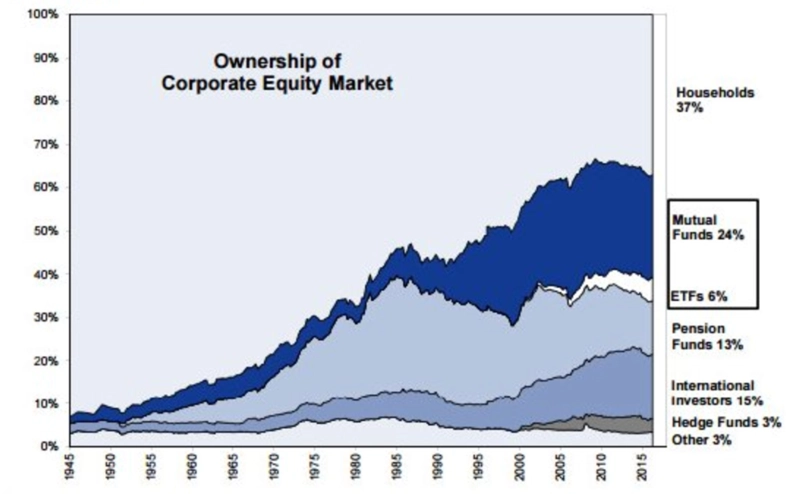

Zároveň je ale podle Carlsona potřeba dát aktuální situaci do kontextu a podívat se na to, jaká je nyní vlastně struktura akciového trhu. Ta se totiž za poslední roky výrazně změnila. V minulosti držely velkou většinu akcií v USA domácnosti. A ačkoli je jejich podíl stále největší, je současný trh daleko vrstevnatější. V posledních letech klesl podíl klasických podílových fondů na úkor ETF a také penzijní fondy již nemají tak silné zastoupení.

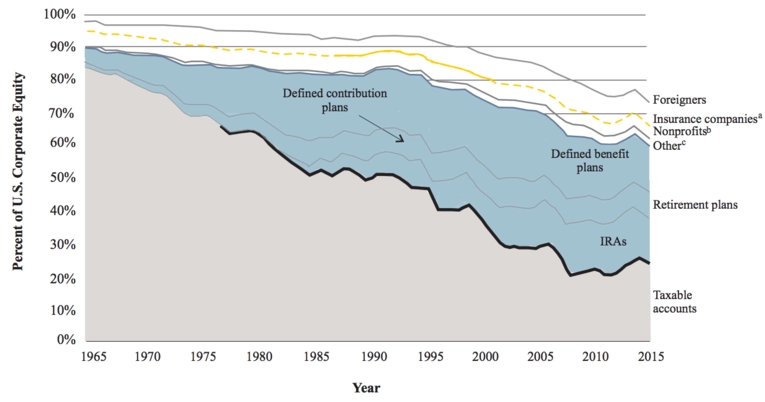

Investoři mají dnes mnohem více možností, jak investovat do akcií, a díky tomu se změnilo prostředí a způsob, jakým investují. Mezi největší změny patří možnost investovat do akcií prostřednictvím různých typů spoření na důchod - v USA takzvané 401(k) nebo IRA - prostřednictvím fondů a podobně. Tyto účty nabízejí daňové zvýhodnění (nebo možnost odložit placení daní) a oproti minulosti nyní představují většinu akciových účtů individuálních investorů v USA.

Tyto účty na spoření na důchod zastupují zhruba 40 % všech akciových pozic individuálních investorů.

Podle Bena Carlsona to má dopad na to, jak dnes investoři přistupují k akciím. To se projevuje v několika oblastech:

- Nárůst počtu účtů s odloženým zdaněním dává investorům více možností v rámci jejich alokace aktiv. Možnost zařadit daňově efektivní aktiva (fondy s nízkým obratem) do zdanitelných účtů a daňově neefektivní aktiva (fondy s vysokým obratem, dluhopisy nebo REIT) na účty s odloženou platbou daní je obrovským přínosem.

- Investoři mohou globálně diverzifikovat do tisíců cenných papírů prostřednictvím několika málo fondů s náklady, které jsou oproti minulosti zanedbatelné.

- Alokace aktiv může mít mnohem větší dopad na výkonnost portfolia než výběr jednotlivých akcií. To, že se investoři méně zaměřují na takzvaný stock picking a využívají diverzifikovanější strategie, je skutečně přínos. Problém je, že velká část této výhody se nakonec ztratí, protože investoři průběžně posouvají své alokace směrem k ETF s vysokým obratem.

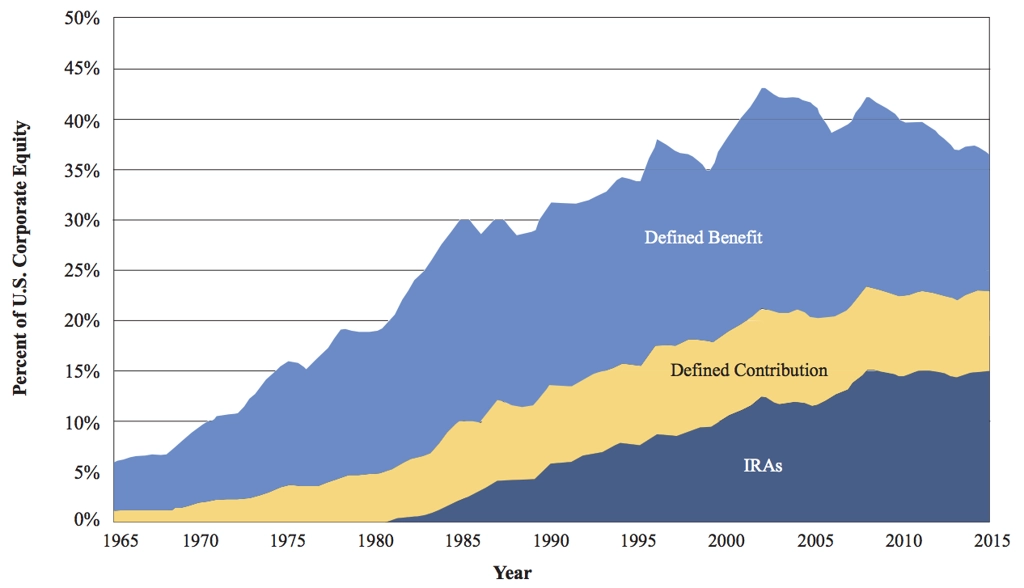

- Nárůst počtu takzvaných příspěvkově definovaných penzijních plánů bude znamenat trvalý přísun prostředků do nástrojů, jako jsou takzvané target date fondy, jejichž alokace se mění podle potřeb investorů.

Investoři podle Carlsona chápou finanční trhy vždy jako samostatnou jednotku, která funguje mimo běžný svět, ale to je chyba. Trhy se v čase vyvíjejí a mění, společně s nimi se mění ocenění a cykly a stejně tak chování investorů a jejich preference. "Ještě nikdo nevymyslel fond nebo produkt, který by ochránil investory před panikou nebo chamtivostí. Nelze však snižovat význam změn v preferování jednotlivých tříd aktiv nebo investičních produktů a služeb," uzavírá Carlson.

Zdroj: Bloomberg

Aktualita pro rok 2026

Aktuality