Nakupování pod průměrným P/E jako vydlážděná cesta k zisku?

Akcie jsou v porovnání s historickými cenami a zisky drahé a investoři zvažují, zda se je při současných hodnotách P/E či CAPE vůbec vyplatí nakupovat. Otázka je, zda se vyplatí je nakupovat pouze při nízkých oceněních.

Mnoho investorů již má z minulosti zkušenost s tím, jak to může dopadnout, když se nakupují akcie na vrcholu. Investování při rekordně vysokých hodnotách P/E a CAPE přináší v krátkodobém horizontu zpravidla ztráty, dlouhodobě ale může trpělivým investorům zajistit i zisk.

Ben Carlson ze společnosti Ritholtz Wealth Management na to šel opačně. Podíval se na to, zda je výhodné nakupovat jen pod hladinami uvedených ukazatelů, jež jsou považovány za nízké. Působí logicky, že by investice při nižším ocenění měly vést k vyšší dlouhodobé návratnosti.

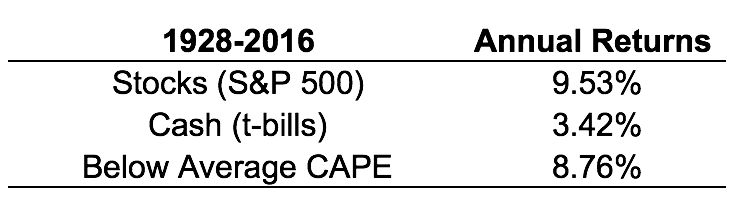

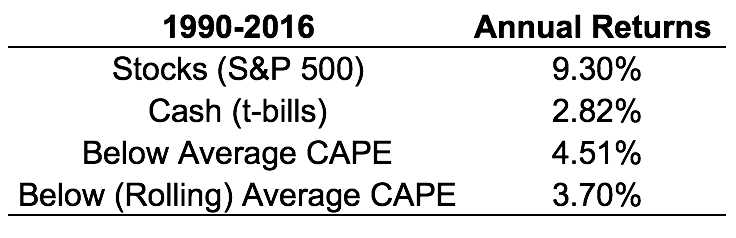

Podle Carlsona to ale není tak jednoduché. V letech 1928-2016 byla průměrná hodnota CAPE (cyklicky očištěného P/E) 17,9. Carlson se pro zjednodušení rozhodl sledovat CAPE vždy na začátku roku. Pokud bylo nad průměrem, bral to jako signál zůstat v hotovosti (v podobě krátkodobých státních dluhopisů USA), pokud bylo pod průměrem, byl to signál nakoupit akcie (index S&P 500).

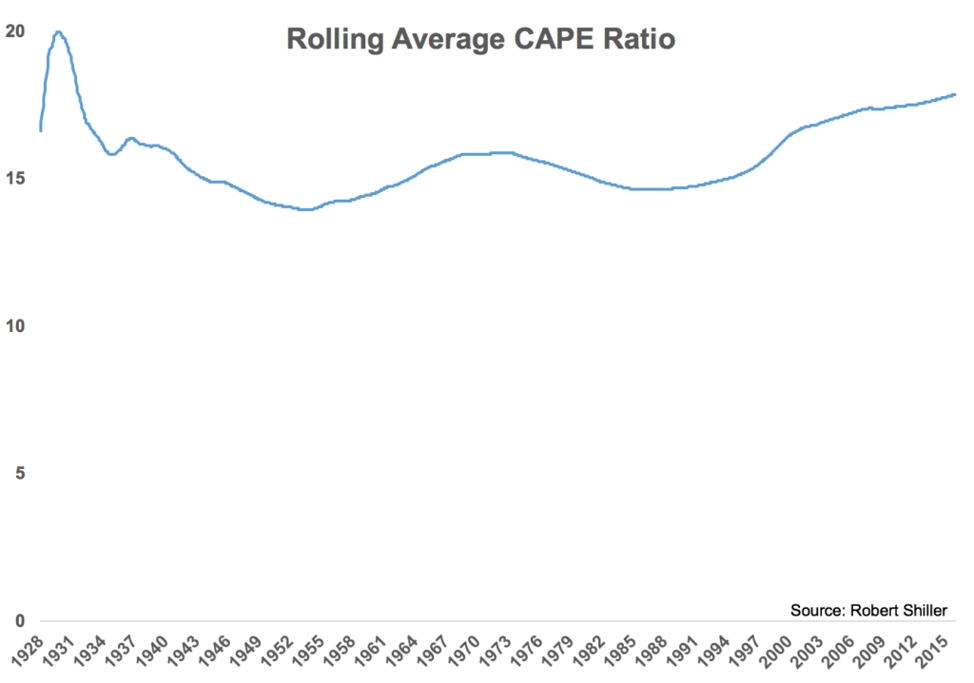

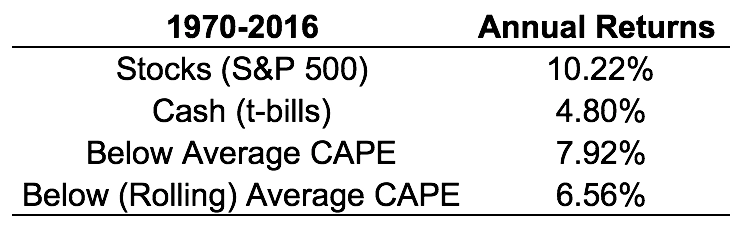

Problémem tohoto přístupu je to, že nyní víme, jaké je průměrné CAPE za posledních 90 let, ale na začátku tohoto období to investoři nevěděli. Carlson tedy vzal klouzavý průměr CAPE (na obrázku níže) a uvažovaný investiční proces zahájil až v roce 1970.

Klouzavý průměr CAPE bral jako základ pro rozhodování o investici na začátku každého roku. Je vidět, že při upravené metodě jsou výnosy na roční bázi o dost horší (a v dlouhém období se to projeví ještě více).

Od roku 1929 byl ukazatel CAPE nad průměrem na začátku roku ve 49 případech a pod průměrem ve 40 případech. Ale od roku 1990 se ukazatel CAPE na začátku roku nacházel pod průměrem jen jednou, a to v roce 2009.

Od roku 2010 byl CAPE na začátku roku vždy nad průměrem, ale mezi lety 1973 a 1988 byl zase stále pod průměrem. Záleží na aktuální situaci na trzích a v ekonomice, ale je patrné, že investoři mohou čekat celkem dlouho na "vhodné" podmínky k investici.

Carlson nakonec upozorňuje na fakt, že investoři mohou vysoké CAPE řešit i jinak než držením hotovosti. Mohou investovat na jiných trzích nebo do dlouhodobých dluhopisů. Pohled na historická valuační data vyjevuje, že jejich využití pro načasování investice je poměrně složité. "Nic není nemožné, ale čím déle působím v této oblasti, tím mi je jasnější, že neexistuje ideální strategie, která by byla schopna porazit trh a správně časovat investice," uzavírá Carlson.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality