Jděte za penězi aneb Jak umí jednoduchá strategie porazit otřepané "kup a drž"

Strategie "kup a drž" je mnoha investory považována za ideální přístup, zejména těmi dlouhodobými. Aktivní investoři se pokoušejí tuto strategii překonat, dlouhodobě to ale vychází málokomu. Přitom stačí tak málo, a sice sledovat, kam proudí peníze investorů.

Zní to jednoduše a jednoduché to vlastně i je. Sledování peněz investorů není nic jiného než sledování trendu. Ty akcie, kterým se daří, totiž většinou přitahují pozornost, takže když se cena akcie pohybuje nad svým průměrem, je pravděpodobné, že o tento titul investoři budou jevit větší zájem, takže cena dále poroste.

Jak to funguje?

Nick Maggiulli z webu Of Dollars and Data uvádí dvě základní pravidla, která by měl investor sledovat.

- Pokud je aktuální cena vyšší než průměrná cena za posledních 12 měsíců, investujte (nebo neprodávejte, pokud již máte nakoupeno).

- Když je aktuální cena nižší než průměrná cena za posledních 12 měsíců, vše prodejte a přesuňte se do hotovosti nebo dluhopisů.

Zjednodušeně lze říci, že když všichni nakupují, cena roste a je dobré investovat, a naopak, když cena klesá, protože o titul nebo index není zájem, je dobré se jej zbavit.

Působí to opravdu až příliš jednoduše. Vlastně to jde proti tvrzení, že se má investovat, když v ulicích teče krev. Ale podle Maggiulliho tato strategie překonává klasickou strategii "kup a drž" na všech 40letých horizontech, počínaje lety 1900–1939 a konče obdobím 1978–2017. Tento přístup zároveň snižuje riziko. Negativem je naopak to, že do výnosu nejsou započítány poplatky a daně (což zejména v dávnějších dobách mohlo výnosy celkem výrazně negativně ovlivnit).

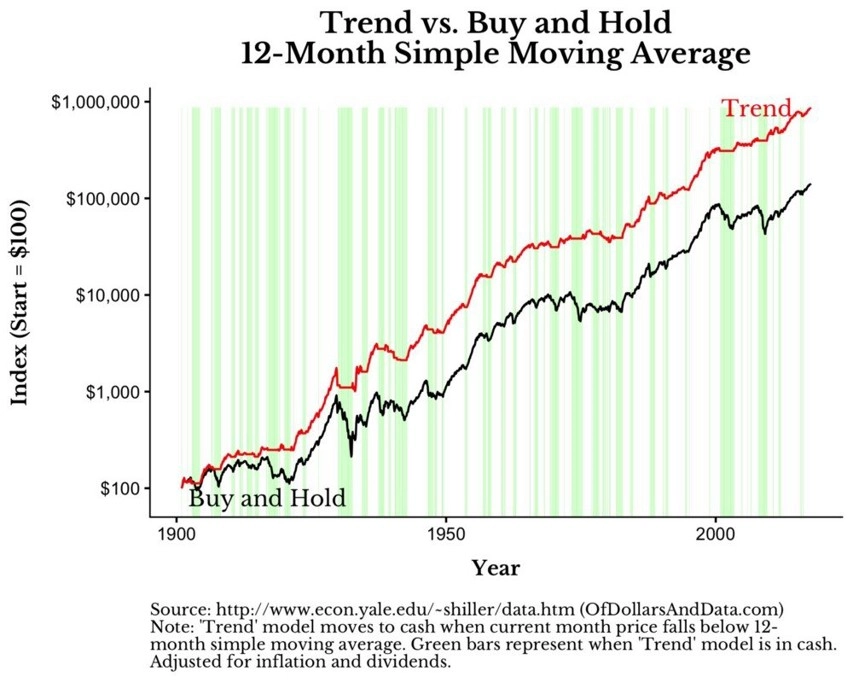

Na grafu je porovnání strategie "kup a drž" a pravidla o sledování trendu (prezentovaného 12mesíčním klouzavým průměrem). Zeleně jsou vyznačena období, kdy by měl investor držet pouze hotovost (v tomto případě inflačně chráněné dluhopisy neboli TIPS).

Kup a drž vs. trend (1900-2017)

Problém grafu spočívá v tom, že pracuje s průměrnými měsíčními cenami, ne se závěrečnými, což může výsledek naklánět v prospěch přístupu založeného na sledování trendu. Se zavíracími hodnotami by rozdíl nebyl tak výrazný.

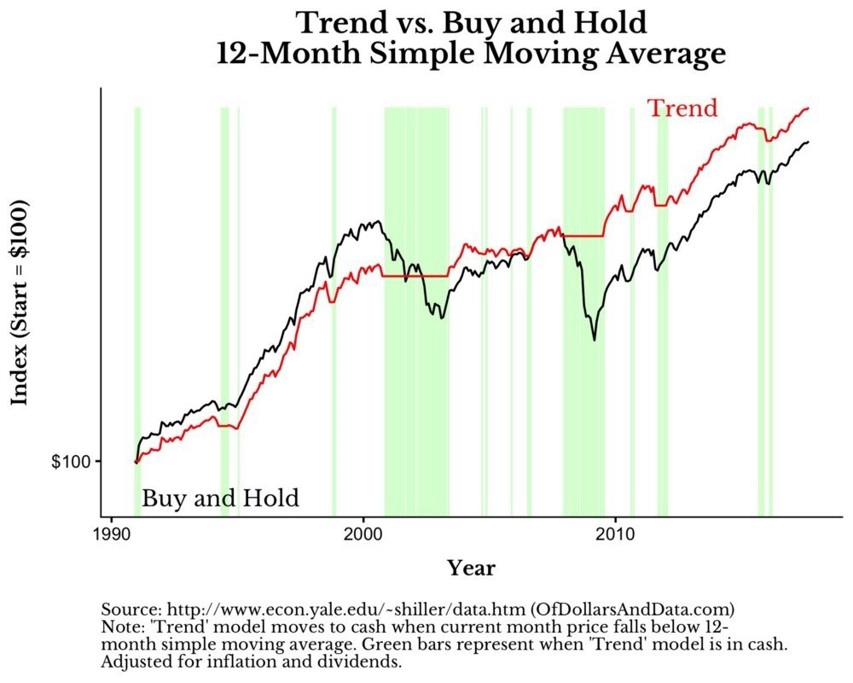

Při detailnějším pohledu na období od roku 1990 je patrné, že uvedený přístup v silných býčích trendech nefunguje příliš dobře, protože přesouvá peníze do hotovosti příliš brzy. Na druhou stranu při propadech, které na investory a jejich psychiku působí nejsilněji, dokáže průměr trhu překonávat, a to právě díky tomu, že peníze jsou v nejhorších obdobích přesunuty do hotovosti.

Kup a drž vs. trend (1990-2017)

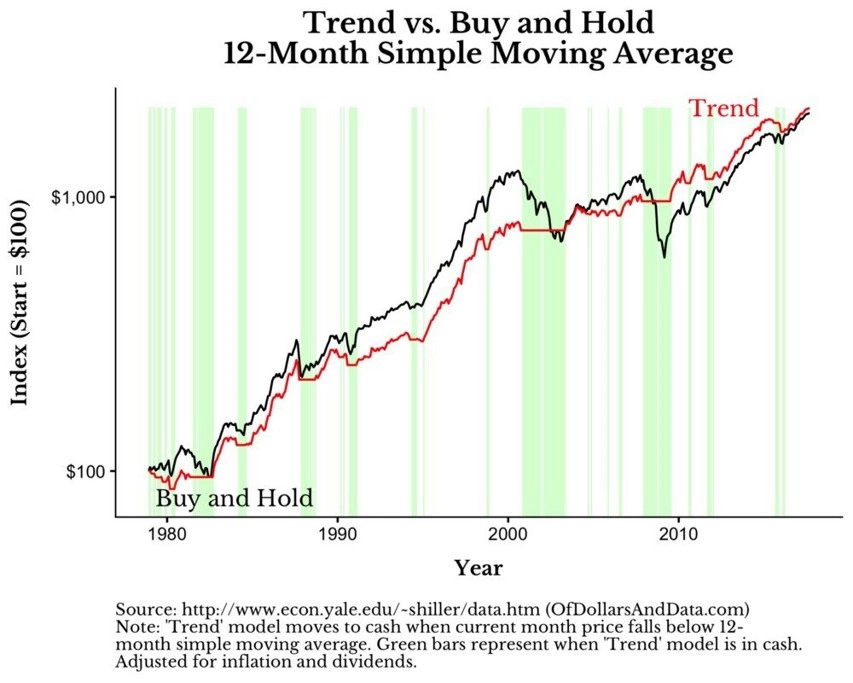

Poslední graf ukazuje, že když býčí trend trvá hodně dlouho, může podvýkonnost zkoumaného přístupu trvat také déle, než je investorům milé. Ve 40letém horizontu mezi lety 1978 a 2017 se přístup vyplácí až po poslední finanční krizi, kdy měl za sebou dva výrazné propady. Podobně jako při jakékoli jiné strategii se tedy i v tomto případě musí počítat s obdobími, kdy trh jako celek strategii překonává.

Kup a drž vs. trend (1978-2017)

Maggiulli mimo jiné testoval přístup v kratších (3 měsíce) a delších (18 měsíců) časových rámcích. Dlouhodobě a konzistentně však fungovaly pouze modely v rozmezí 10-12 měsíců. 3měsíční model byl příliš volatilní a do hotovosti směroval peníze velice často, 18měsíční model pak reagoval příliš pomalu a zaznamenával velké ztráty.

Proč to funguje?

Odpověď na otázku je podle Maggiulliho jasná. Uvedený přístup sleduje, kam míří peníze investorů. Sledování trendu znamená, že investor "jde s davem", ale v době poklesů je mimo trh. Někdy dojde ke ztrátě, ale obrovskou výhodou je to, že se investor se vyhne největším propadům. Díky tomu v dlouhodobém horizontu může dosahovat lepšího výkonu než trh jako celek.

Lepší než "kup a drž"?

Je těžké říci, zda hovoříme o jednoznačně lepším přístupu, než je staré dobré "kup a drž". Pro dlouhodobé investory to může být zajímavý způsob, jak se vyhnout velkým propadům. Je ale potřeba si uvědomit, že v prezentovaných výsledcích nejsou uvedeny poplatky a při častém obchodování může být nevýhodou také nedodržení daňového testu, který je u akcií nakoupených po roce 2013 až tříletý. Za zvážení ale přístup určitě stojí.

Zdroj: Of Dollars And Data

Aktualita pro rok 2026

Aktuality