Historii píší vítězové. A platí to i na trzích

Při pohledu na historické grafy na akciových trzích je jednoduché tvrdit, že dlouhodobé investování do indexových nástrojů je nejlepší způsob, jak vydělat a zároveň nemít strach z občasných propadů, a to i výraznějších. Stejně tak je jednoduché tvrdit, že ten, kdo investoval na začátku býčího trendu do akcií Amazonu, udělal skvělý obchod. Jenže ono to není tak jednoduché.

Ve většině ekonomických a obchodních škol vás budou učit tak, že vyberou ty nejúspěšnější firmy a využijí něco jako reverzní inženýrství k tomu, aby se před vámi vyjevil recept na úspěch. Tento postup sice vypadá hezky, ale vlastně je k ničemu, protože opomíná firmy a lidi, kteří mohli využívat stejné postupy, ale nepodařilo se jim dosáhnout podobného úspěchu. Ne nadarmo se říká, že historii píší vítězové.

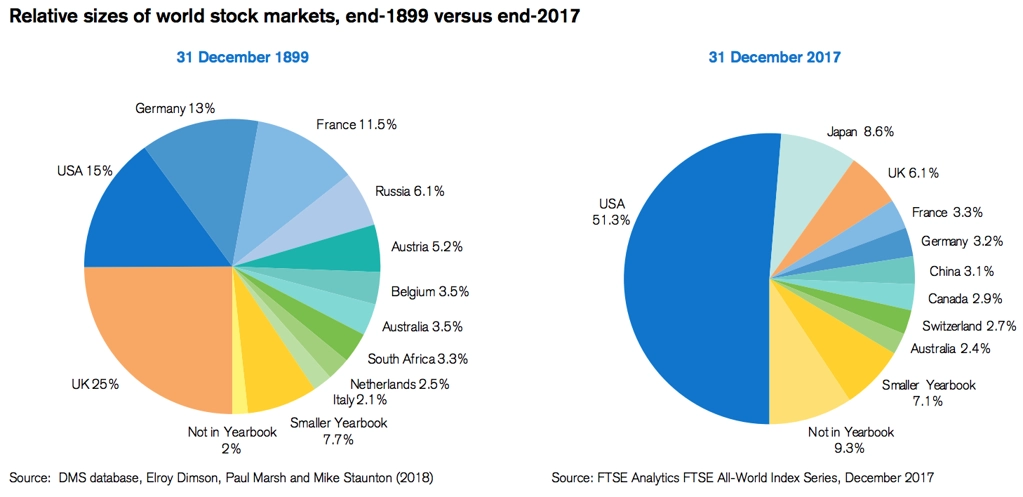

Ben Carlson ze společnosti Ritholtz Wealth Management totéž uvádí také v souvislosti s grafem, který se objevil v publikaci Credit Suisse nazvané Global Investment Returns Yearbook 2018. Na něm je zobrazena relativní velikost jednotlivých akciových trhů na konci 19. století a na konci roku 2017.

Změna významu amerického trhu možná není tak překvapivá jako pokles významu burzy v Londýně. Carlson uvádí hned několik důvodů, proč k tomu došlo:

- USA mají nejvíce diverzifikovanou a dynamickou ekonomiku na světě.

- USA mají nejsilnější ozbrojené složky na světě.

- Hranice USA tvoří ze dvou stran oceány a se svými severními a jižními sousedy má země dobré vztahy.

- USA jsou jako velká země zdrojem technologického rozvoje a inovací.

Vedle těchto bodů je nutné zmínit, že USA (možná až nečekaně výrazně) těžily z výsledků druhé světové války. Určitě jim také pomohla generace takzvaných baby boomers.

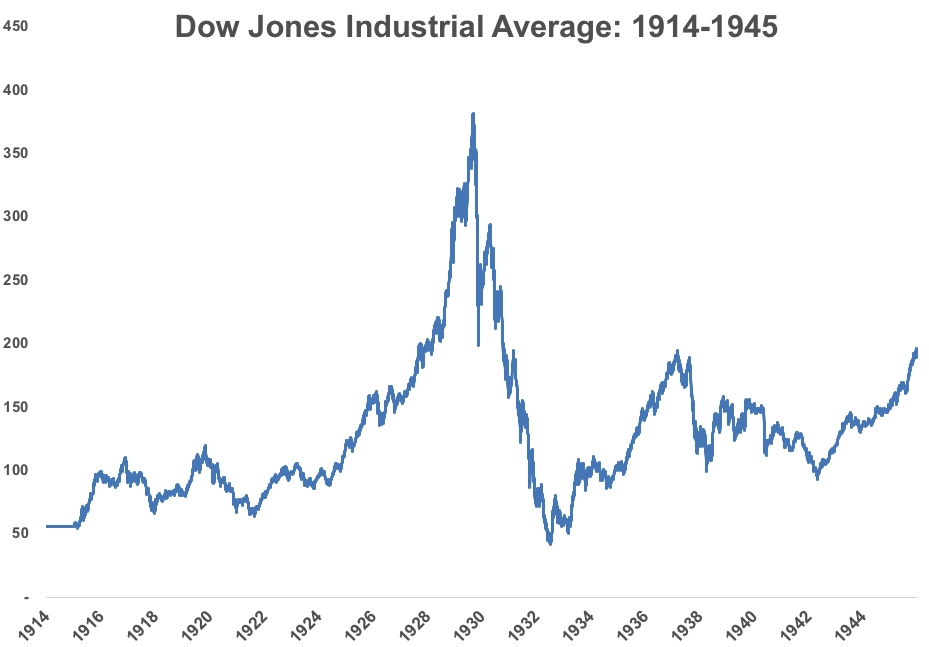

V současnosti se považuje téměř za samozřejmost, že USA jsou největším trhem, ale vždy tomu tak nebylo. Podobné zkreslení lze nyní vidět na většině grafů, které mají prokázat, že je strategie "kup a drž" dlouhodobě výdělečná. Když se ale podíváme na graf vývoje indexu Dow v letech 1914-1945, investoři v té době by nejspíše nesouhlasili.

Dvě světové války a Velká recese, kterou doprovázel až 90% propad cen akcií - to jistě nebyla doba, kdy investoři od akcií očekávali 10% roční zisky při dostatečně dlouhém horizontu. Carlson sice upozorňuje, že výnosy v 30letém a delším horizontu mohly být i v této době alespoň okolo 3 % ročně, s dividendami dokonce 8 %. Jenže v té době prakticky nebylo možné dividendy reinvestovat, a již vůbec nepřicházelo v úvahu investování do nástroje, který by za minimální poplatek kopíroval index.

Přestože je Carlson Američan a věří jak americké ekonomice, tak tamní burze, dobře si uvědomuje, že USA nemusejí navždy dominovat světové ekonomice a akciovým trhům, jako tomu bylo v uplynulých dekádách. Obhajovat nebo chválit úspěch, kterého někdo dosáhl v minulosti, je jednoduché, ale vědět předem, kdo vystoupá na špici, tak snadné není.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality