Mzdy rostou. Začnou akcie ztrácet?

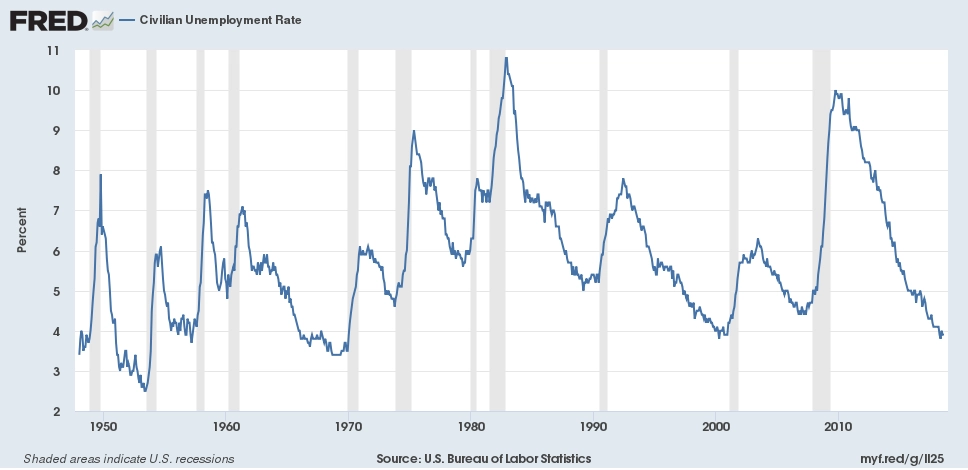

Míra nezaměstnanosti v USA letos poprvé od začátku tisíciletí klesla pod 4 %. Ještě v roce 2010 přitom atakovala 10% hranici. S poklesem nabídky rostou ceny, což platí také o trhu práce v USA, kde mzdy rostou nejrychleji od roku 2013. Jaký to může mít vliv na akcie?

Míra nezaměstnanosti v USA se letos v květnu dostala až na 3,8 %, kde byla naposledy v dubnu 2000. Mezi lety 1970 a 1999 míra nezaměstnanosti nikdy neklesla pod 4 %.

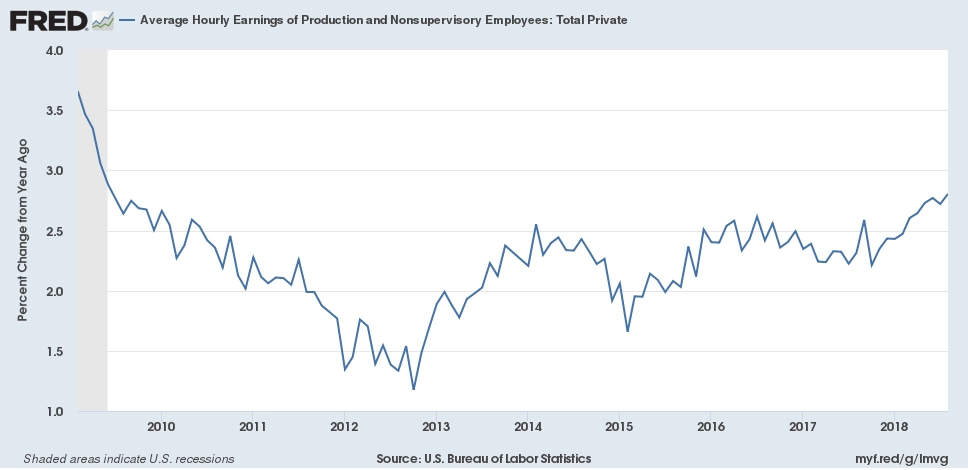

Vznikajících pracovních míst je více než lidí aktivně hledajících práci. Z ekonomické teorie vyplývá, že nízká nabídka a vysoká poptávka by měly vést ke zvýšení ceny (mezd). Od konce roku 2012, kdy byl růst mezd historicky velice nízký, rostou mzdy stále rychleji, i když někteří ekonomové by možná očekávali ještě lepší čísla.

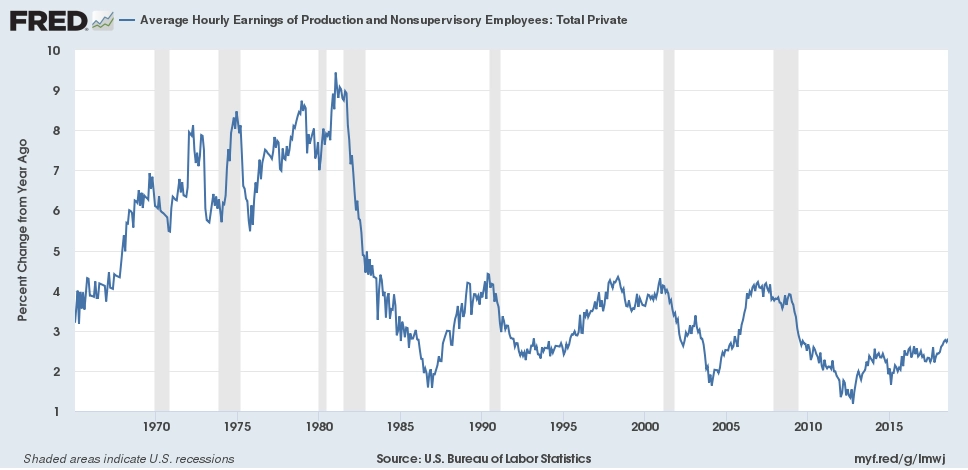

A pohled do historie jim dává za pravdu. Současný růst mezd je ve srovnání se začátkem 80. let stále poměrně nevýrazný.

Investory bude zajímat, jaký vliv může mít rychlý růst mezd na akciový trh. Z teorie vyplývá, že když je růst mezd příliš rychlý, hrozí vysoká inflace, která pro akciové trhy není zrovna pozitivním faktorem. Vyšší mzdy znamenají, že lidé mohou více utrácet, pro firmy však znamenají vyšší náklady. Když se je společnosti rozhodnou přesunout na zákazníky, může to negativně ovlivnit marže a zisky.

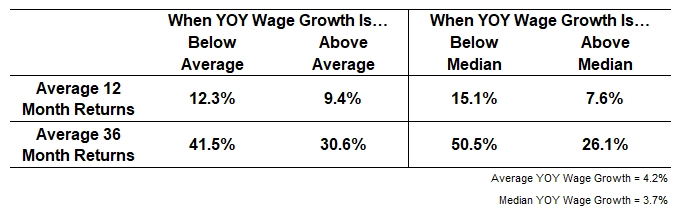

Ben Carlson ze společnosti Ritholtz Wealth Management se zaměřil na vliv mezd na akciové trhy a zjistil jak průměrnou, tak mediánovou meziroční procentuální změnu. Od roku 1962 to bylo 4,2 % a 3,7 % (medián proto, že průměrná hodnota mohla být ovlivněna vyšším růstem mezd v 70. letech). Pak se podíval na výnosy v následujícím roce a třech letech poté, kdy byl růst mezd vyšší než průměr a medián, a kdy byl růst mezd naopak nižší než průměr a medián.

Podle průměru se zdá, že výnosy jsou vyšší, když mzdy rostou pomaleji. Také pravděpodobnost záporných výnosů je vyšší, když mzdy rostou rychleji, než je průměr nebo medián. Je to logické, když uvážíme, že nejlepší doba na investice je v dobách krize, kdy ekonomika nefunguje a akcie jsou na dlouhodobých minimech. Nesouvisí to pouze se mzdami a jejich růstem.

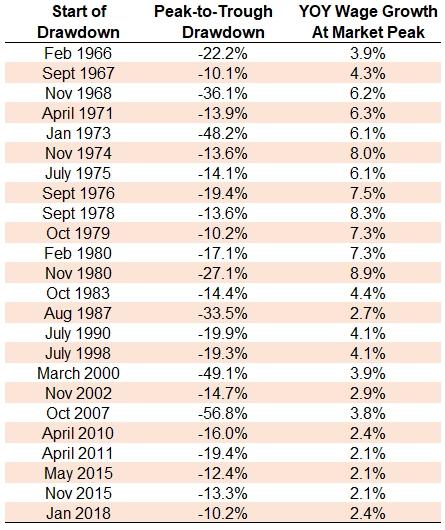

Načasování investice do akcií na základě růstu mezd ovšem (stejně jako v případě jakéhokoli podobného indikátoru) nemusí fungovat. Tabulka shrnující korekce indexu S&P 500 od roku 1965 společně s mírou růstu mezd před začátkem propadu to ukazuje jasně.

Je jasné, že akcie mohou ztrácet, když je růst mezd vysoký, ale také, když je nízký. Ekonomická situace je důležitým faktorem při předpovídání dění na akciovém trhu, ale v úvahu je potřeba brát i náladu na trzích, tedy indikátor měkčí než jakýkoli jiný. Akcie se mohou pohybovat v souladu s ekonomikou, ale také se s ní mohou rozcházet, když jsou očekávání na trzích mimo realitu.

Vývoj mezd by tedy investoři měli brát v potaz, ale musejí jej klást do souvislosti s očekáváními na trhu. Podle Carlsona je dobře, když mzdy rostou. "Finanční trhy jsou na tom v porovnání se mzdami ve většině USA velice dobře, a to již poměrně dlouho. Kapitál má nad prací navrch po desetiletí. Lze jen doufat, že lidé využijí vyšší mzdy k úsporám, které pak při poklesu na trzích rozumně investují," uzavírá Carlson.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026