PFNonwovens: Stejná cílová cena, vyšší doporučení

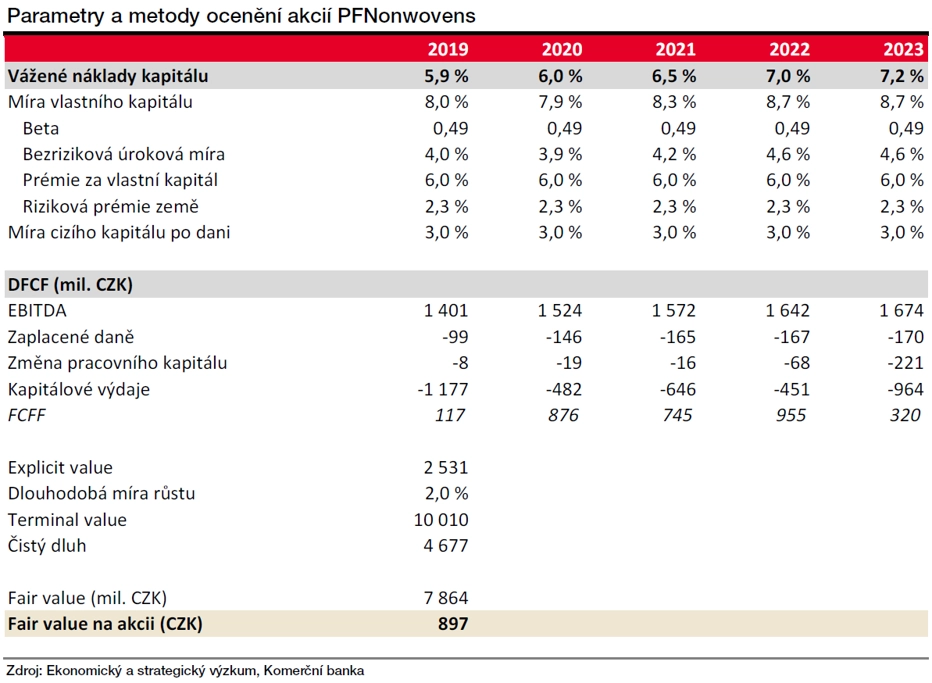

Potvrzujeme cílovou cenu 924 Kč za akcii, která nabízí vzhledem k aktuální tržní ceně růstový potenciál 18,2 %. To podle naší metodologie odpovídá doporučení "koupit", napsal zkraje dubna analytik Miroslav Frayer z Komerční banky.

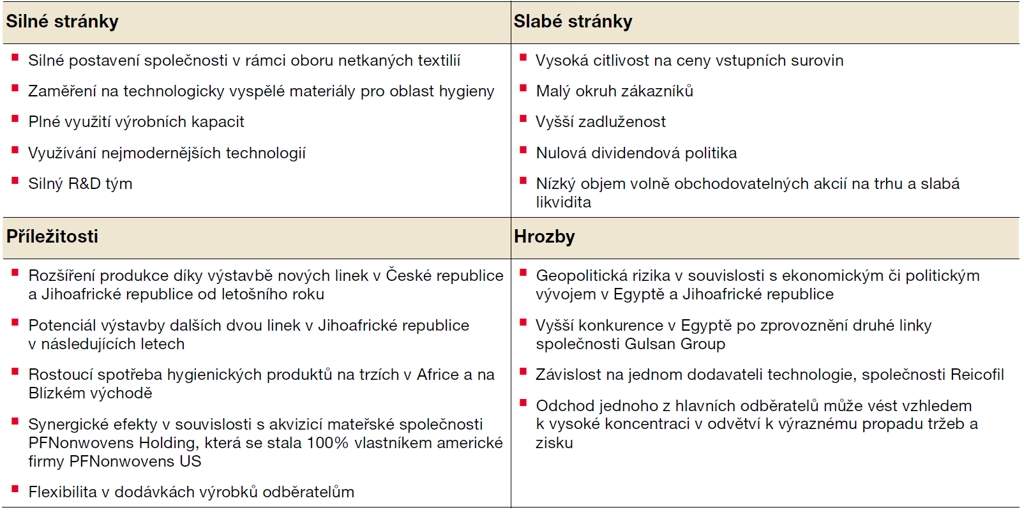

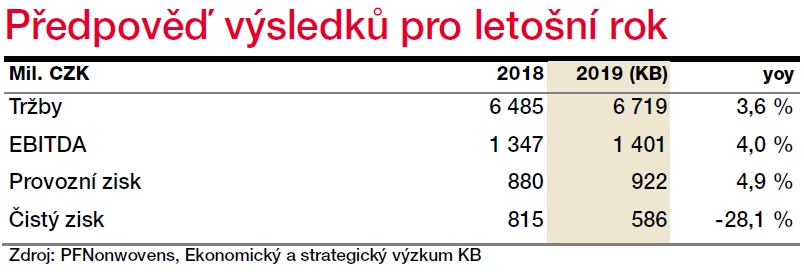

Akcie společnosti PFNonwovens na konci roku 2018 ztratily v souvislosti s výprodeji na globálních akciových trzích. V současnosti se cena nachází ještě níže. Vzhledem k tomu, že hospodářské výsledky firmy za rok 2018 naplnily očekávání, nepovažujeme propad ceny akcií za přiměřený.

PFNonwovens je schopna každý rok s předstihem vyprodávat svoji výrobní kapacitu. Daří se jí dodržovat harmonogram investičních projektů, během letošního roku by měly na komerční provoz najet nové linky v Jihoafrické republice a ve Znojmě – Příměticích. V dlouhodobějším horizontu lze předpokládat, že by v Jihoafrické republice mohly přibýt ještě další dvě linky s podobnou výrobní kapacitou.

Střednědobé projekce jsme nijak zásadně neměnili. Loni se firmě podařilo snížit zadlužení, to ale i tak zůstává relativně vysoké. Předpokládáme, že poměr čistého dluhu a EBITDA bude pokračovat v poklesu, a to i díky tomu, že ve střednědobém horizontu nepočítáme s vyplácením dividend.

KOMPLETNÍ TEXT DOPORUČENÍ NA AKCIE PFNONWOVENS

K ocenění akcií PFNonwovens jsme použili metodu diskontovaných volných peněžních toků. Potvrzujeme cílovou cenu 924 Kč za akcii (růstový potenciál 18,2 %). To odpovídá doporučení "koupit".

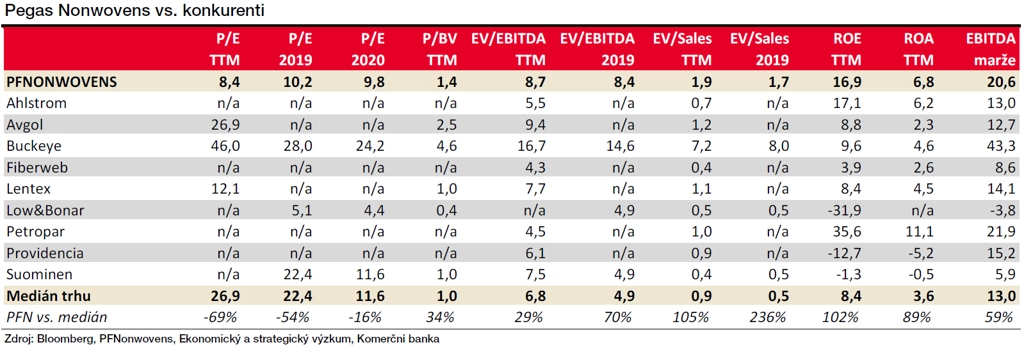

Současné ocenění na základě pro letošek odhadovaných čísel odpovídá EV/EBITDA na úrovni 8,4 a EV/S 1,7. To představuje prémii oproti mediánu trhu 4,9 a 0,5. Nižší je ocenění naopak na základě odhadovaného zisku pro letošní i příští rok, kdy P/E dosahuje 10,2 a 9,8 oproti trhu na úrovni 22,4 a 11,6. Celkově proto považujeme srovnání PFNonwovens se zbytkem sektoru za neutrální.

Zdroj: Komerční banka

Aktualita pro rok 2026

Aktuality