Beyond Meat: (Kdy) narazí bezmasé burgery na tvrdou finanční realitu?

Úpis akcií společnosti Beyond Meat, jež vznikla v roce 2009, se zařadil mezi nejúspěšnější v historii, když titul během tří měsíců na burze zaznamenal růst o více než 800 %. Akcie sice následně za měsíc odepsaly 35 %, stále jsou ale stovky procent nad 25 USD, tedy upisovací cenou v rámci květnové nabídky. Co (ne)čekat od cenných papírů výrobce náhrady masa, rozebírají analytici z České spořitelny.

Hluboký pokles byl způsoben oznámením sekundární nabídky akcií (v té době pod aktuální cenou) v objemu 3,25 milionu kusů, tedy asi 5 % vydaných akcií a přes 30 % volně obchodovaných cenných papírů. Z toho 3 miliony akcií prodali současní akcionáři, a jednalo se tak o čistou realizaci zisku zakladatelů bez čerstvých peněz pro firmu. To nevrhá dobré světlo na aktuální valuaci firmy a nastoluje to otázku, zda již akcionáři nevěří, že by akcie mohly dále posilovat.

Burzovní raketa

Firma Beyond Meat vyrábí řadu produktů rostlinného původu, které mají věrně nahrazovat masné produkty. Jako jediná veřejně obchodovaná společnost podnikající čistě v této oblasti se veze na trendu zdravější stravy a šetrného přístupu ke zvířatům a životnímu prostředí. Tato vlna se však liší od předchozích vegetariánských alternativ, jelikož cílí na to, aby vypadala jako maso, chutnala jako maso a kupovali ji konzumenti masa, nikoli pouze vegetariáni. To otevírá nové možnosti.

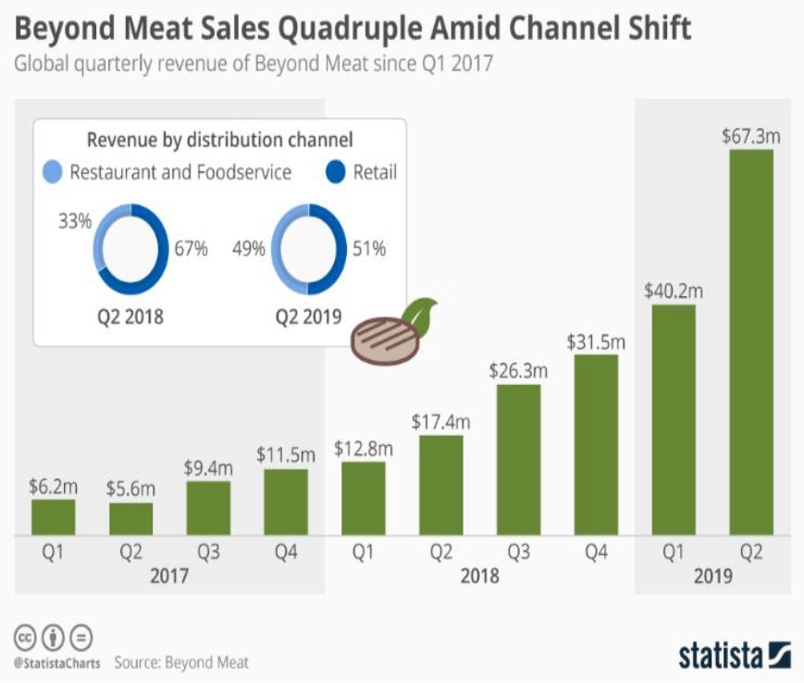

Společnost spolupracuje s řetězci jako Del Taco, Subway, Dunkin' a dalšími. Nedávno oznámila testovací spolupráci s KFC na prodeji vegetariánské verze nugetů a křidélek na rostlinné bázi. Reakce byla více než pozitivní, výrobky byly na vybrané prodejně během pár hodin vyprodané.

Otázkou je, zda firma dokáže dorůst do hodnoty, jakou jí přisuzuje současná cena akcií. Titul se obchoduje na 26násobku odhadovaných tržeb za příštích 12 měsíců, což je 10násobek průměru odvětví. Zda firma tržbami a ziskem dorovná své ocenění, bude záviset především na růstu celého trhu v tomto segmentu a také na míře konkurence, která by se měla časem výrazně zvyšovat.

Co čeká trh

Podle prezentace firmy a odhadů Fitch činí velikost amerického trhu s masnými výrobky 270 miliard USD a světového trhu 1,4 bilionu USD. Firma věří, že by minimálně 10 % z tohoto trhu mohly časem tvořit rostlinné náhražky masa. To představuje 27 miliard USD tržeb jen v USA. Současná velikost amerického trhu rostlinných náhražek masa je přitom kolem jedné miliardy dolarů a podle Euromonitoru by měla do roku 2023 vzrůst na 2,5 miliardy USD. Globálně je ve hře růst z 18,7 miliardy USD na 23 miliard USD v roce 2023. Jiné odhady ovšem hovoří o globální velikosti trhu masných alternativ "pouze" 6,5 miliardy USD v roce 2023. Je tedy patrné, že odhady velikosti samotného trhu se velice různí.

Firma by letos podle konsenzu analytiků mohla dosáhnout tržeb 260 milionů USD oproti loňským 88 milionům USD a v dalších letech ve výrazných růstech pokračovat až na 1 miliardu USD v roce 2023. Tyto odhady by však stále neopodstatňovaly současnou cenu akcií, neboť při uvažované ziskové marži 10 % (asi dvojnásobek průměru v odvětví, tedy optimistický odhad) by současná cena implikovala ocenění zhruba na 160násobku zisku na akcii (P/E). Kdybychom uvažovali pro růstovou firmu v tomto odvětví rozumně optimistickou hodnotu P/E okolo 25, implikuje to nutnost tržeb zhruba 4 miliardy USD. Není vyloučeno, že firma takových tržeb může někdy dosáhnout, zatím se to však zdá v horizontu minimálně pěti let nepravděpodobné.

Férové ohodnocení firmy se při zdravém úsudku zdá být mnohem blíže původní ceně v rámci IPO, tedy 25 USD za akcii. Akademický guru akciového trhu Aswath Damodaran například v červnu ocenil společnost na 47 USD za akcii při úvaze tržeb na úrovni 3 miliard USD za 10 let a provozní marži 13 %. Uvažoval rovněž 25% tržní podíl na trhu velkém 12 miliard USD v roce 2028. Podle Damodarana by aktuální cena byla přiměřená v případě, že by firma dosahovala tržeb 10 miliard USD při 12% provozní marži.

Budoucnost odvětví

Firma existuje již deset let a trh výrazně roste, současné ocenění však pracuje s fantastickým potenciálem, který se nemusí naplnit vůbec, či minimálně ne tak rychle. Beyond Meat zatím ani nedosáhla na roční bázi zisku. Jako vysoké riziko pro naplnění cílů firmy se jeví otázka konkurence, jelikož produkty firmy budou ostatní společnosti schopny napodobit, přičemž konkurence v podobě obdobných mladých společností již existuje a roste. Například Impossible Foods již dodává rostlinné burgery pro Burger King a ozývají se hlasy, že její burgery jsou lepší, zejména díky molekule hem, která je velice podobná té v mase. Firma ji získává kvašením geneticky upravených kvasinek. Beyond Meat takovou přísadu nemá. Do tohoto segmentu se ale se svými verzemi rostlinných náhražek masa především chystají více zapojit giganty jako Nestlé, Kroger, Tyson Foods a další.

Jedním ze stěžejních faktorů bude značka, kterou firma buduje a jíž bude schopna ovlivnit ceny svých produktů, nyní vysoké (2-3krát vyšší než u masných výrobků). Takový rozdíl oproti klasickému hamburgeru nepodporuje rozvoj segmentu, lze tedy čekat tlak na pokles.

Firma bude s rostoucími objemy také nucena posilovat distribuční kanály a výrobu, které jsou sice podle ní dostatečné, ale již v minulosti se v nich vyskytly problémy. Důležité také budou samotné vstupní suroviny, například v současnosti klíčový hrách (firma nepoužívá sóju), jehož výroba a distribuce se bude muset rozvíjet. Dodávky má firma podle informací zajištěny do konce příštího roku.

Beyond Meat má nyní díky IPO dostatečnou hotovost pro zvýšené investice na další 2-3 roky. Firmě se daří rychle růst díky prodejům v řetězcích rychlého občerstvení, to však nemusí trvat věčně, protože řetězce mohou začít produkovat své alternativy nebo přejít ke konkurenci. Příkladem může být McDonald's, který by byl pro firmu jistě zlatým dolem. Ten již ale veganské burgery prodává například ve Švédsku a Finsku a nyní se údajně chystá přijít s vlastním produktem i v USA a na jiných trzích.

Bezmasé produkty navíc nemusejí být zdravější než maso, jelikož jsou průmyslově zpracované, čímž přicházejí o řadu živin, a obsahují také hodně tuků nebo sodíku. Otázkou zůstává samotná chuť a schopnost produktu nahradit požitek z konzumace masa, což je klíčové pro rozšíření mimo vegetariánské a veganské spotřebitele. Výrobek jsme vyzkoušeli a podle nás ještě není takový, aby jej běžný konzument jedl pravidelně vícekrát týdně. Co do konzistence a chuti je již dobrou imitací masa, má ale jistou zvláštní chuť i vůni (zejména ta není valná, připomíná zvířecí konzervy), která nemusí každému sedět. Pro vegetariány to bude ale v porovnání s alternativami jistě zlepšení.

Větší nabídka akcií jako riziko

Důležitým faktorem, který může minimálně v krátkodobém horizontu negativně ovlivnit cenu akcií, je konec takzvaného lock-up období pro 70 % vydaných akcií. Ten nastane na konci října. Nemalá část cenných papírů pravděpodobně zamíří do prodeje. Během IPO bylo nabídnuto "pouze" asi 10 milionů akcií, tedy asi 17 % z celkem vydaných akcií. I díky tomu patrně cena akcií Beyond Meat po IPO prudce rostla, jelikož nabídka výrazně zaostala za poptávkou širší veřejnosti.

Firma má jistě potenciál v zajímavém a trendy segmentu, po odeznění počátečního nadšení a dynamického růstu tržeb však nastoupí tvrdá realita malých bariér vstupu konkurence a nízkých marží. I při optimistických odhadech vývoje tržeb v následujících pěti letech a započítání "módní přirážky" nevidíme důvod, proč by se kurz akcií měl pohybovat výše než zhruba na třetině současné ceny.

zdroj: Google Finance

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality