Erste věří akciím O2 Czech Republic. (Nejen) s fotbalovou Ligou mistrů firma roste

Erste Group Bank zvýšila doporučení pro akcie O2 Czech Republic ze stupně "držet" na "akumulovat". Důvody shrnuje analytik Petr Bártek z České spořitelny.

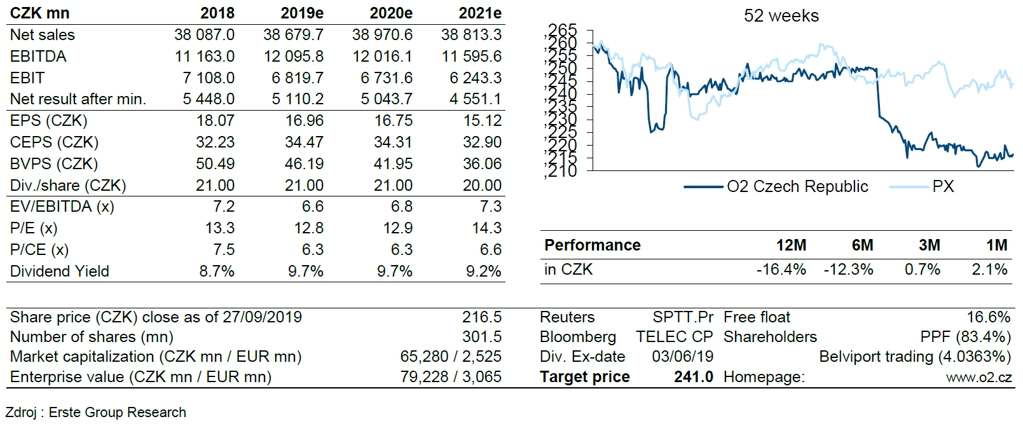

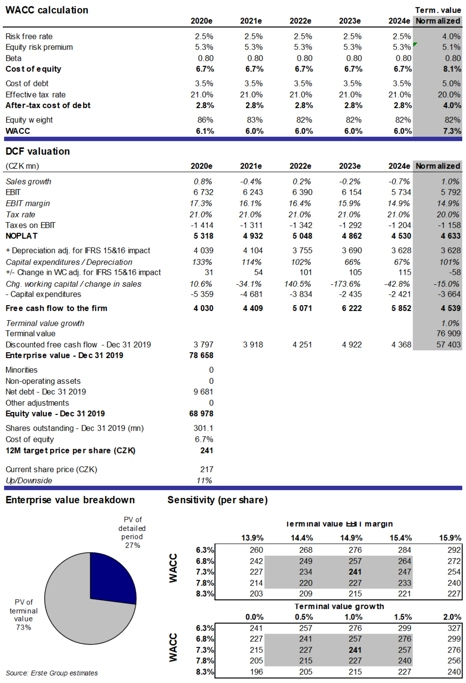

Akcie O2 Czech Republic po nedávných poklesech nabízejí téměř 10% dividendový výnos. Hospodaření firmy se přitom aktuálně vyvíjí příznivě. Vzhledem k posunutí horizontu predikce Erste o rok a vzhledem k nedávné výplatě dividendy (včetně emisního ážia 21 Kč na akcii) jsme snížili cílovou cenu z 271 na 241 Kč za akcii. Firma totiž postupně optimalizuje poměr dluhu na vyšší úroveň prostřednictvím výplaty dividend.

Erste lehce zvýšila odhad růstu tržeb a zisku na akcii díky výborným výsledkům v segmentu O2 TV, které by měly převážit nad dopady nových mobilních tarifů. Firmě se osvědčuje strategie založená na prémiovém sportovním obsahu a rodinných balíčcích. O2 TV získává zákazníky z FTA trhu a tento trend by mohl akcelerovat i díky postupu českého týmu do Ligy mistrů.

Erste naopak zvyšuje odhad kapitálových výdajů (CAPEX) kvůli nákladům na televizní obsah a očekávaným nákladům na 5G spektrum na Slovensku v roce 2021. Rozvaha firmy je nicméně stále silná (čistý dluh na úrovni 0,8násobku EBITDA pro rok 2019).

Rizika

Dlouhodobé hrozby typu nových regulací podle všeho ztrácejí na síle. Rizikem pro společnost je nadále hlavně možný vstup nového operátora v rámci aukce 5G sítí začínající v 1Q2020. Potenciální noví operátoři se ale nezdají být příliš silní a ti současní si již začali trh chránit.

Největším motorem tržeb O2 Czech Republic je nyní O2 TV. Od získání práv na Ligu mistrů (3Q2018) a práv na české hokejové a fotbalové ligy přidává firma 20-30 tisíc zákazníků za kvartál. Zdá se, že O2 TV bude mít větší potenciál než původně předpokládaných 500 tisíc zákazníků (aktuálně 381 tisíc). Erste očekává u televize 10,6% roční růst počtu zákazníků v následujících 5 letech a 11,3% posilování tržeb v segmentu. Investiční náklady na prémiový sportovní obsah Erste odhaduje na přibližně 300 milionů Kč ročně oproti odhadovaným dodatečným ročním tržbám 1,4 miliardy Kč (odhady pro rok 2023 vzhledem k roku 2015).

Nové tarify

Český telekomunikační úřad hrozí regulací velkoobchodního trhu s mobilními daty kvůli tiché konkluzi, kterou podle své analýzy našel na trhu domácností, nicméně Evropská komise argumentovala, že český trh má dostatek virtuálních operátorů, a ČTÚ by tedy měl provést detailnější analýzu.

Mobilní operátoři v srpnu a září představili nové tarify s neomezenými daty a zvýšili objem dat u stávajících tarifů. O2 Czech Republic spolu s tím mírně snížila u některých stávajících FREE+ tarifů i ceny. Celkově se však jedná spíše o defenzivní krok v zájmu splnění požadavků ČTÚ.

Erste z opatrnosti pro rok 2019 odhaduje pokles mobilního ARPU o 12 % (dosud odhadovala -5 %) a celkem v letech 2019-2023 kumulativně o 36 %. Tento pokles by ale měl být kompenzován rostoucím podílem uživatelů LTE telefonů a obnoveným růstem počtu zákazníků mobilních služeb. Erste proto ponechává výhled růstu tržeb z mobilních dat na 3,5 % ročně mezi roky 2019 a 2023.

Hrozba čtvrtého operátora

V říjnu by měl být zahájen proces aukce na 700MHz a 3,5GHz kmitočty. Minimální cena pro celé spektrum je stanovena na 6,3 miliardy Kč a část pásem bude v prvním kole rezervována pro nové operátory. Podle aktuálních informací by mohly mít zájem společnosti Nordic Telecom, SAZKAmobil a Dense Air. Tito hráči by v horizontu 2-3 let vzhledem k relativně slabšímu zázemí (Nordic) či velkoobchodnímu zaměření (Dense) nemuseli být vážnou hrozbu.

Kvůli rezervaci části spektra pro nové operátory by ale cena za 700MHz kmitočty mohla být relativně vysoká, a proto jsou v odhadech vývoje hospodaření O2 Czech Republic zahrnuty CAPEX na vysoké úrovni 0,6 EUR/MHz/pop (nejvyšší úroveň dosud dosažená v Evropě). To by pro O2 znamenalo náklady na aukci kmitočtů okolo 3,2 miliardy Kč (8 % ročních tržeb) v roce 2020.

Změny v odhadech

Změny v odhadech zisků jsou pouze mírné. Nižší odhady ARPU u mobilních zákazníků jsou v modelu kompenzovány rostoucím počtem zákazníků ve všech segmentech. Odhady EBITDA byly zvýšeny zejména díky dopadu účetního standardu IFRS 16, což nemá dopad na čistý zisk. Odhady CAPEX byly mírně zvýšeny kvůli vyšším výdajům na televizní obsah a přidaným nákladům na 5G spektrum na Slovensku v roce 2021.

Zvýšené výdaje by nicméně neměly ohrozit dividendu. Firma sice na dividendě vyplácí více než 100 % volného cash flow, ovšem cílí na optimální čistý dluh okolo 1,5násobku EBITDA. Erste počítá s tím, že hodnota čistého dluhu vůči EBITDA bude letos teprve okolo 0,8 a na cílovou hodnotu 1,5 se dostane do roku 2023.

Ocenění O2 Czech Republic modelem diskontovaného cash flow vyvozuje 12měsíční cílovou cenu 241 Kč za akcii. To v době vydání doporučení znamenalo 11% růstový potenciál. Proto jsme zvýšili doporučení na stupeň "akumulovat". Titul se nyní obchoduje na zajímavých úrovních, dividendový výnos podle odhadů na roky 2019-2024 dosáhne v průměru 9 % a free cash flow výnos bude okolo 8 %.

Zdroj: Erste Group Bank

Aktualita pro rok 2026

Aktuality