Tato síla přebrala kontrolu nad investováním aneb Proč hodnota napříště (ne)bude zaostávat za růstem

Investorům, kteří svou strategii zakládají na nakupování akcií s tržní cenou hluboko pod (údajnou) vnitřní hodnotou společností, poslední roky příliš nepřejí. Tedy přinejmenším ve srovnání s těmi, kteří do svých portfolií zařazují hlavně takzvané růstové tituly.

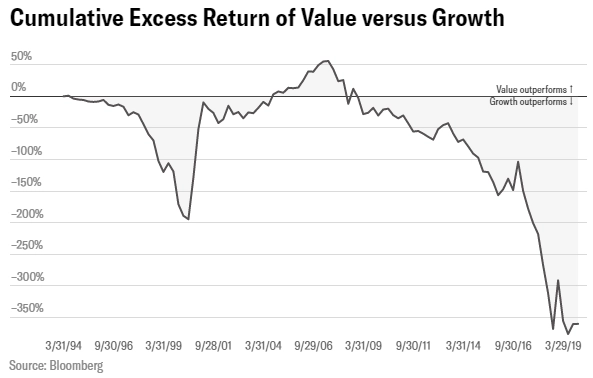

Od finanční krize z roku 2008 index růstových akcií S&P 500 Growth Total Return překonal index hodnotových akcií S&P 500 Value Total Return v osmi z jedenácti let (včetně neskončeného letošního roku). Průměrný roční výnos růstových akcií v tomto horizontu dosahuje 9,4 %, zatímco výkon hodnotových akcií jen 5,6 %.

Investoři zaměřující se na hodnotové akcie svou strategii často obhajují tvrzením, že rychlé zdražování růstových titulů není udržitelné. Faktem ovšem je, že hodnotové tituly si hůře než růstové vedou třeba i od roku 1994, tedy v horizontu, který zahrnuje nejen finanční krizi z let 2007 a 2008, ale i splasknutí technologické bubliny z přelomu tisíciletí.

Analytici z Dimensional Fund Advisors tvrdí, že hlavním důvodem rychlého zhodnocování růstových titulů je nastavení měnové politiky. Investorům zaměřujícím se na hodnotové akcie ovšem dávají naději. "Období podprůměrné výkonnosti hodnotových akcií v historii bylo takřka vždy následováno obdobím, v němž se situace obrátila, a to velice rychle," stojí v jedné z analýz společnosti.

Zdroj: Institutional Investor

Aktualita pro rok 2026

Aktuality