Proč a jak zajišťovat korunu v době, kdy centrální banky nenechají trhy na pokoji?

Kvantitativní uvolňování (QE) a jiné formy alternativního uvolnění měnové politiky jsou IN. Po americkém Fedu a ECB se přidalo i Japonsko, v dalších centrálních bankách o tom asi přemýšlejí. Co v českých luzích a hájích? Co může ČNB dělat dále, bude-li móda QE stále IN?

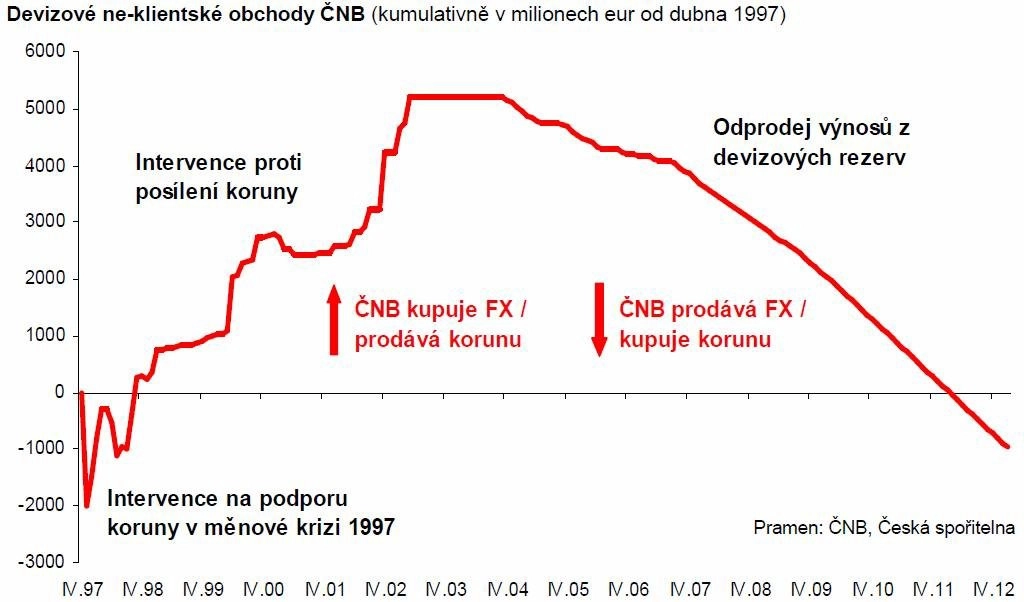

V kufříku možného náhradního střeliva jsou i devizové intervence k oslabení koruny. ČNB neintervenovala proti koruně od podzimu 2002, vynecháme-li pozdější slovní intervence, dohody s vládou o privatizačních příjmech a podobně.

Od dubna 2004 však běží program PRODEJŮ výnosů z DEVIZOVÝCH REZERV, aby ČNB omezila účetní ztrátu z držení devizových rezerv v době dlouhodobého posilování koruny. Když ČNB prodává výnosy z devizových rezerv, není to oficiální intervence na podporu koruny. Ale - bez ohledu na pojmenování - na trhu proběhnou prodeje eur (dolarů, liber atd.) a nákupy korun. Podle oficiálních statistik ČNB to dělá 80 až 90 milionů eur měsíčně. To jsou malé částky, aby to pohnulo i tak malým trhem, jako je trh české koruny. Jenže euro k euru, dolar k dolaru - a najednou vidíme (na grafu), že ČNB postupně na trhu prodala více eur (či jiných rezervních měn), než kolik nakoupila v intervencích v letech 1998 až 2002.

Bude ČNB intervenovat proti koruně a zabrání jejímu trendovému posilování?

ČNB si bude muset nejprve rozmyslet, zda chce FX proti koruně kupovat, nebo naopak prodávat. Osobně o intervencích proti koruně pochybuji, ale vyloučit se to rozhodně nedá.

Mám-li otevřený měnový risk na koruně, pak není až tak důležité meditovat, zda ČNB zkusí štěstí s devizovými intervencemi. Mnohem důležitější otázka zní: Můžu se na intervence spolehnout, že se kurz koruny už nebude hýbat proti mně? Nebude posilovat v případě exportérů, nebude oslabovat v případě importérů či cizoměnových dlužníků? Zde je odpověď jasná. NE, na intervence se není možno spolehnout!

A co když přece jen výstražné intervence proti koruně přijdou Risk devizových intervencí patří mezi důvody, zdaleka ne však hlavní, proč vidíme budoucí vývoj koruny asymetricky. Vnímáme vysokou pravděpodobnost (70 %) mírného posílení koruny (zhruba 24 EURCZK za rok) a nízkou pravděpodobnost (30 %) oslabení, které však může být masivní (skrze psychologickou hladinu 26,5 EURCZK).

Mírné posílení vychází z prognózy našich analytiků, že se evropská a česká ekonomika nějak prokouše skrze dnešní slabost a trendové posilování koruny bude pokračovat. Naproti tomu koruna asi výrazně oslabí, dojde-li na světových trzích k něčemu ošklivému (globální recese, tvrdé přistání v Číně, neřízený rozpad eura).

Proto doporučujeme zajišťování měnového risku asymetrickými collary (koridory výměnného kurzu).

V případě EXPORTÉRŮ asymetrickými collary ve smyslu zajistit se proti posílení koruny blízko současnému spotovému kurzu, i když ne neomezeně, a současně mít dost velký prostor svézt se na případném oslabení koruny.

Příklad takové strategie je níže, indikativní úrovně jsou pro splatnost 1 rok. Tento collar zajistí proti oslabení eura na 25, ale současně dá možnost svézt se na případném posílení eura až ke 30. Bohužel, obědy zdarma na trzích nejsou. Výhody této strategie jsou kompenzované tím, že:

zajištění se vypne, dotkne-li se kurz 23 (historický rekord);

participace na oslabení koruny pod 25 se vypne, dotkne-li se kurz 30 (psychologická úroveň nedosažená ani během paniky v únoru 2009).

V případě IMPORTÉŔŮ (či cizoměnových dlužníků) asymetrickými collary ve smyslu být zajištěný proti velkému oslabení koruny blízko současnému spotu, ale současně mít prostor, i když omezený, svézt se na silnější koruně.

Příklad takové strategie je níže, indikativní úrovně jsou pro splatnost 1 rok. Tento collar zajistí proti posílení eura pod 25, ale současně dá možnost svézt se na případném oslabení eura ke 23. Bohužel, obědy zdarma na trzích nejsou. Výhody této strategie jsou kompenzované tím, že:

zajištění se vypne, dotkne-li se kurz 30 (psychologická úroveň nedosažená ani během paniky v únoru 2009);

participace na posílení koruny pod 25 se vypne, dotkne-li se kurz 23 (historický rekord).

Aktualita pro rok 2026