Jaké (ne)čekat dopady COVID-19 na české akcie?

Pražská burza není imunní vůči propadům na globálních trzích. Je ale pozitivní, že ani jako rozvojový trh neztrácí výrazněji než trh v USA. Jak pandemie koronaviru a s ní související preventivní opatření ovlivňují byznys jednotlivých firem, se kterými se obchoduje na burze v Rybné?

Avast: Defenzivní sázka v rámci sektoru IT

Celkově by výsledky Avastu neměly být vývojem kolem koronaviru výrazněji zasaženy. Dlouhodobě lze sice očekávat pomalejší růst tržeb z důvodu horší situace spotřebitelů, i tak ale nedávný výrazný propad ceny akcií nereflektuje potenciální změnu fundamentu firmy. Avast se obchoduje na 7-8% výnosu z volného cash flow. Práce z domova je přitom trend, který může podporovat poptávku po produktech firmy. Titul by tak měl být jedním z vítězů současné situace.

ČEZ: Zisk má díky zajištění cen dvojciferně růst

Celkově vnímáme ČEZ jako dobře zajištěnou a relativně levnou sázku na očekávaný dlouhodobý pozitivní vývoj cen elektřiny. Krátkodobě je cena akcií podpořena vysokým očekávaným dividendovým výnosem. Ceny elektřiny budou pravděpodobně kvůli válce na trhu s ropou ještě několik měsíců pod tlakem, ale nízké ocenění by mělo titul stabilizovat.

Specifickým tématem zůstává výstavba jaderných bloků, management zatím očekává zpoždění jen v řádu týdnů. Na vyhodnocení dopadů tohoto projektu je ale brzy.

Kofola ČeskoSlovensko: Expozice v segmentu HoReCa je krátkodobě negativní, firma ale může těžit z uzavření hranic

Ocenění akcií Kofoly odhadujeme pro rok 2020 aktuálně okolo EV/EBITDA na úrovni 8. To je při pohledu na ocenění v sektoru zajímavé. Důvodem je relativně vyšší očekávané zadlužení po probíhajícím převzetí Ondrášovky kombinované s těžko odhadnutelnými dopady pandemie koronaviru na hospodaření firmy (krátkodobými i dlouhodobými).

Ocenění Kofoly vnímáme jako velice konzervativní, výrazné snížení dividendy by v aktuální nejisté situaci bylo podle nás dobrou zprávou.

O2 Czech Republic: Minimální dopad COVID-19, aukce 5G nadále v centru pozornosti

Celkově vidíme O2 Czech Republic jako velice odolný titul pro současné prostředí. Opatření proti koronaviru by měla mít krátkodobě dopad nanejvýše v nízkých jednotkách procent (ve 2Q2020 i v rámci celého roku). Nečekáme proto dopad na výši dividendy. Titul se obchoduje s očekávaným dividendovým (hrubým) výnosem téměř 10 %, rozhodný den pro její výplatu je 2. dubna.

Představenstvo firmy rozhodlo, že pokud se valná hromada 16. dubna neuskuteční, vyplatí zálohu na dividendu ve výši 100 % navrhované dividendy, tedy 17 Kč na akcii. Další 4 koruny, jež mají být vyplaceny z emisního ážia, by byly vyplaceny až po schválení valnou hromadou, ať se bude konat v dubnu, či později. Nárok na výplatu těchto 4 korun budou mít akcionáři, kteří budou držet akcie k rozhodnému dni pro výplatu podílu na emisním ážiu podle rozhodnutí budoucí valné hromady.

Předpokládáme, že se aukce 5G spektra zpozdí do konce roku, přičemž je pravděpodobné, že nevznikne plnohodnotný nový operátor. Jako pravděpodobnější vidíme vznik velkoobchodního poskytovatele (například ČEZ) ve spojení s jedním či několika maloobchodními partnery, kteří budou z velké části fungovat na bázi národního roamingu.

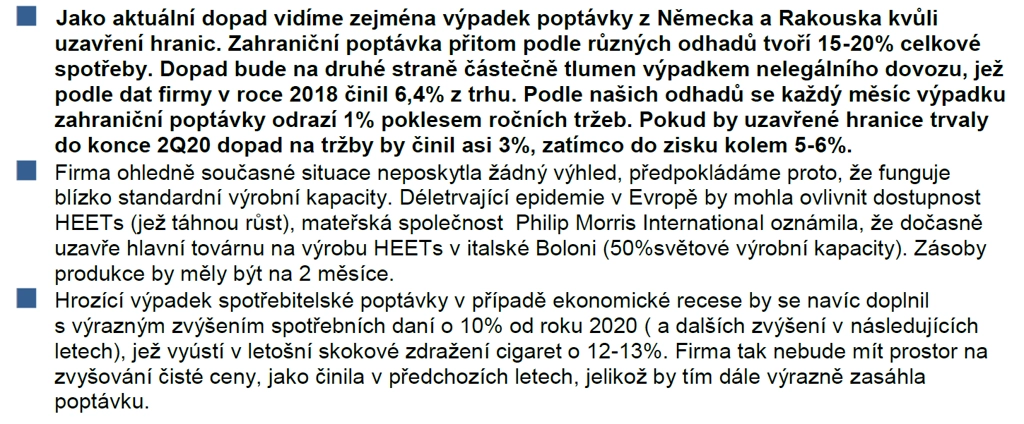

Philip Morris ČR: Zavřené hranice sníží zahraniční poptávku, návrh dividendy odložen

Akcie od únorového vrcholu ztrácejí jen okolo 15 %, což potvrzuje defenzivní povahu titulu. To podtrhují podle našich odhadů prozatím relativně menší dopady současné situace, vyplývající zejména z výpadku zahraniční poptávky, a také zdravá bilance firmy. Ta zveřejnila silné výsledky za rok 2019, ale odložila konání valné hromady z dubnového termínu i zveřejnění návrhu dividendy. Dobré výsledky dávají firmě možnost vyplatit na dividendě více než 1 400 Kč na akcii.

Razantní zvyšování spotřebních daní a následně i cen cigaret nicméně v kombinaci s hrozícím útlumem spotřebitelské poptávky kalí výhled na další potenciál růstu ceny akcií. Podle našich odhadů v příštích 5 letech bude trh klesat tempem 3 % ročně, což bude vytvářet tlak na udržení ziskovosti, potažmo dividendy nad 1 400 Kč na akcii, a to i při pokračujícím růstu tržního podílu zahřívaného tabáku.

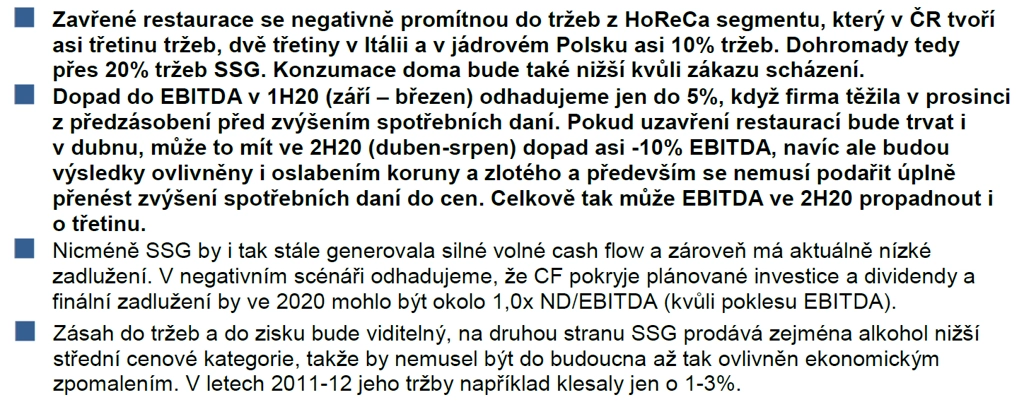

Stock Spirits: Zavření restaurací a barů bolí hned, hodnota koruny a spotřební daně budou cítit ve druhém pololetí

Vládní opatření přímo dopadají na spotřebu, přesnější odhady je ale složité stanovovat. Firma také od ledna čelí 10%, respektive 13% zvýšení spotřebních daní v Polsku a ČR. To krátkodobě zvedlo prodeje v prosinci, a 1HFY2020 (končící v březnu) by tak mělo navzdory pandemii COVID-19 dopadnout slušně. Přenesení daní do cen na klíčovém polském trhu probíhá, zatímco na českém trhu pravděpodobně zvýšení daní nebude plně přeneseno do koncových cen ani do konce května. Negativní dopad ve 2HFY2020 bude mít i oslabování zlotého a koruny. Plánované daňové úlevy ze strany státu alespoň částečně sníží dopad do zisku.

Udržitelný zisk EBITDA (ze kterého může firma začít růst) nyní vidíme na úrovni do 50 milionů EUR (2019: 63 milionů EUR). Stock Spirits je stabilní firma s nízkým zadlužením a silnou pozicí na jádrových trzích v ČR a Polsku. S EBITDA 50 milionů EUR by z cash flow stále plně pokryla plánované kapitálové výdaje a mírně rostoucí dividendu. Titul se aktuálně obchoduje okolo EV/EBITDA na úrovni 8 pro rok 2020, což je v porovnání s podobnými společnostmi relativně nízko. Dividendový výnos, plně pokrytý z cash flow, odhadujeme okolo 5,5 %.

Banky

- Opatření ČNB: 2týdenní repo sazba snížena na 1 % a je možné její další snížení, proticyklická rezerva snížena z 1,75 % na 1 %.

- Makroekonomická předpověď: Odhad HDP pro letošní rok snížen kvůli karanténám a propadu evropské poptávky po zboží dlouhodobé spotřeby na přibližně -6 %. V roce 2021 odhadujeme růst na úrovni 3 %. Výnosy 10letých státních dluhopisů by měly mírně klesnout pod 1,5 %, ve hře je i QE ze strany ČNB.

- Změny oproti předchozím odhadům: Nižší očekávaný růst objemu úvěrů (v roce 2019 okolo 6 %), vyšší rizikové náklady, nižší příjmy z poplatků a provizí, vývoj čisté úrokové marže je otázkou.

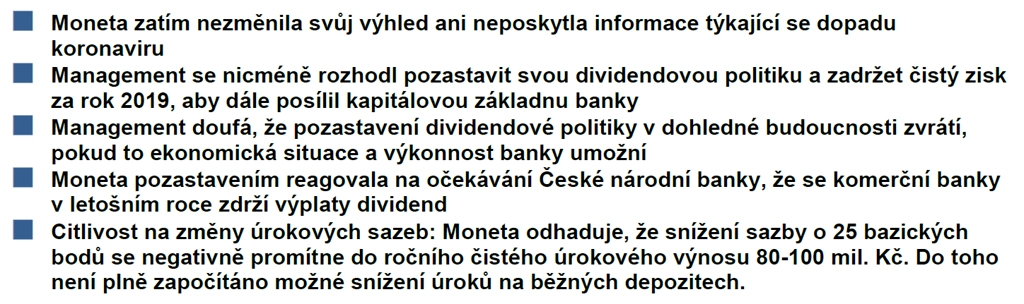

MONETA Money Bank: Pozastavení dividendy jako oblak na jinak klidném nebi

Dividenda je v případě Monety pilířem investičního příběhu, takže její pozastavení trh samozřejmě zklamalo. Nebylo to ale úplné překvapení, MONETA se řídila doporučením ČNB. Banka v posledních letech agresivně rozšiřovala své úvěrové portfolio a je blízko k dokončení akvizice Wüstenrot. Zároveň plánovala velice zdravé výplaty akcionářům na základě své dobré kapitalizace a ziskovosti.

V současné situaci považujeme za rozumné udělat krok zpět a čekat na lepší posouzení ekonomického dopadu koronaviru. MONETA již dříve prokázala své zaměření na vracení kapitálu akcionářům (výplaty dividend, plánovaný odkup akcií), takže se nebojíme, že by začala budovat nadbytečný kapitál, který by negeneroval zisk poté, co přejde současná krize. V prognózách počítáme s rostoucími rizikovými náklady, které by však do budoucna musely být stejně zvyšovány.

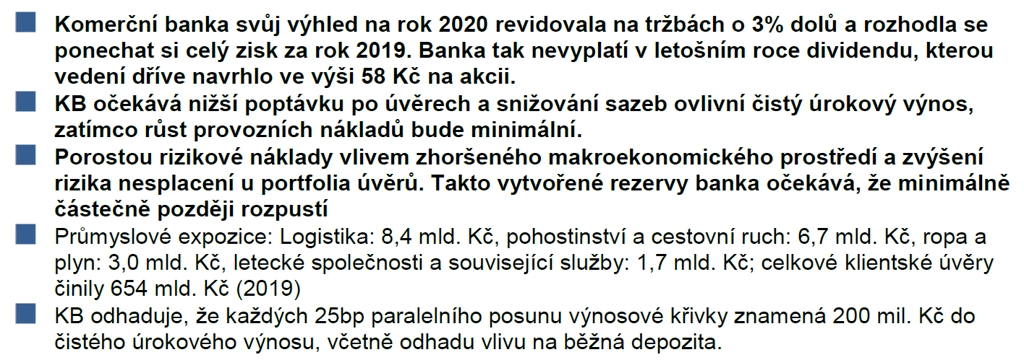

Komerční banka: Opatrnější výhled managementu, banka je ale silná

Očekávali jsme, že KB upraví svůj výhled a pozastaví dividendu za rok 2019, i když toto opatření nepovažujeme za nutné, protože kapitálová pozice banky je velice silná a základní kapitál Tier 1 je (bez výplaty dividendy) na úrovni 19,7 % (ke konci roku 2019). Rizikové náklady byly v posledních obdobích velice nízké, až se jejich rozpouštění promítalo pozitivně do hospodaření banky. Není tedy divu, že jednou z hlavních změn ve výhledu KB je právě zvýšení rizikových nákladů.

Očekáváme, že úrokové výnosy budou nižší, než se původně předpokládalo, a to zejména kvůli již sníženým sazbám a jejich pravděpodobnému dalšímu snížení. Snížení sazeb by ale mohlo být kompenzováno nižší konkurencí na úvěrovém trhu a normalizací výnosové křivky. Je zřejmé, že budeme muset revidovat své odhady, nicméně máme pocit, že trh již do cen zahrnul horší scénář, než by bylo oživení ve tvaru "V", které přitom mnoho ekonomů považuje za poměrně pravděpodobné.

Veškerá data a odhady jsou aktuální k pátku 27. března 2020 během dne.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality