Anketa: (Některé) české akcie pohledem domácích tržních profesionálů

V rámci pravidelných pondělních expertních výhledů se snažíme mimo jiné reagovat na vaše otázky. Tento týden jich zůstalo nezodpovězených více, a tak jsme je postoupili českým akciovým odborníkům. Ptali jste se mimo jiné na akcie Stock Spirits, Avastu nebo bank.

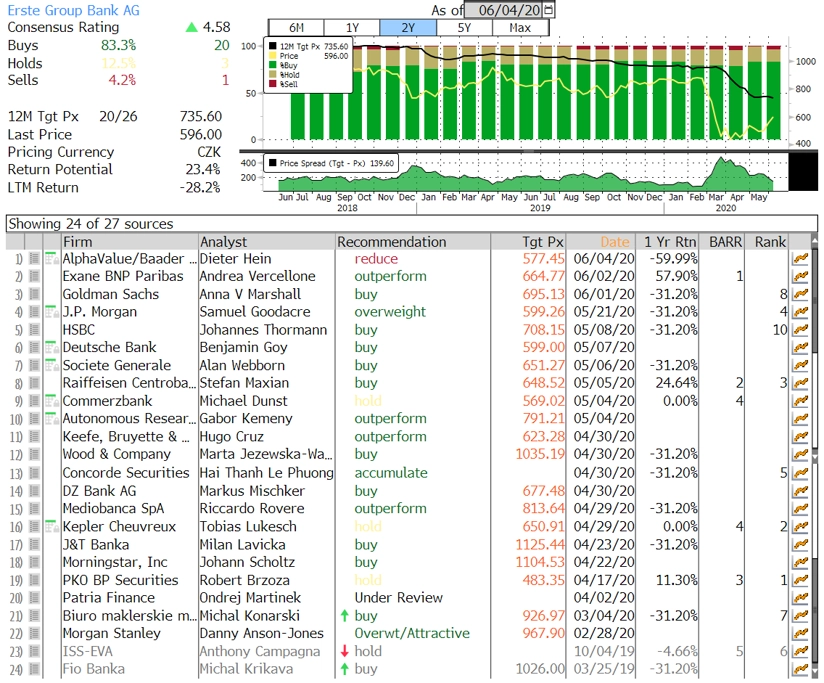

Banky na BCPP

Pavel Hadroušek (makléř, Fio banka)

Výhodou domácích bank oproti těm západoevropským je větší kapitálový polštář. Vstoupily do současné krize zkrátka méně oslabené. Banky v západní Evropě čelily v uplynulých letech regulatorním tlakům a (především) záporným sazbám.

Na druhou stranu, akcie západních bank se obchodují v průměru na nižších násobcích účetní hodnoty (okolo 0,5), a rychlejší odeznění krize by tak pro tyto cenné papíry mohlo otevřít větší potenciál, a to i vůči bankám v USA. Tam bude dlouhodobě určujícím faktorem to, zda Fed nakonec přece jen nesrazí sazby do záporu.

Milan Lávička (analytik, J&T Banka)

Osobně si myslím, že je výrazný propad cen akcií českých bank příležitostí k nákupu. Dopad restriktivních opatření ne českou ekonomiku se negativně propíše do hospodaření bank a výrazně sníží zisky v tomto a pravděpodobně i příštím roce. Banky jsou ale ve velice dobré kondici, a to jak z pohledu kapitalizace, tak kvality úvěrových portfolií. Zatím přitom nic nenasvědčuje tomu, že by tento stav měl být ohrožen. Očekávám navíc, že se banky vrátí k vyplácení dividend, jakmile to regulátor umožní.

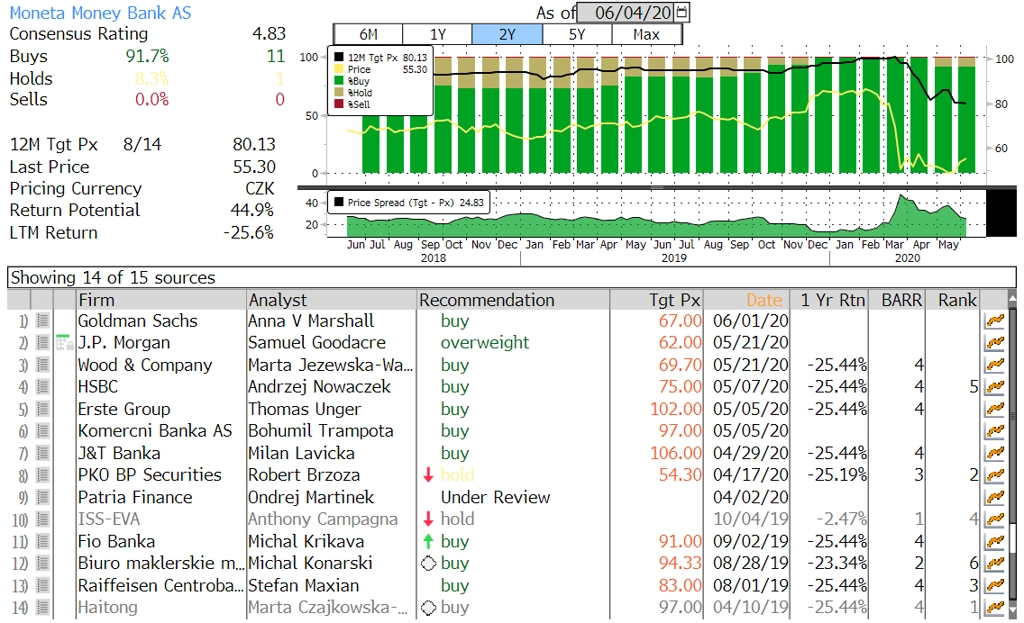

Z titulů obchodovaných na BCPP bych preferoval spíše Monetu Money Bank a Komerční banku díky jejich expozici výhradně na Českou republiku. Erste Group Bank přece jen podniká i v zemích jako Slovensko, Maďarsko či Rumunsko, kde má tradici látání děr ve státních rozpočtech z různých bankovních daní a odvodů.

MONETA Money Bank - přehled investičních doporučení, zdroj: Bloomberg

Dušan Jilčík (analytik, STARTEEPO)

Akcie českých bank jsou na burze zhruba o 30 % níže oproti období před pandemií koronaviru. Podle mého názoru ovšem jejich ceny v dalších měsících ještě klesnou s tím, jak budou jednotlivé finanční domy oznamovat kvartální výsledky hospodaření a budou se snižovat cílové ceny a doporučení analytiků. Trh ještě plně nezahrnul do cen náklady na rizika, které budou v dalších měsících růst ve světle propadu českého HDP a růstu nezaměstnanosti a jejich vlivu na disciplínu firem i spotřebitelů při splácení úvěrů. Již nyní se objevují zprávy o tom, že některé banky zamítají většinu žádostí o úvěry, řízení rizika je nyní daleko přísnější.

Českým bankám v minulých letech pomáhal k lepším výsledkům také růst čistého úrokového příjmu (rozdíl mezi tím, kolik vyplácející klientům na spořicích účtech, a za kolik půjčují). S tím se mohou banky na delší dobu rozloučit, protože centrální banka srazila základní úrok prakticky na nulu.

V neposlední řadě bude mít na ceny akcií českých bank dopad také situace jejich zahraničních vlastníků. Agentura Fitch nedávno snížila rating Société Générale a podle mě nešlo o poslední zhoršení hodnocení. České banky zastavily výplaty dividend již za rok 2019, letos pak jejich zisky budou nižší, a tak i případné dividendy lze očekávat na skromnější úrovni. Z hlediska zahraničních investorů, kteří náš trh vnímají jako jeden z východoevropských, tedy v současnosti není mnoho důvodů pro nákup akcií českých bank.

Ondřej Martínek (analytik, Patria Finance)

Domácí bankovní byznys bude v příštích několika letech trpět vysokými náklady na riziko a slabšími úrokovými výnosy, trh ale podle nás v současnosti vidí situaci až příliš černě. Zisky českých bank se začnou zotavovat v roce 2022 po propadu vyvolaném pandemií. Zatímco velké banky v Česku v posledním desetiletí nabízely více než 10% návratnost vlastního kapitálu (ROE), trh nyní předpokládá "poevropštění" českého bankovnictví na úroveň ROE 7-9 %. My českému bankovnictví, které se dosud vyznačovalo vysokými rizikově očištěnými maržemi, relativně nízkými náklady a silnou dividendou, věříme více.

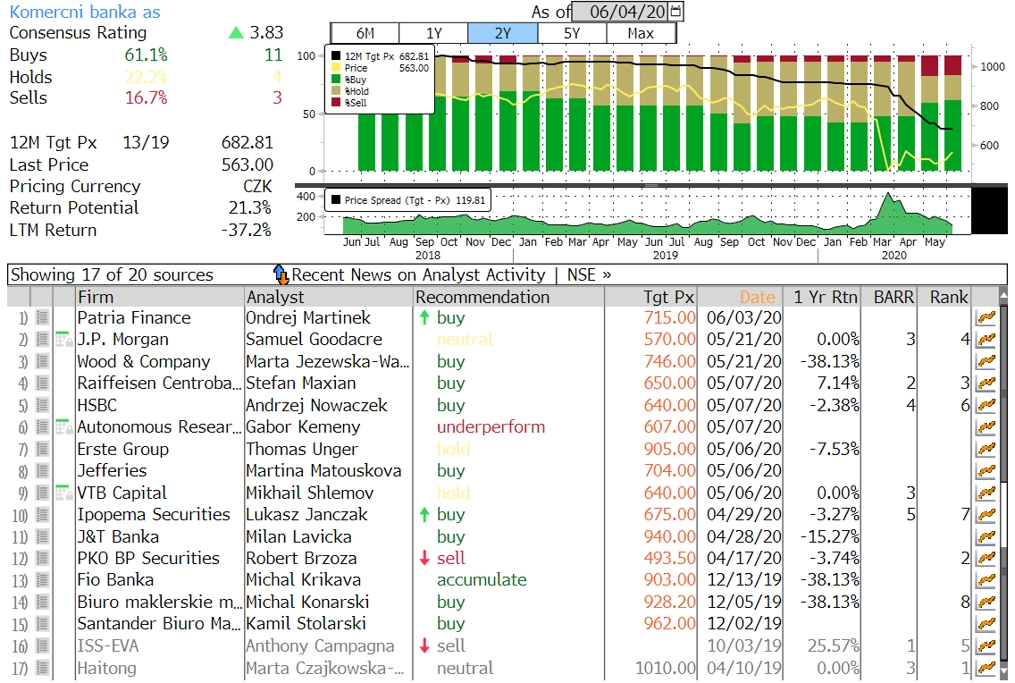

Konkrétně v případě Komerční banky by mohla být katalyzátorem mimořádná dividenda ke konci letošního roku. Robustní kapitalizace banky (CET1 20,2 %, CAR 20,8 %) umožní ve čtvrtém kvartálu 2020 vyplatit 40 Kč na akcii za předpokladu, že ČNB zruší doporučení nevyplácet dividendy. V letech 2020-2022 očekáváme roční dividendy 40 Kč na akcii (výplatní poměry na základě našich odhadů 82 %, 100 %, 79 %). To vše při předpokládaném čistém zisku v následujících třech letech o 30,7 %, 41,1 %, respektive 26,8 % nižším, než jsme čekali před pandemií. Důvodem jsou vyšší náklady na riziko a nižší tržby (-10,3 %, -14,1 %, -13,1 %). ROE by měla dosáhnout dna v příštím roce (8,6 %, 7,0 %, 8,7 %).

Akcie Komerční banky doporučujeme nakupovat s cílovou cenou 715 Kč. Rizikem pro náš výhled jsou druhá vlna pandemie a možné další zastavení ekonomiky, neúčinnost státní podpory, vyšší než očekávané nesplácené půjčky, zavedení nekonvenční měnové politiky a zavedení bankovní daně.

Komerční banka - přehled investičních doporučení, zdroj: Bloomberg

Radim Dohnal (analytik, Capitalinked.com)

Podle mého názoru jsou bankovní tituly na pražské burze v podstatě to nejlepší, co lze v kurzovém lístku najít. Jejich ceny spadly letos ze tří důvodů.

- Prvním je obecný pokles úrokových sazeb, který se dotkne všech úvěrových obchodů s plovoucí sazbou a repo operací s ČNB. Sazby jistě poklesnou a budou několik let níže, nicméně například MONETA Money Bank na repo operacích s ČNB i tak vydělávala málo, a tak o tolik vlastně nepřijde.

- Druhým důvodem je předpokládané zhoršení kvality úvěrových portfolií.

- Třetí příčinou je pak zastavení výplat dividend v zájmu posílení kapitálové vybavenosti. Dividendy za loňský rok jsou ovšem teoreticky stále ve hře, ty z letošních zisků zůstanou ještě delší dobu otázkou.

Erste Group Bank - přehled investičních doporučení, zdroj: Bloomberg

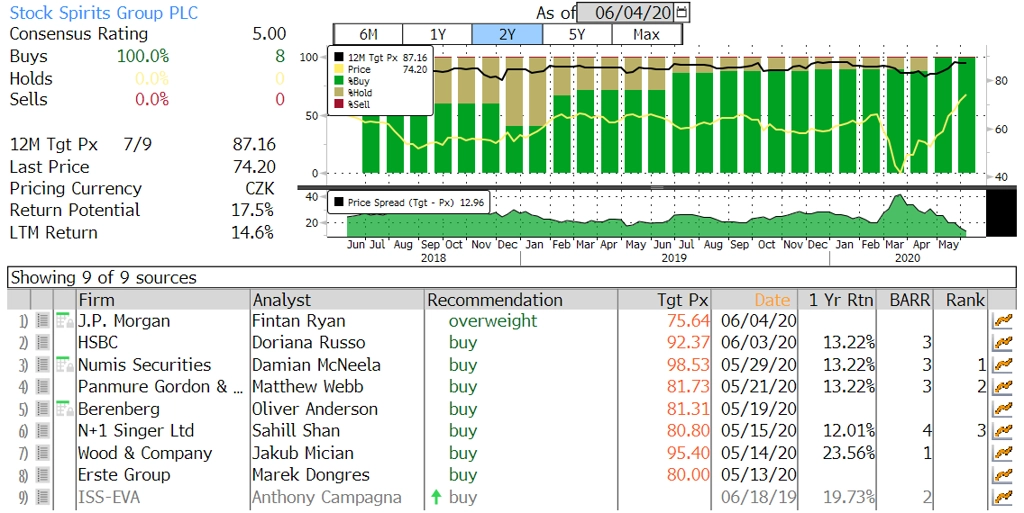

Stock Spirits

Vladimír Vávra (makléř, WOOD & Company)

Stock Spirits je letos nejúspěšnějším titulem na pražské burze (+20 %, index PX -16 %). Je za tím především fakt, že se nenaplnily černé scénáře poklesu ziskovosti v souvislosti se zvýšením spotřební daně. Titul v době koronavirové pandemie prokázal svou defenzivní povahu. Pozitivně působí také aktivistický tlak akcionáře Western Gate na distribuci volné hotovosti ve formě dividend, byť prozatím zůstává nevyslyšen. Management plánuje v budoucnu silnou bilanci společnosti využít na případné akvizice.

Akcie Stock Spirits se obchodují při 9,7násobku EV/EBITDA očekávaného pro rok 2020, což je zhruba v souladu historickým průměrem 10,2. Ve srovnání s ostatními evropskými firmami ve stejném sektoru jde o 30% diskont. Z krátkodobého hlediska u titulu nevylučujeme vybírání zisků, můžeme být svědky přesunu peněz do akcií více cyklických firem, které v době pandemie zaostávaly (v Česku například banky). V dlouhodobějším horizontu mají ovšem akcie výrobce alkoholických nápojů stále zajímavý růstový potenciál.

Milan Lávička (analytik, J&T Banka)

Společnost prošla obdobím pandemie relativně dobře, propad tržeb v důsledku zavření restaurací byl částečně kompenzován vyššími prodeji v maloobchodě. Zároveň se firmě podařilo na přelomu roku promítnout relativně rychle zvýšení spotřebních daní v ČR a Polsku do cen svých produktů, a negativní efekt tak přesunout na zákazníky.

Kurz akcií je na úrovni dvouletého maxima, a tedy i výše než před pandemií. Potenciál výraznějšího růstu tržeb a zisku je omezen převážně na případné akvizice a dividendový výnos zaostává za mnoha jinými tituly na pražské burze. Vzhledem ke své stabilitě a defenzivnímu charakteru ale titul může v rámci diverzifikace v portfoliu fungovat.

Stock Spirits - přehled investičních doporučení, zdroj: Bloomberg

Štěpán Hájek (analytik, Purple Trading)

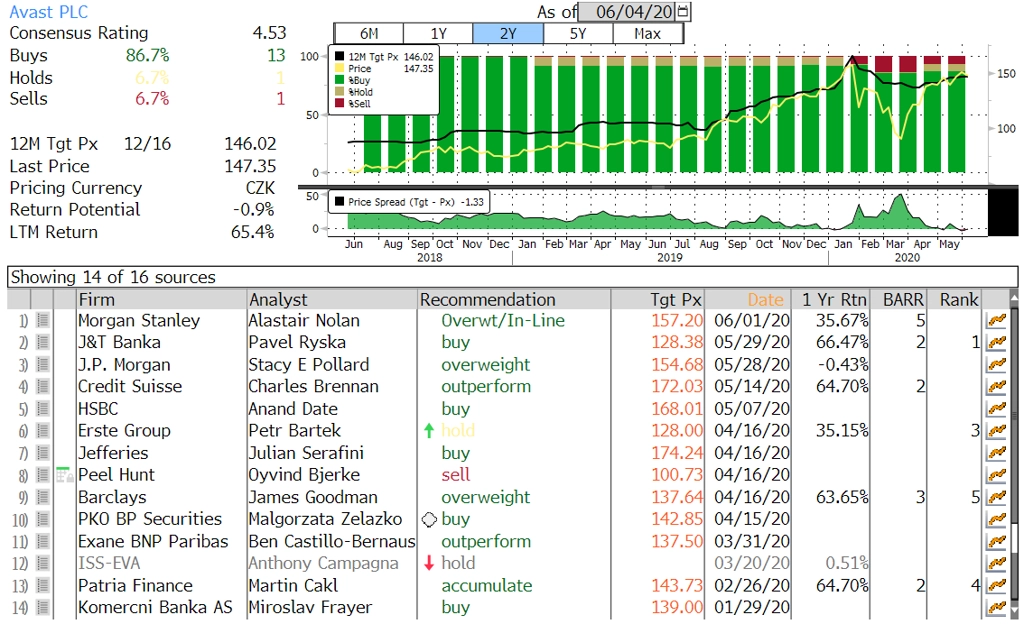

Společnost Avast předvedla mimořádný comeback poté, co na začátku roku unikly informace o prodeji dat zákazníků. Turbulence prohloubila panický výprodejní vlna v souvislosti s epidemií koronaviru. Ziskovost společnosti by v dlouhodobém horizontu ovšem současnými globálními problémy neměla být ovlivněna, a tak je jakákoli "sleva" na burze pro kupující příjemná.

Společnost vyplácí zajímavou dividendu a je také nově součástí několika významných akciových indexů, což ji může dále zatraktivnit. Avast by se mohl postupně stát technologickým gigantem a jeho akcie jsou snadno dostupnou možností, jak se na tomto příběhu podílet.

Radim Dohnal (analytik, Capitalinked.com)

Vynikající firma, navíc odstíněná od oligarchů a snadno škálovatelná. Aféra s prodejem dat zákazníků je v podstatě zapomenuta, antivirová ochrana se navíc již posouvá mezi nezbytné statky, podobně jako dodávky elektřiny nebo výroba a distribuce potravin.

Dušan Jilčík (analytik, STARTEEPO)

Jako technologická společnost by měl Avast z pandemie vyjít s menšími škodami než například banky nebo automobilky. Oblast internetového prodeje a kybernetické bezpečnosti byla během lockdownu ekonomiky vyzdvihována jako obor, na který by se investoři měli soustředit. Podle mě tak již do značné míry učinili, v čem je v případě Avastu nepochybně podpořila také zvýšená doporučení ze strany HSBC, Credit Suisse nebo Morgan Stanley.

Akcie firmy se obchodují při P/E 26,5. Podobně je na tom i konkurenční NortonLifeLock (P/E 24,2). Avast má velký potenciál v tom, že jako globální jednička v počtu uživatelů může zvyšovat i počty těch, kteří si připlatí za lepší verze antivirových řešení. V počtu platících uživatelů je Avast druhý, kvůli hospodářskému poklesu a propadu zisků firem i reálných příjmů spotřebitelů ovšem růst počtu platících uživatelů zpomalí. Trh podle mého názoru Avast oceňuje zhruba adekvátně, další výrazný růst ceny akcií proto v nejbližší době nečekám.

Avast - přehled investičních doporučení, zdroj: Bloomberg